Estadísticas clave de SMCI Stock

- Rendimiento en la última semana: -12

- Rango de 52 semanas: $19 a $62

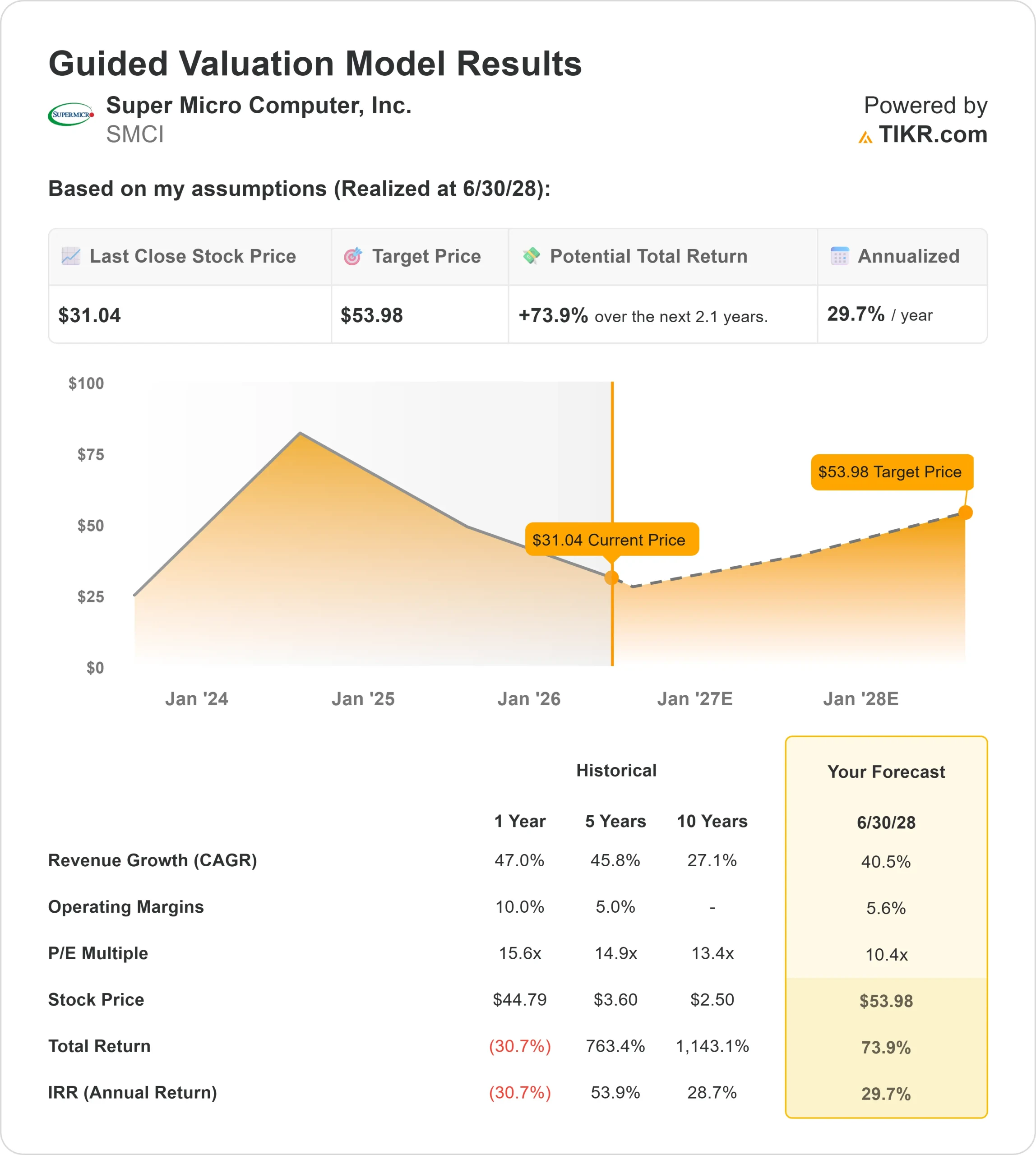

- Precio objetivo del modelo de valoración: alrededor de 54 $.

- Alza implícita: alrededor del 74

Analice sus acciones favoritas como Super Micro Computer con TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Super Micro Computer, Inc. cayeron cerca de un 12% esta semana, terminando cerca de los 31 dólares por acción , ya que los inversores pasaron por alto la fuerte demanda de servidores de inteligencia artificial y se centraron en las actualizaciones mixtas de los analistas, los retrasos en las entregas a los clientes, el aumento de la competencia y la durabilidad de los márgenes. SMCI sigue siendo una de las apuestas de hardware más claras vinculadas al gasto en centros de datos de IA, pero el mercado ya no recompensa el crecimiento de los ingresos por sí mismo.

Las acciones bajaron porque Wall Street se mantuvo cauteloso después de la actualización del tercer trimestre de Super Micro, incluso cuando algunas empresas elevaron sus objetivos de precios. Goldman Sachs elevó su objetivo a 30 $ desde 27 $, pero mantuvo la calificación de Vender; Barclays recortó su objetivo a 34 $ desde 38 $ y mantuvo la calificación de Igual Ponderación, mientras que Rosenblatt elevó su objetivo a 40 $ desde 32 $ y mantuvo la calificación de Comprar.

La reacción mixta captó el debate principal en torno a SMCI: la demanda de IA sigue siendo fuerte, pero los márgenes, la concentración de clientes, la ejecución y la competencia de Dell Technologies, Hewlett Packard Enterprise y Lenovo siguen siendo preocupaciones clave.

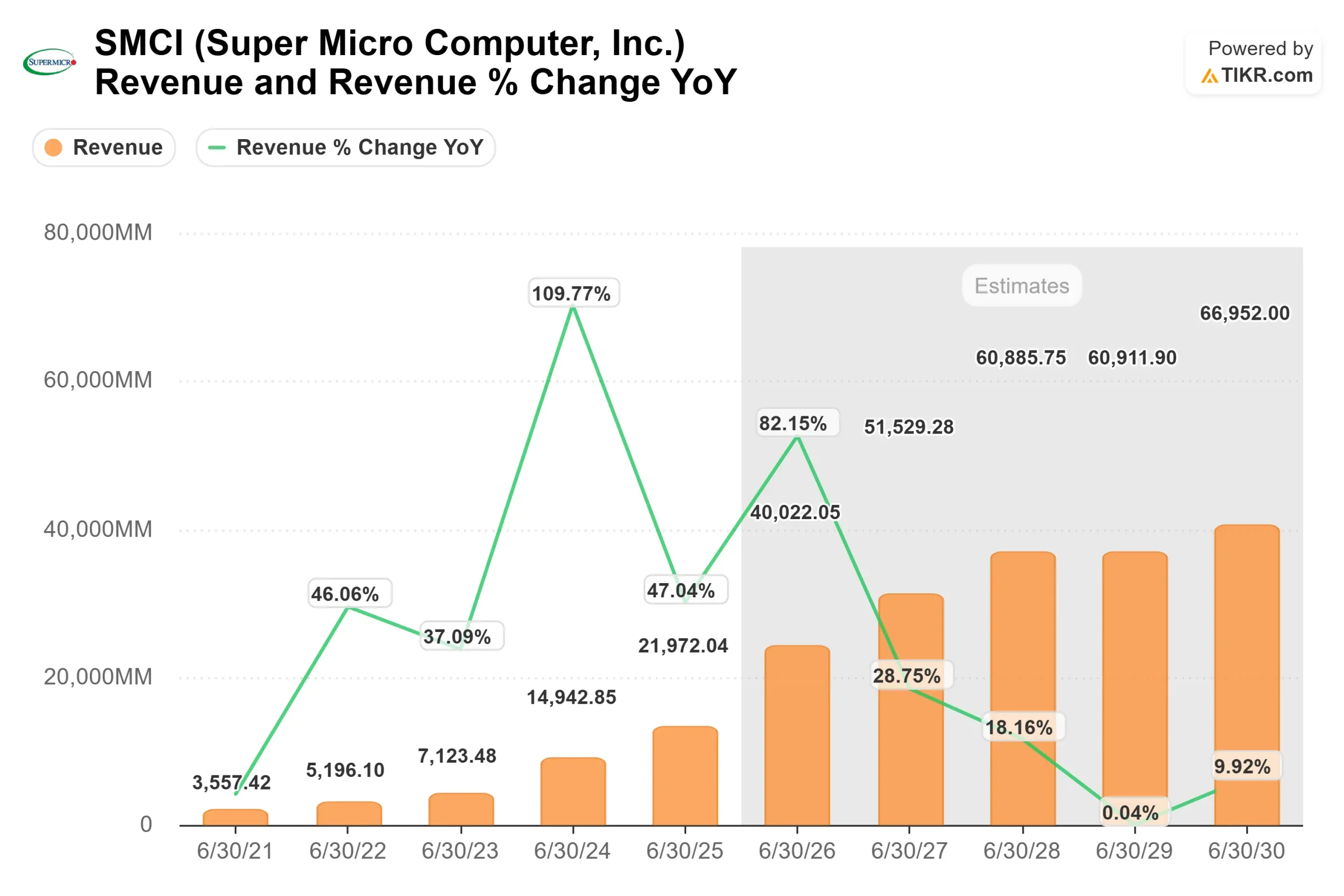

La actualización del tercer trimestre reforzó ambos lados del debate. Los ingresos del tercer trimestre fiscal alcanzaron los 10.200 millones de dólares, un 123% más que en el mismo periodo del año anterior, con las plataformas relacionadas con la GPU de IA contribuyendo en más del 80% a los ingresos, mientras que el margen bruto no-GAAP mejoró hasta el 10,1% desde el 6,4% del segundo trimestre.

El consejero delegado, Charles Liang, afirmó que "los fundamentos de nuestro negocio son más sólidos que nunca", y la dirección pronosticó unas ventas netas en el cuarto trimestre de entre 11.000 y 12.500 millones de dólares, con una previsión de ingresos para todo el ejercicio fiscal 2026 de entre 38.900 y 40.400 millones de dólares.

Los últimos datos institucionales también apuntan a un posicionamiento mixto más que a un claro voto de confianza. Algunos grandes tenedores recortaron su exposición, mientras que otros ampliaron o abrieron posiciones, lo que sugiere que las instituciones siguen participando, pero de forma selectiva.

La caída de esta semana demuestra que los inversores quieren más pruebas de que Super Micro puede convertir el crecimiento de los servidores de inteligencia artificial en beneficios duraderos, un flujo de caja más estable y una ejecución más coherente.

Valore Super Micro Computer al instante (Gratis con TIKR) >>>

¿Está SMCI infravalorada?

Bajo los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): en torno al 41%.

- Márgenes operativos: en torno al 6%.

- Múltiplo PER de salida: alrededor de 10x

Elcrecimiento de los ingresos es el principal motor de la configuración de SMCI. El modelo muestra un aumento de los ingresos de unos 15.000 millones de dólares en el ejercicio fiscal 2024 a unos 67.000 millones de dólares en el ejercicio fiscal 2030, respaldado por la demanda de servidores de IA, los despliegues a escala de bastidor y el creciente interés en la infraestructura de centros de datos con refrigeración líquida.

La refrigeración líquida es importante porque los servidores de IA generan mucho más calor que los equipos tradicionales de los centros de datos. Los sistemas de rack con refrigeración líquida de Super Micro pueden ayudar a los clientes a ejecutar cargas de trabajo de IA de mayor densidad de forma más eficiente, lo que adquiere mayor importancia a medida que los centros de datos añaden clústeres más grandes de GPU de alto consumo energético.

La cuestión más difícil es la rentabilidad. El modelo asume márgenes operativos de alrededor del 6%, lo que refleja la realidad de márgenes estrechos del hardware de servidores de IA, donde los costes de los componentes, los precios competitivos y los grandes acuerdos con los clientes pueden presionar los beneficios incluso cuando los ingresos crecen rápidamente.

Esto hace que el próximo año dependa más de la ejecución que de la demanda. Unos resultados más sólidos podrían provenir de una conversión más rápida de los retrasos en las implantaciones de los clientes en envíos, una mejor disponibilidad de suministro de CPU, GPU y memoria, y una mayor disciplina de precios en los grandes pedidos de infraestructura de IA.

La competencia también importa. Dell Technologies, Hewlett Packard Enterprise y Lenovo compiten por los mismos presupuestos para servidores de inteligencia artificial. La ventaja de Super Micro es la velocidad, la personalización y el liderazgo en refrigeración líquida, pero la empresa tiene que demostrar que esas ventajas pueden sostener los márgenes a medida que aumenta la competencia.

DCBBS (Data Center Building Block Solutions) es otro factor clave. En lugar de vender únicamente servidores, Super Micro está tratando de vender una infraestructura de centros de datos más completa, que incluya refrigeración, redes, sistemas de alimentación, software y servicios. Esto podría profundizar las relaciones con los clientes y crear mejores flujos de beneficios con el tiempo.

Sobre la base de estos datos, el modelo estima un precio objetivo de unos 54 dólares, lo que implica un alza total de aproximadamente el 74%. Esto sugiere que SMCI parece infravalorada a los precios actuales, pero el múltiplo de 10 veces el PER de salida muestra que el mercado sigue descontando las acciones por el riesgo de ejecución, los escasos márgenes de hardware, la concentración de clientes y las preocupaciones relacionadas con la gobernanza.

A los niveles actuales, SMCI parece infravalorada según el modelo, con un rendimiento futuro impulsado por la demanda de servidores de IA, la adopción de la refrigeración líquida, el crecimiento de DCBBS y la capacidad de la empresa para convertir el rápido crecimiento de los ingresos en beneficios más estables.

¿Cuánto pueden subir las acciones de SMCI a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de Super Micro Computer, o lo que cualquier acción podría valer, en menos de un minuto utilizando la herramienta New Valuation Model de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Valore Super Micro Computer en menos de 60 segundos con TIKR (Es gratis) >>>