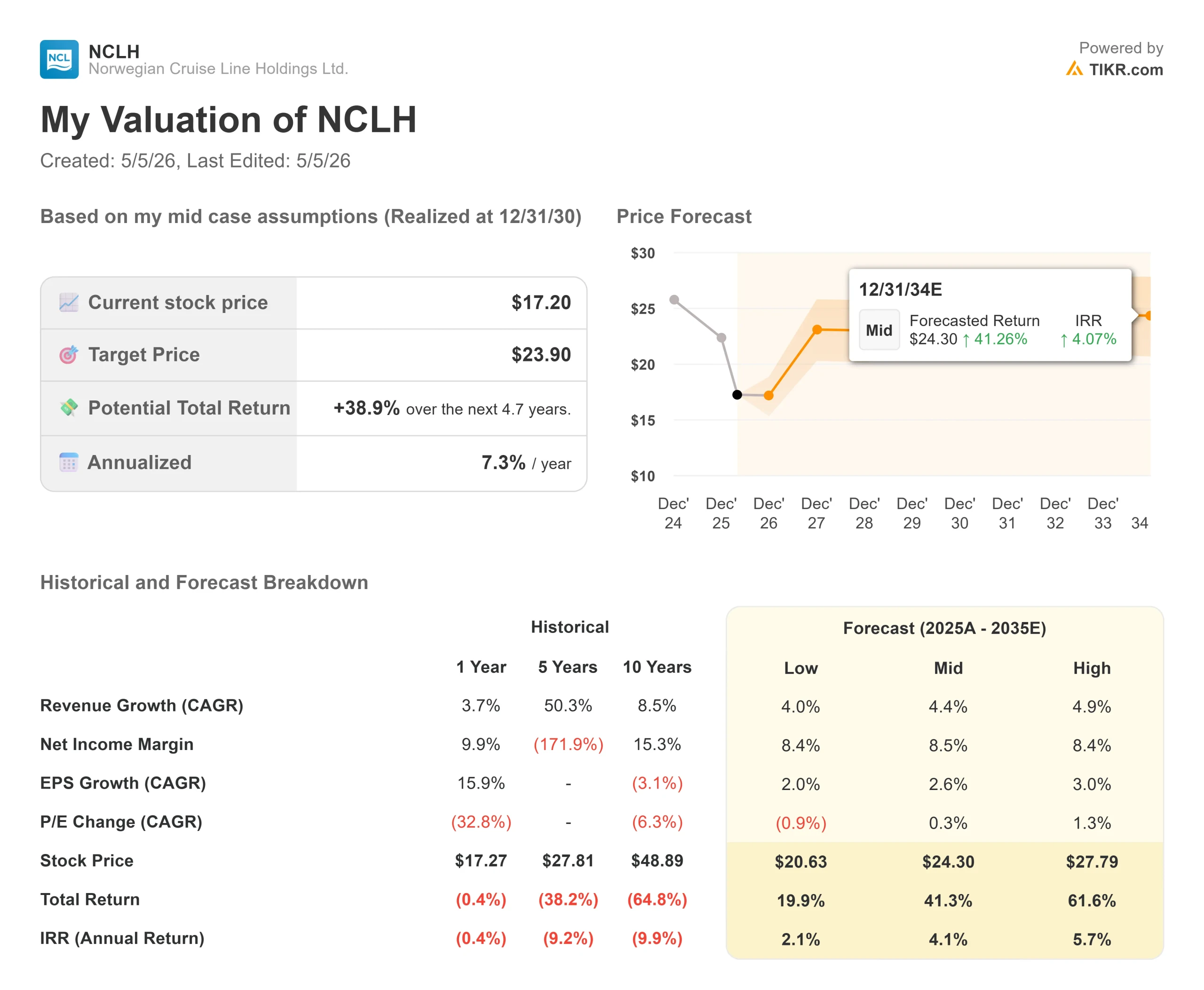

Estadísticas clave de las acciones de Norwegian Cruise Line

- Precio actual: $17.22

- Precio Objetivo (Medio): ~$24

- Objetivo de la calle: ~$24

- Rentabilidad potencial total: ~39%

- TIR anualizada: ~7% / año

- Reacción a los beneficios: -8% (4 de mayo de 2026)

Ahora en directo: Descubra cuánto potencial de revalorización podrían tener sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito) >>>

¿Qué ha pasado?

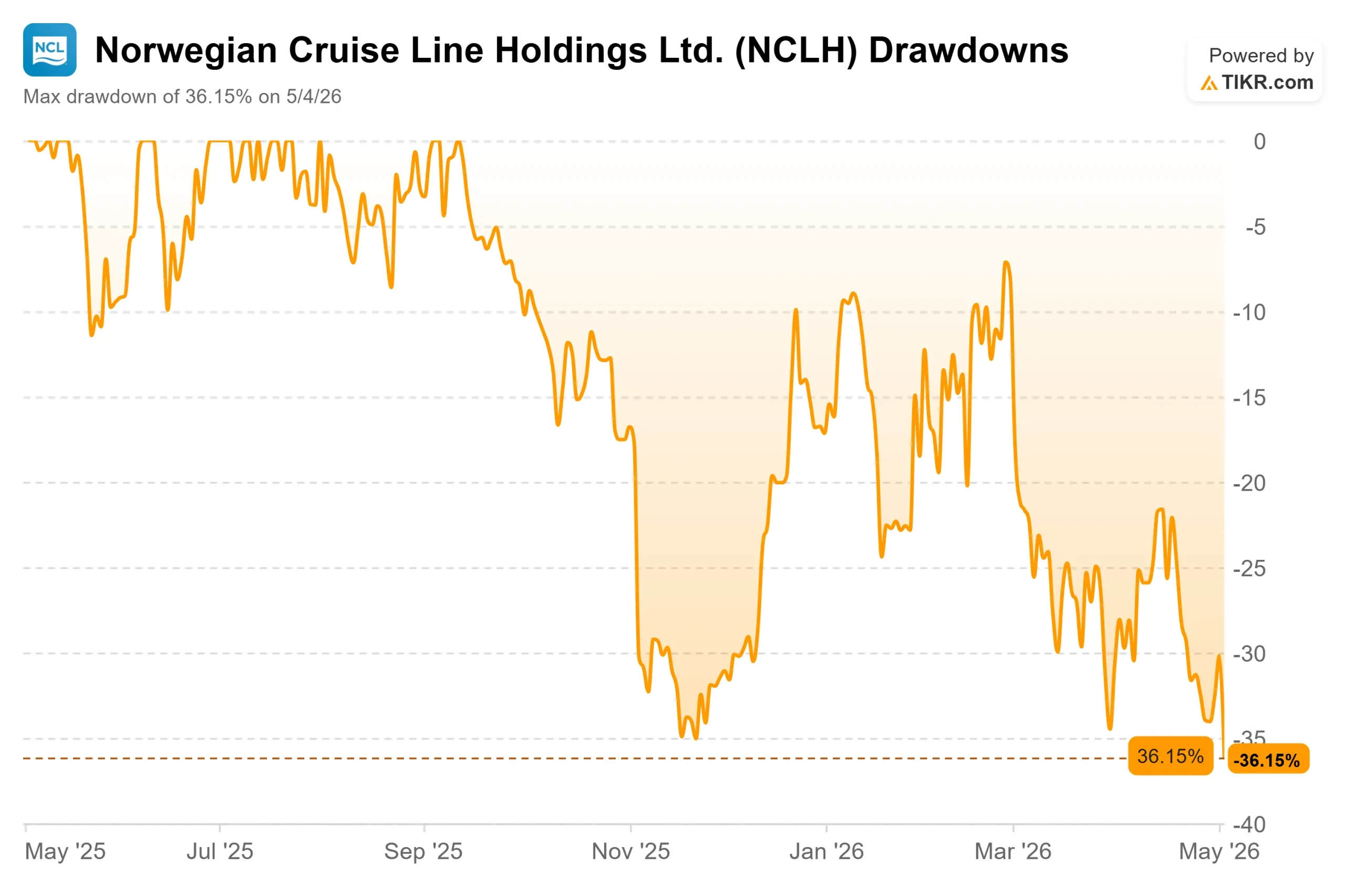

Norwegian Cruise Line Holdings (NCLH) ha caído cerca de un 36% desde su máximo reciente, y la caída del 8% del lunes en un solo día después de los resultados del primer trimestre de 2026 llevó a las acciones cerca de su mínimo de 52 semanas de 16,78 dólares. La lectura del mercado es sencilla: las previsiones se redujeron drásticamente, las perspectivas de rentabilidad se volvieron negativas y el nuevo Consejero Delegado sigue trabajando para solucionar problemas que se han ido acumulando durante años. Los alcistas replican que la venta castiga a una empresa cuyos problemas principales son autoinfligidos y solucionables, cuyas marcas de lujo funcionan bien y cuyos costes mejoran más deprisa de lo esperado. La cuestión es si la marca noruega puede reconstruirse con la rapidez suficiente para justificar la compra a los precios actuales.

La respuesta depende menos de la macroeconomía de lo que creen la mayoría de los inversores.

Qué pasó y por qué vendió el mercado

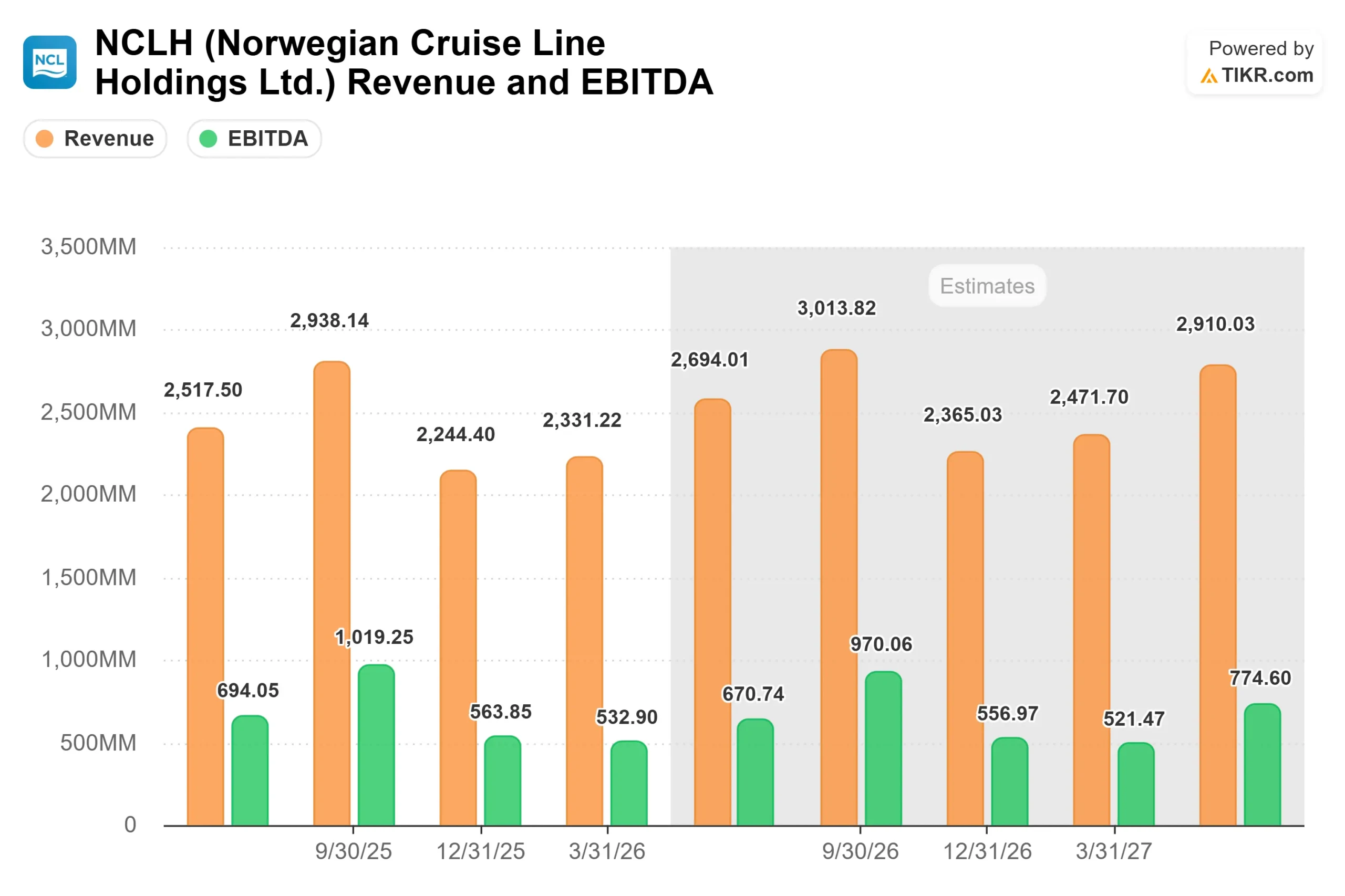

El 4 de mayo de 2026, NCLH informó de un BPA ajustado en el 1T 2026 de 0,23 $, superando el consenso de los analistas de 0,14 $ en un 61,25%, según los datos de Beats and Misses de TIKR. El EBITDA ajustado de 532,90 millones de dólares superó las estimaciones en un 6,24%. Los ingresos, de 2.330 millones de dólares, crecieron un 9,6% interanual, aunque se situaron un 1,2% por debajo de las previsiones. El mercado vendió de todos modos por lo que vino después.

La dirección recortó las previsiones de BPA ajustado para todo el año 2026 de 2,38 dólares a una horquilla de entre 1,45 y 1,79 dólares, una reducción de alrededor del 30% en el punto medio. Las previsiones de EBITDA ajustado para todo el año se redujeron a entre 2.480 y 2.640 millones de dólares. Se espera que el rendimiento neto (ingresos por día de crucero de pasajero disponible, la métrica operativa clave del sector de cruceros) disminuya entre un 3% y un 5% para todo el año.

Dos fuerzas impulsan este cambio. La primera es externa. El conflicto en curso en Oriente Medio elevó los gastos de combustible en todo el año a unos 800 millones de dólares, elevó los costes de los billetes de avión de la tripulación y los costes logísticos, y afectó duramente a las reservas europeas. NCLH está muy expuesta a esta situación: aproximadamente el 26% de su capacidad se desplegó en Europa durante el segundo trimestre, y el 38% en el tercero. Dado que NCLH obtiene una mayor proporción de sus pasajeros europeos de Estados Unidos que sus competidores, las dudas de los estadounidenses sobre los viajes al extranjero afectan más a Norwegian que a Royal Caribbean o Carnival.

La segunda fuerza es interna. Mark Kempa, Vicepresidente Ejecutivo y Director Financiero, señaló en la llamada que NCLH entró en 2026 ya por detrás de su curva ideal de reservas, lo que significaba que los vientos en contra externos agravaban los problemas que ya existían. John Chidsey, Presidente y Consejero Delegado, lo expresó directamente: "No somos comparables a nuestros homólogos en este momento. He dicho que esto es un cambio de rumbo. Por eso se hizo el cambio. Por eso estoy sentado aquí ahora".

El mercado oyó "cambio de rumbo" y vendió.

Vea las estimaciones históricas y futuras de las acciones de Norwegian Cruise Line (¡Es gratis!) >>>

Lo que la caída pasa por alto

El mercado está tratando dos problemas muy diferentes como uno solo. La crisis de rentabilidad externa derivada del conflicto de Oriente Medio es real, pero es poco probable que sea permanente. La brecha de ejecución interna es grave pero solucionable.

La marca Norwegian se alejó de su cliente principal (familias con niños y cruceristas experimentados) durante varios años. El gasto en marketing creció espectacularmente en comparación con sus competidores, sin obtener el mismo rendimiento. En la llamada, Kempa dijo que NCLH había estado gastando probablemente el doble que sus competidores por cama. El programa de paquetes aéreos se había convertido más en una subvención que en un motor de la demanda. Además, la empresa había iniciado la transición a un nuevo sistema de gestión de ingresos cuya calibración aún estaba incompleta y cuyo equipo aún se estaba formando.

No se trata de fallos estructurales. Son fallos de ejecución que un equipo disciplinado puede solucionar.

Como dijo Chidsey en la llamada: "No lo veo como si hubiera que reparar daños. Lo veo como que tenemos que volver a maximizar lo que podemos sacar de esa marca".

Lo que muestran las cifras de costes

Antes de descartar el cambio de rumbo como una promesa, mire lo que la dirección ya ha cumplido. NCLH ha anunciado un ahorro anualizado de 125 millones de dólares en gastos de venta, generales y administrativos gracias a la racionalización de la organización y las mejoras de la eficiencia comercial. Se espera que los costes salariales y de prestaciones disminuyan aproximadamente un 15% sobre una base anualizada. En 2026, ese ahorro contribuirá a reducir en aproximadamente 2 puntos porcentuales el coste neto ajustado de los cruceros, excluido el combustible.

La compañía ha logrado un crecimiento de los costes unitarios por debajo de la inflación durante tres años consecutivos, con un ahorro acumulado que se acerca a los 400 millones de dólares, superando ya su objetivo trienal de 300 millones.

El panorama del capital se refuerza hasta 2027 y más allá. Según las estimaciones de TIKR, los gastos de capital se reducen de aproximadamente 3.210 millones de dólares en 2026 a unos 2.040 millones de dólares en 2028, a medida que las entregas de buques se ralentizan de dos al año a una. En consecuencia, se prevé que el flujo de caja libre pase a ser sustancialmente positivo: de 427 millones de dólares negativos en 2027 a 605 millones positivos en 2028 y 1.970 millones positivos en 2029, según las estimaciones de TIKR. NCLH tampoco tiene vencimientos de deuda significativos hasta 2030, lo que da a la dirección margen para centrarse en la recuperación sin presiones de refinanciación a corto plazo.

La recuperación de los ingresos y por qué 2027 es la verdadera prueba

La mejora de los costes será más rápida que la de los ingresos. Chidsey lo dijo explícitamente. Reconstruir un equipo de gestión de ingresos, reorientar el marketing hacia el cliente adecuado y restablecer la credibilidad con las agencias de viajes lleva trimestres, no meses.

El tercer trimestre de 2026 será el más difícil. Kempa dijo en la llamada que el tercer trimestre podría tener rendimientos negativos de un solo dígito, porque la exposición europea alcanza un máximo del 38% del despliegue y la empresa todavía está persiguiendo reservas que deberían haberse asegurado meses antes. Está previsto que el parque acuático Great Tides de Great Stirrup Cay abra sus puertas a finales del tercer trimestre, con lo que la dirección espera apoyar la demanda caribeña de cara al cuarto trimestre.

Las marcas de lujo (Regent Seven Seas y Oceania) están rindiendo según lo esperado, y Chidsey ha observado signos alentadores en ambas en las semanas previas a la convocatoria. El gasto a bordo de toda la flota también se mantiene saludable. El problema está en la parte superior del embudo de comercialización, no después de que los huéspedes embarquen. Este problema tiene más solución que la pérdida de calidad del producto.

Para 2027, los ahorros de costes se mantienen como vientos de cola estructurales. Kempa reafirmó en la llamada que no hay nada estructural que impida a NCLH volver a su objetivo de margen EBITDA de aproximadamente el 39%: "No creo que haya nada estructural ante nosotros que nos impida volver al 39% o más", dijo. La actualización de las previsiones para 2027, que se espera con los resultados del tercer trimestre de 2026, será la primera señal real de si la reconstrucción de los ingresos va por buen camino.

Vea cómo se comporta Norwegian Cruise Line frente a sus competidores en TIKR (¡Es gratis!) >>>

Comparación de NCLH con sus competidores

NCLH cotiza actualmente a un EV/EBITDA NTM de 8,84x, según la página Competidores de TIKR. Se sitúa justo por encima de Carnival Corporation (8,50 veces), pero muy por debajo de Royal Caribbean (11,80 veces). Royal Caribbean se ha ganado su prima gracias a una mayor disciplina de precios y una ejecución comercial más coherente. La diferencia es real y actualmente está justificada, pero también muestra el potencial de revalorización si NCLH puede demostrar que los problemas de ejecución de la marca Norwegian han quedado realmente atrás.

Análisis del modelo avanzado TIKR

- Precio actual: 17,22 $.

- Precio objetivo (medio): ~$24

- Rentabilidad total potencial: ~39%

- TIR anualizada: ~7% / año

El modelo de caso medio de TIKR utiliza una CAGR de ingresos de alrededor del 4,4% y un margen de beneficio neto de aproximadamente el 8,5% hasta el 31/12/30, lo que refleja un retorno conservador al crecimiento normalizado de la demanda a medida que se reconstruye la marca Norwegian. El principal riesgo es que la recuperación del rendimiento se demore más de lo previsto: si la reconstrucción de la gestión de marketing e ingresos se prolonga significativamente hasta 2028, el calendario de beneficios se desplaza y la TIR se comprime.

En el lado positivo, si la marca noruega recupera la tracción de precios en 2027 a medida que el nuevo equipo comercial se asienta, el EBITDA experimentaría una fuerte inflexión dada la base de costes mayoritariamente fija y el viento de cola de CapEx. El caso optimista del modelo TIKR sitúa la acción en torno a los 28 dólares el 31/12/30. En el lado negativo, si las condiciones macroeconómicas empeoran y el apalancamiento limita la flexibilidad, la acción podría mantenerse en un rango cercano a los niveles actuales, con el caso bajo en torno a los 21 $.

A 17,22 $, NCLH cotiza como si el caso bajo fuera el caso base. El modelo TIKR considera que es demasiado pesimista.

Conclusión

Vigile el rendimiento neto del tercer trimestre de 2026. Si la cifra se sitúa más cerca del 7% negativo que del 10% negativo, indica que el bache ha sido menos grave de lo que se temía y que la narrativa de la recuperación del Caribe en el cuarto trimestre está intacta. NCLH es una historia de cambio de rumbo en la que la parte de los costes ya está dando resultados, la parte de los ingresos requiere paciencia y existen los activos, las marcas y la estructura de márgenes necesarios para una revalorización.

¿Debería invertir en Norwegian Cruise Line?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Norwegian Cruise Line y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Norwegian Cruise Line junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Norwegian Cruise Line en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!