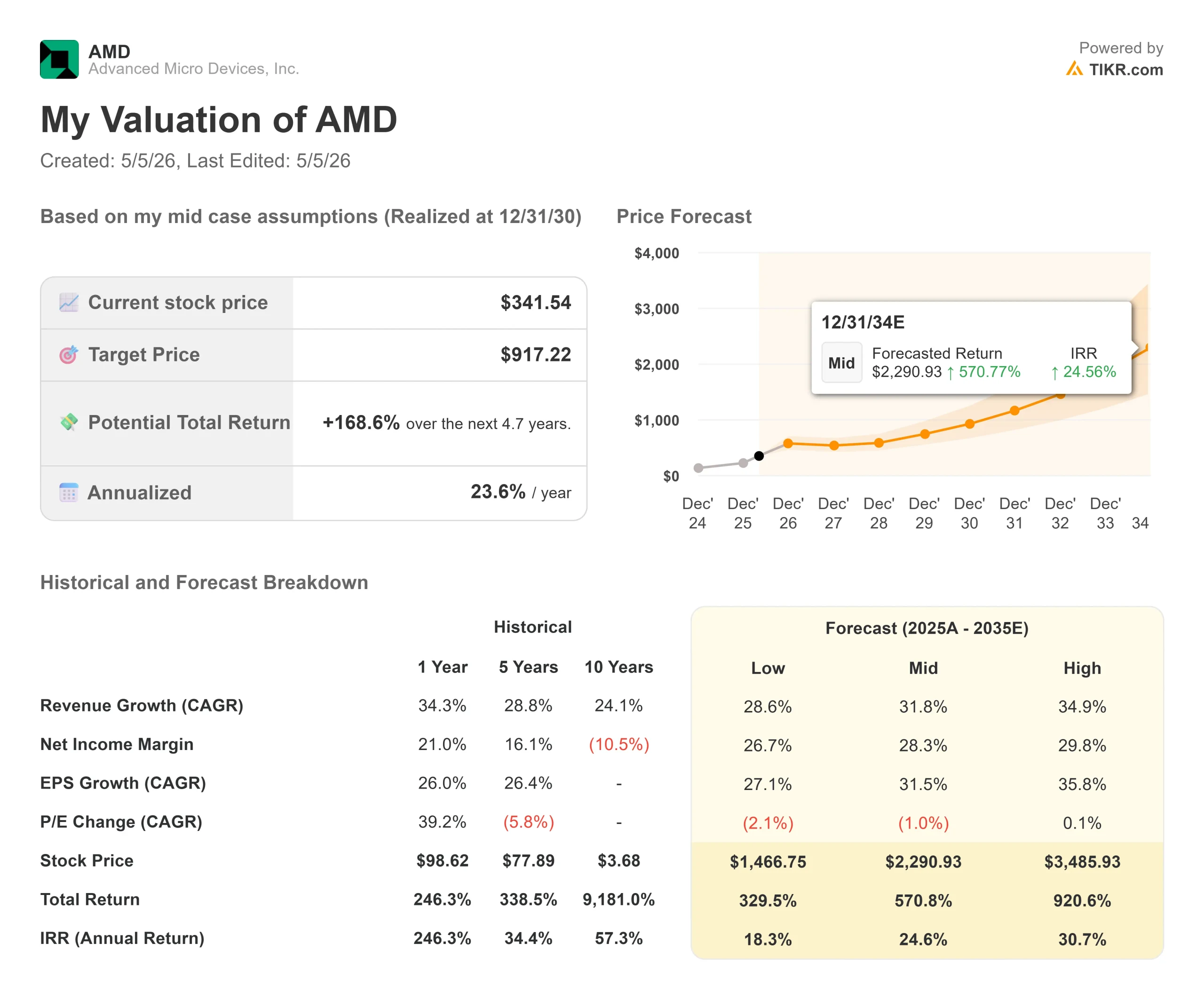

Estadísticas clave de las acciones de AMD

- Precio actual: $341.54

- Precio objetivo (medio): ~$917

- Objetivo de la calle (medio): ~$310

- Rentabilidad Total Potencial (Media): ~169%

- TIR anualizada: ~24% / año

- Reacción a los beneficios del 4º trimestre de 2025: -17,31% (3 de febrero de 2026)

Ahora en directo: Descubra cuánto potencial de revalorización podrían tener sus valores favoritos utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito) >>>

¿Qué ha ocurrido?

El mercado de semiconductores acaba de registrar uno de sus meses más extraordinarios de los últimos tiempos, y Advanced Micro Devices (AMD) lo ha liderado. Según S&P Global Market Intelligence, AMD se disparó un 74,3% en abril, frente a la subida del 14,4% de NVIDIA en el mismo periodo. El informe del 1T 2026 de esta noche, que se publicará tras el cierre del mercado y comenzará a las 17:00 hora de EE.UU., es la primera prueba real de si ese movimiento fue racional o simplemente el impulso se adelantó a la ejecución.

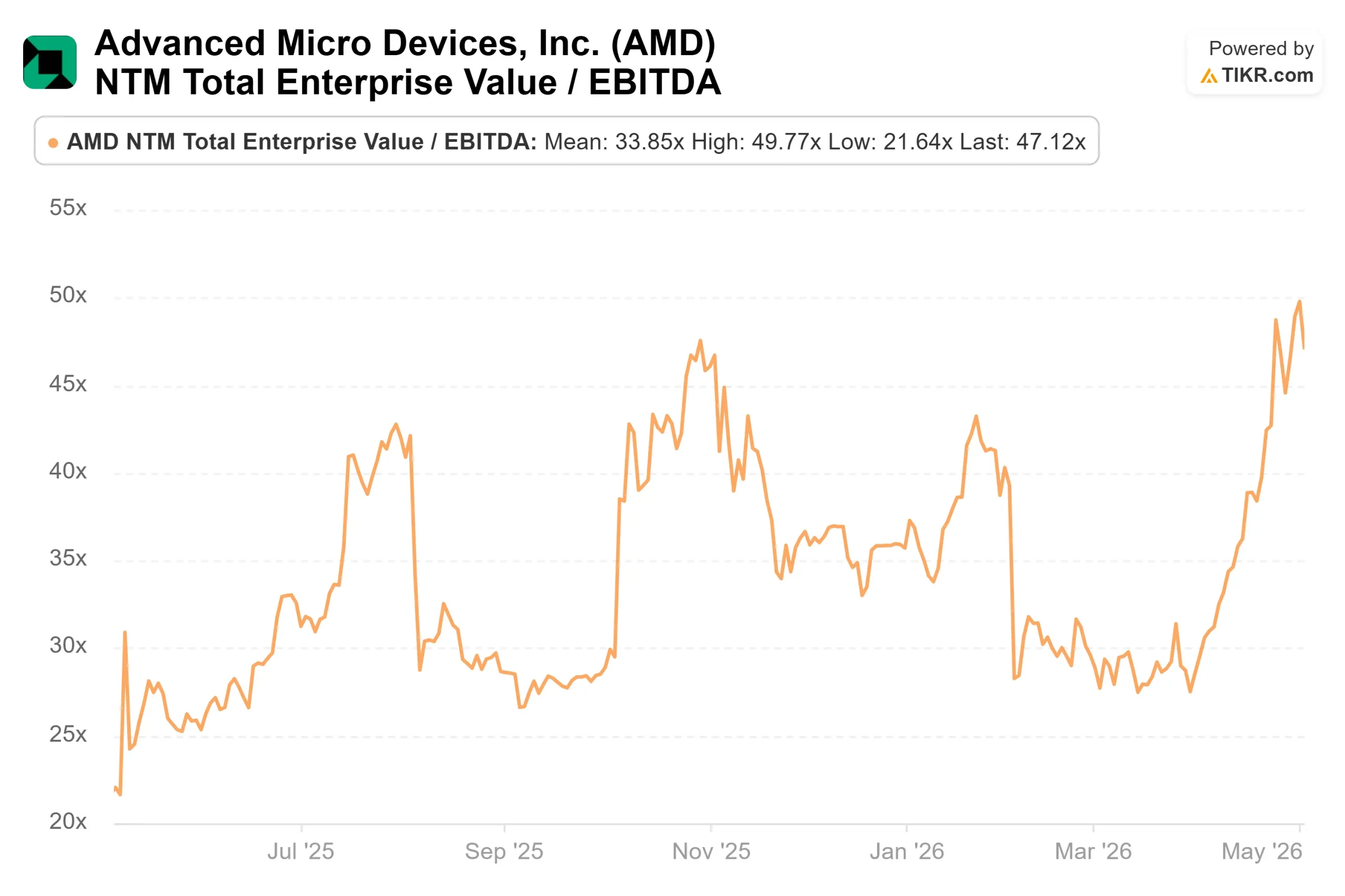

Los alcistas sostienen que el repunte refleja que el mercado vuelve a valorar a AMD como proveedor de infraestructuras de IA contratado. El catalizador estructural es la asociación del 24 de febrero con Meta: AMD y Meta anunciaron un acuerdo de 6 gigavatios para alimentar la próxima generación de infraestructuras de IA de Meta, con envíos de apoyo al primer despliegue de gigavatios programado para comenzar en la segunda mitad de 2026. En contrapartida, AMD cotiza ahora a 47,12 veces NTMEV/EBITDA por TIKR, la GPU a escala de bastidor MI450 aún no ha generado un dólar de ingresos, y una subida del 74% en un solo mes eleva el listón para todo lo que no sea un trimestre impecable.

La única cuestión que queda por resolver esta noche es si los resultados del primer trimestre ofrecen a los inversores pruebas suficientes de que la rampa contratada para el segundo semestre de 2026 es real.

Lo que Lisa Su dijo en Morgan Stanley que el mercado no ha valorado del todo

La comparecencia de la Dra. Lisa Su, consejera delegada de AMD, en la Conferencia de Tecnología, Medios de Comunicación y Telecomunicaciones de Morgan Stanley, celebrada el 3 de marzo de 2026, fue una de sus sesiones públicas más sustanciosas del año. Varias cosas que dijo merecen más atención de la que recibieron.

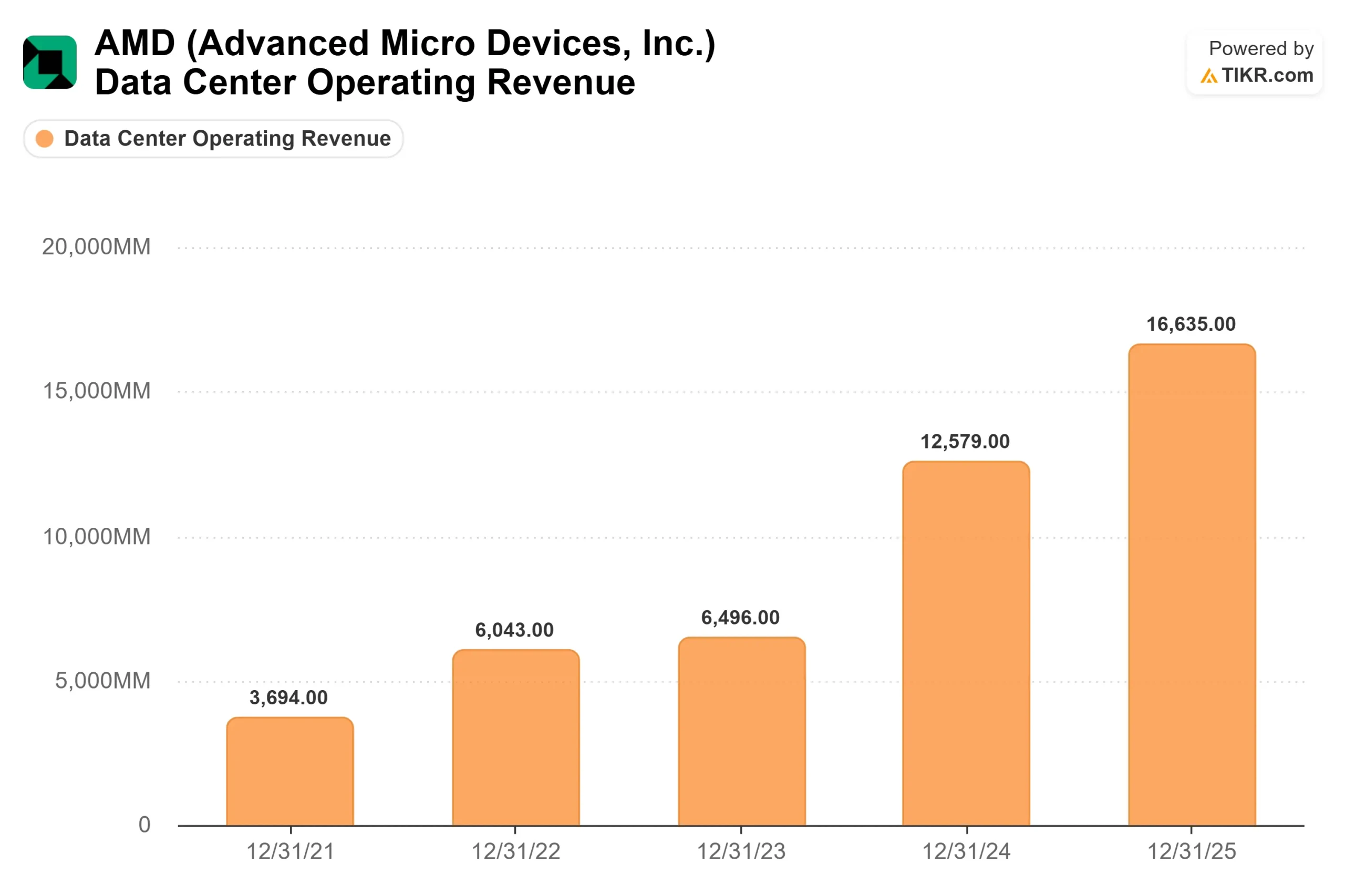

En cuanto a la arquitectura del acuerdo Meta, Su explicó que la asociación se construyó de forma diferente a la contratación estándar: "Lo que queríamos hacer en este momento es que realmente vemos un punto de inflexión en la infraestructura de IA. En lugar de vender chips estándar, AMD diseñó el MI450 "partiendo primero de la carga de trabajo" y construyéndolo en torno a las características del modelo de clase Llama de Meta, desde el nivel de chip hasta el de sistema. El director financiero de AMD, Jean Hu, señaló en la convocatoria de inversores de febrero que se espera que este despliegue genere unos ingresos de "dos dígitos significativos de miles de millones de dólares por gigavatio" Con seis gigavatios comprometidos a lo largo de múltiples generaciones de productos, el potencial de ingresos implícito en esta relación es estructuralmente significativo en relación con la base de ingresos de 34.600 millones de dólares de AMD para todo el año 2025.

Su fue igualmente directo sobre la asociación con OpenAI, que tiene la misma escala de 6 gigavatios y llegó primero: "Nuestra relación con OpenAI es mejor de lo que ha sido nunca. Básicamente estamos covalidando juntos. Dos relaciones contratadas de 6 gigavatios, ambas covalidando activamente sistemas MI450, ambas con primeros envíos previstos para H2 2026.

La parte menos valorada de la transcripción es el comentario de Su sobre la CPU: "Incluso los hiperescaladores están sorprendidos. En el Día del Analista Financiero de AMD, Su señaló que esperaba una tasa de crecimiento interanual (CAGR) de diez dígitos para el mercado de computación en general, y luego mejoró esa opinión en Morgan Stanley: "Todo indica que el mercado de computación es incluso mayor que eso"."Las cargas de trabajo de IA agenética, que generan un gran número de agentes de software paralelos que requieren la orquestación de la CPU, están impulsando los pedidos de CPU de servidor más rápido de lo que suponían la mayoría de los modelos de los analistas. Esto añade un segundo motor de crecimiento junto a la demanda de GPU que el mercado no ha tenido plenamente en cuenta.

Consulte las estimaciones históricas y futuras de las acciones de AMD (¡es gratis!) >>>

Las cifras que importan

Los fundamentales de AMD de cara a esta noche son auténticos. Los ingresos de todo el año 2025 alcanzaron los 34.600 millones de dólares, un 34,3% más interanual. El centro de datos generó 16.600 millones de dólares de ese total, un 32% más interanual, y los ingresos del centro de datos del cuarto trimestre de 2025 alcanzaron la cifra récord de 5.400 millones de dólares, un 39% más interanual, según los resultados oficiales de AMD. AMD ha superado el consenso de BPA ajustado en cada uno de los últimos cuatro trimestres, siendo el cuarto trimestre de 2025 el más decisivo: el BPA ajustado real de 1,53 dólares superó en un 15,98% la estimación de 1,32 dólares, según la página Beats & Misses de TIKR.

En la presentación de resultados de AMD del cuarto trimestre de 2025, la dirección estimó los ingresos del primer trimestre de 2026 en unos 9.800 millones de dólares (± 300 millones de dólares), lo que refleja un crecimiento interanual de alrededor del 32%, incluidos unos 100 millones de dólares en ventas de GPU MI308 a China. Según el consenso de Zacks, los ingresos de los centros de datos en el primer trimestre se estiman en 5.560 millones de dólares, lo que supone un crecimiento interanual del 51,5%. Esta es la cifra que Wall Street tiene en el punto de mira esta noche. Un buen resultado, junto con unas previsiones para el segundo trimestre que muestren un crecimiento secuencial continuado de los centros de datos, validan en gran medida la tesis de la aceleración en el segundo semestre.

En cuanto a la valoración, la página de competidores de TIKR muestra a AMD a 47,12 veces EV/EBITDA NTM, frente a NVIDIA a 18,99 veces y Broadcom a 24,56 veces. La prima refleja el precio de mercado en las rampas Meta y OpenAI antes de que aparezcan en la cuenta de resultados. HSBC rebajó la calificación de AMD a "mantener" y elevó ligeramente su precio objetivo hasta 340 dólares, alegando una valoración ajustada y la dependencia de la capacidad de TSMC. D.A. Davidson subió el precio a Comprar con un objetivo de 375 dólares, señalando que el acuerdo Meta y la IA agéntica impulsan la demanda de CPU muy por encima de las estimaciones previas. El diferencial entre estas dos opciones refleja exactamente lo que los inversores están debatiendo esta noche.

El riesgo de China es real, pero limitado. AMD estimó en unos 100 millones de dólares las ventas de la GPU MI308 en el primer trimestre, y no prevé ingresos adicionales en China, mientras que las solicitudes de licencia para la serie MI325 siguen en estudio. Su fue directo en Morgan Stanley: "Sigue siendo un poco complicado". Una aprobación supondría una subida no modelada. Nuevas restricciones eliminarían incluso el suelo de 100 millones de dólares.

Vea cómo se comporta AMD frente a sus homólogos en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $341.54

- Precio Objetivo (Medio): ~$917

- Rentabilidad potencial total: ~169%

- TIR anualizada: ~24% / año

El modelo de caso medio TIKR tiene como objetivo unos 917 $ por acción para el 31/12/30, lo que implica una rentabilidad total de alrededor del 169% y aproximadamente un 24% anualizada desde los 341,54 $ de hoy. El modelo utiliza una CAGR de ingresos del 32% y prevé que los márgenes de ingresos netos aumenten del 19,7% en 2025 a alrededor del 28% en 2030, según TIKR.

Dos impulsores de la CAGR de ingresos sustentan el caso medio. El primero es el aumento de los ingresos de las GPU de IA para centros de datos a medida que el ciclo MI450 Helios se extiende a Meta, OpenAI y otros hiperescaladores en el segundo semestre de 2026 y en 2027. El segundo es el aumento de la cuota de las CPU de servidor EPYC a medida que la arquitectura Venice en el proceso de 2 nm de TSMC se lanza en el segundo semestre de 2026, captando la demanda de CPU de IA agéntica que Su describió en Morgan Stanley. El impulsor de los márgenes es el apalancamiento operativo derivado del cambio de mix hacia productos de centro de datos con mayores márgenes.

Merece la pena repetir directamente el principal riesgo que Su reconoció en Morgan Stanley: "Se trata de sistemas muy complejos. La rampa a escala de bastidor MI450 Helios de H2 2026 es el acontecimiento más binario en la tesis de AMD hasta 2027. Una rampa suave convierte los compromisos de Meta y OpenAI de los comunicados de prensa en ingresos que alimentan el modelo TIKR. Un tropiezo retrasa toda la curva de flujo de caja libre y comprimiría el múltiplo 47x NTM EV/EBITDA que actualmente cotiza en ejecución perfecta.

Conclusión

Atentos a los ingresos del segmento de centros de datos cuando AMD presente su informe esta noche. Según el consenso de Zacks, la estimación es de 5.560 millones de dólares, un 51,5% más interanual y un modesto paso por encima del récord de 5.400 millones de dólares del cuarto trimestre de 2025. Una superación de ese nivel junto con una sólida guía para el 2T confirma que la subida es real. Un fallo por debajo de los 5.200 millones de dólares probablemente anularía una parte importante de las ganancias de abril. AMD es ahora el segundo proveedor de GPU de los dos mayores fabricantes de modelos básicos del mundo. Si las cifras de esta noche se mantienen, la subida del 74% de abril podría ser el principio, no el final.

¿Debería invertir en AMD?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque AMD y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir AMD junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar AMD en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!