Estadísticas clave de las acciones de Ford

- Rango de 52 semanas: $10 a $15

- Precio actual: $13

- Objetivo medio de Street: $14

- Objetivo máximo de la calle: $18

- Consenso de los analistas: 3 Compras / 2 Superiores / 15 Mantenidos / 0 Inferiores / 1 Venta

- Modelo Objetivo TIKR (Dic. 2030): $21

Las acciones de Ford suben un 13% gracias a un nuevo negocio energético que reescribe el argumento de inversión

Ford Motor Company(F) se disparó un 13% en una sola sesión el pasado 13 de mayo, su mayor subida en un solo día en aproximadamente seis años, después de que Morgan Stanley calificara el recién lanzado negocio de almacenamiento de energía del fabricante de automóviles y su asociación de baterías CATL como una "ventaja competitiva estratégica infravalorada" tras la convocatoria de resultados del primer trimestre de 2026 de Ford.

La empresa es uno de los mayores fabricantes de automóviles de Estados Unidos por volumen, pero la inversión está cambiando rápidamente.

Ford anunció en diciembre la creación de su filial de energía, que convertirá una planta de Kentucky destinada a la producción de baterías para vehículos eléctricos en una instalación de sistemas de almacenamiento de energía a escala de red para centros de datos, servicios públicos y grandes clientes industriales.

Morgan Stanley estima que la unidad puede generar entre 500 y 600 millones de dólares anuales de EBIT y ser rentable en 2028.

Ford destinará 2.000 millones de dólares al negocio energético, con las primeras entregas a clientes previstas para finales de 2027 y un objetivo de capacidad de al menos 20 GWh anuales en el momento del lanzamiento.

En la llamada de resultados del primer trimestre de 2026, el CEO Jim Farley fue directo sobre la lógica estratégica: "El negocio energético es un elemento clave de nuestro puente hacia un margen del 8%".

El negocio de automoción en sentido amplio también cumplió, con un EBIT ajustado en el primer trimestre de 3.500 millones de dólares sobre unos ingresos de 43.300 millones de dólares, un resultado que llevó a la dirección a elevar las previsiones de EBIT ajustado para todo el año a entre 8.500 y 10.500 millones de dólares, frente al rango anterior de entre 8.000 y 10.000 millones de dólares.

La opinión de Wall Street sobre las acciones de F

El debate en torno a las acciones de Ford no es si el negocio de camiones funciona. Se trata de si una empresa que genera 43.300 millones de dólares en ingresos en el primer trimestre puede añadir un segundo negocio de mayor margen a esa base industrial antes de que el mercado lo valore.

Los ingresos son la métrica adecuada para anclar este análisis, porque se trata de un negocio de volumen que intenta añadir capas de margen, no de una empresa de crecimiento que amplía su línea superior a buen ritmo.

Los ingresos del primer trimestre de 2026, de 39.800 millones de dólares, fueron un 6,4% superiores a los del primer trimestre de 2025, un claro superávit impulsado por la fortaleza de la serie F, una mezcla más rica de acabados todoterreno en Ford Blue y el impulso continuado de la base de suscriptores de software y servicios de Ford Pro, que alcanzó los 879.000 suscriptores de pago, un 30% más interanual.

El panorama futuro es más comedido: las estimaciones de consenso prevén unos ingresos en el segundo trimestre de 2026 de alrededor de 44.700 millones de dólares, aproximadamente iguales a los 46.900 millones del segundo trimestre de 2025, un descenso interanual del 5% que refleja la interrupción del suministro de aluminio de Novelis sobre el volumen de producción de la serie F en la primera mitad del año.

La recuperación se espera en la segunda mitad, con un consenso de ingresos para el cuarto trimestre de 2026 en torno a los 44.300 millones de dólares y para el primer trimestre de 2027 en torno a los 41.700 millones de dólares, una trayectoria que asume que Novelis restablece totalmente el rendimiento y que la producción de la Serie F se normaliza según lo previsto.

Las suscripciones de software de pago de Ford Pro y la expansión de la mezcla todoterreno de Ford Blue son los dos mecanismos que Street está observando más de cerca como prueba de que la durabilidad de los márgenes está mejorando independientemente del volumen.

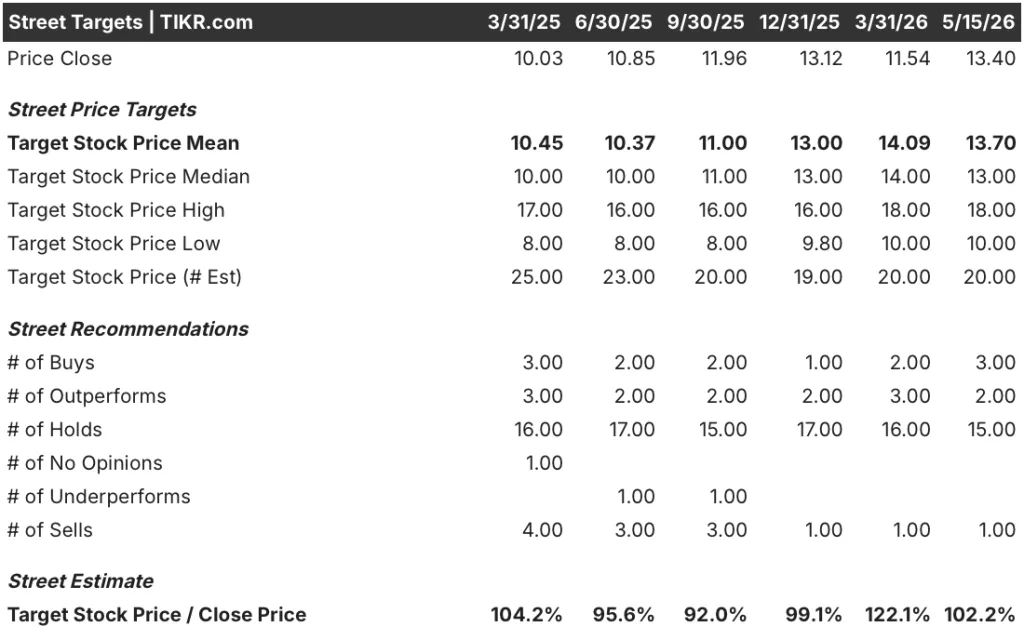

La cobertura de los analistas se sitúa en 3 compras / 2 resultados por encima de lo esperado / 15 mantenimientos / 0 resultados por debajo de lo esperado / 1 venta entre 20 analistas, con un objetivo medio de Wall Street de 14 $, lo que implica una subida de aproximadamente el 2% desde el precio actual de 13 $, y un máximo de 18 $ que implica una subida de aproximadamente el 34% para aquellos que creen que el calendario de lanzamiento de Ford Energy para 2027 se mantiene.

Con 15 de los 20 analistas en Hold y el objetivo medio apenas por encima del precio actual, las acciones de Ford parecen bastante valoradas según el consenso actual de Street, aunque ese consenso se construyó antes de que la nota sobre energía de Morgan Stanley reajustara la conversación sobre lo que podría valer este negocio en 2028.

¿Qué dice el modelo de valoración?

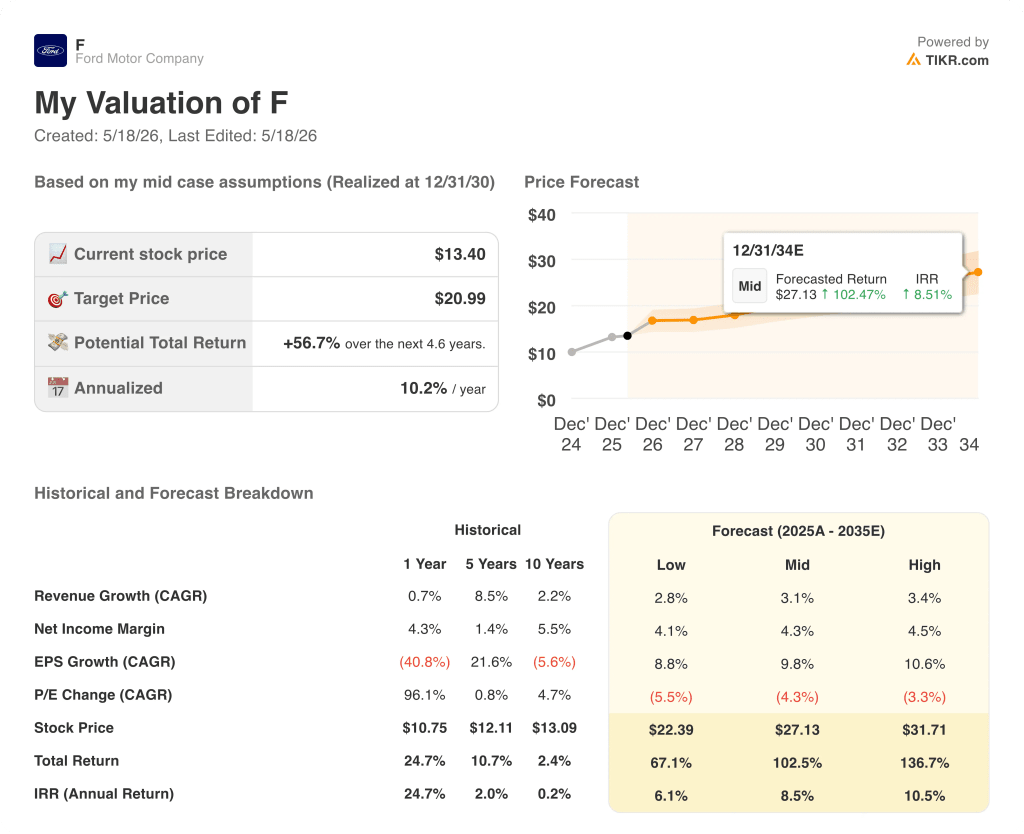

El caso base de TIKR valora a Ford en 21 dólares por acción en diciembre de 2030, sobre la base de una CAGR de ingresos media de alrededor del 3% y un margen de beneficio neto que se amplía a alrededor del 4%, supuestos que reflejan la contribución de Ford Energy que comienza a mostrarse en el perfil EBIT a partir de 2028 a medida que la instalación de Kentucky escala hacia su objetivo de capacidad anual de 20 GWh.

Con las acciones de Ford cotizando a 13,4 $ y el caso medio implicando una rentabilidad total en torno al 57% en 4 años y medio, el modelo TIKR sitúa a F en territorio infravalorado para los inversores con un horizonte plurianual y tolerancia al ruido a corto plazo en torno a los costes de las materias primas y el lanzamiento de la energía.

El punto de inflexión de toda la tesis se sitúa a finales de 2027: si Ford Energy realiza sus primeros envíos a clientes en la fecha prevista y empieza a convertir el interés de las empresas de servicios públicos y los centros de datos en contratos firmados, es probable que cambie el consenso actual de Street, que se inclina por mantener, y la diferencia media entre los 13,70 $ y los 21 $ del modelo TIKR se cerrará más rápido de lo que implica el caso base actual a 4,6 años.

Caso base:

- El caso medio de TIKR proyecta una CAGR del BPA de alrededor del 10% hasta 2035, anclada en la contribución del EBIT de Ford Energy a partir de 2028, el crecimiento de las suscripciones a Ford Pro manteniendo su ritmo del 30% anual y la normalización de la cadena de suministro de aluminio de Novelis a finales de 2026.

- Los ingresos del primer trimestre de 2026, de 39.819 millones de dólares, crecieron un 6,4% interanual, y el consenso proyecta que la trayectoria se estabilice en el rango de 44.000 a 45.000 millones de dólares por trimestre hasta 2027, a medida que los vientos en contra de Novelis desaparezcan y la producción de la Serie F aumente.

- La mezcla de acabados todoterreno de Ford Blue, con casi el 25% del volumen en EE.UU., sigue apoyando los precios medios de transacción por encima de la media del sector, y las previsiones de EBIT de Ford Blue se elevan a entre 4.500 y 5.000 millones de dólares para todo el año 2026.

- Las 879.000 suscripciones de software de pago de Ford Pro representan un flujo de ingresos recurrentes con un crecimiento anual del 30%, que está en gran medida aislado de las oscilaciones del volumen de vehículos y proporciona un margen EBIT muy por encima de la media del segmento.

- Las previsiones de EBIT ajustado de Ford para todo el año, de entre 8.500 y 10.500 millones de dólares, aumentadas tras un primer trimestre que arrojó 3.500 millones de dólares en EBIT ajustado, proporcionan un suelo conservador que los negocios de camiones y comerciales ya han demostrado que pueden defender.

Riesgo a la baja:

- Los vientos en contra de las materias primas se han ampliado a poco más de 2.000 millones de dólares para todo el año 2026, alrededor de 1.000 millones de dólares peor que la estimación anterior, con los precios del aluminio impulsados por las limitaciones del suministro mundial y el conflicto de Oriente Medio; una mayor escalada no está en la orientación

- El objetivo de rentabilidad de Ford Energy para 2028 depende de contratos comerciales con empresas de servicios públicos y centros de datos que aún no se han anunciado, y la estimación del EBIT de Morgan Stanley de entre 500 y 600 millones de dólares anuales depende de que esos contratos se materialicen en la fecha prevista.

- El beneficio único de 1.300 millones de dólares de la tarifa IEEPA reconocido en el primer trimestre no se repetirá, lo que creará un significativo viento en contra interanual entre el segundo y el cuarto trimestre que el Director Financiero Sherry House señaló explícitamente como el principal impulsor de la reducción de beneficios en el segundo semestre.

- Las pérdidas del Model e se estiman entre 4.000 y 4.500 millones de dólares para 2026 y, aunque las pérdidas del Gen 1 mejoraron un 35% en el primer trimestre, el lastre del EBIT del segmento persistirá hasta el lanzamiento de la plataforma universal de vehículos eléctricos en el ensamblaje de Louisville en 2027.

- Unifor ha confirmado que las negociaciones laborales de los tres motores de Detroit para 2026 comienzan el 22 de junio con Ford, un ciclo contractual que introduce una variable de coste que aún no se refleja en las previsiones para todo el año.

Debería invertir en Ford Motor Company?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Ford Motor Company y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Ford Motor Company junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.