Estadísticas clave de las acciones de Tenable

- Rango de 52 semanas: de 16 a 36 dólares

- Precio actual: $21

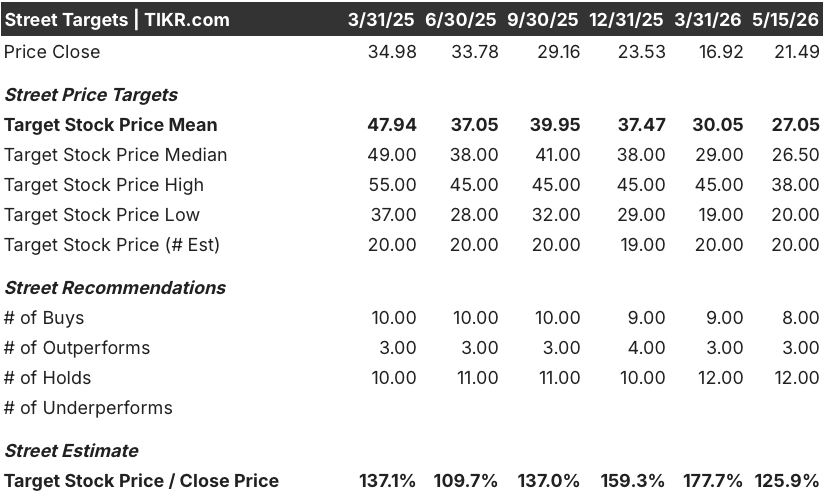

- Objetivo medio de Street: $27

- Objetivo máximo de la calle: 38 $.

- Consenso de los analistas: 12 compras / 12 reservas / 0 ventas

- Modelo Objetivo TIKR (Dic. 2030): $28

¿Qué ha pasado?

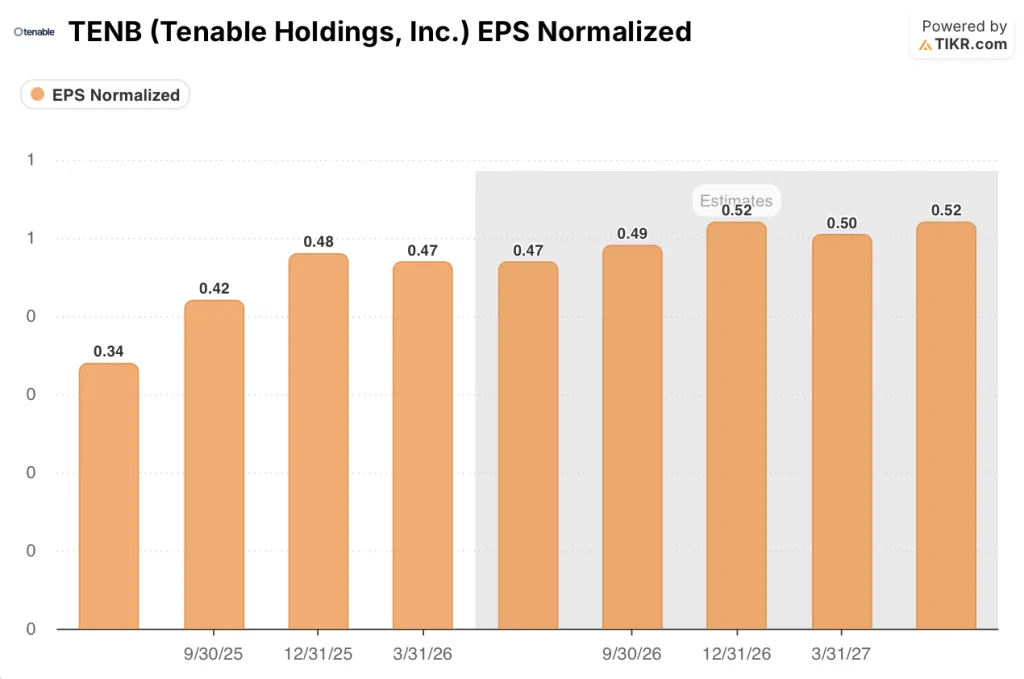

Tenable Holdings(TENB), la empresa de ciberseguridad detrás de la plataforma de gestión de la exposición Tenable One, superó la estimación de ingresos del primer trimestre de Wall Street en 3,3 millones de dólares y aumentó el beneficio por acción normalizado un 30,6% interanual hasta 0,47 dólares, lo que impulsó las acciones de Tenable hasta los 21,49 dólares.

Los ingresos del primer trimestre ascendieron a 262,1 millones de dólares, un 9,6% más que en el mismo periodo del año anterior, superando la estimación de consenso de 258,8 millones de dólares y convirtiendo más de la mitad de esos ingresos adicionales en ingresos de explotación.

Tenable One, la plataforma unificada de la empresa para descubrir y priorizar las exposiciones de seguridad en entornos de nube, OT, identidad y AI, representó el 41% de los nuevos negocios en el trimestre, un aumento de 8 puntos porcentuales desde el primer trimestre del año anterior.

Stephen Vintz, codirector ejecutivo de Tenable, declaró en la conferencia de resultados del primer trimestre de 2026 que "en la era de la IA, habrá más infraestructura, más identidades, más aplicaciones, más agentes y, por tanto, más velocidad y más exposiciones, y por eso la urgencia de la gestión de la exposición nunca ha sido mayor", conectando directamente el anuncio de Anthropic Mythos, que demostró que la IA puede descubrir vulnerabilidades de software a una escala sin precedentes, con la aceleración de la demanda de herramientas de priorización de Tenable.

Dos desarrollos estructurales refuerzan la durabilidad de esa demanda: Tenable introdujo precios flexibles para Tenable One el 28 de abril que cobra una vez por activo independientemente del número de sensores, eliminando una barrera de adquisición clave para la expansión, y el director financiero de la empresa, Matthew Brown, compró 12.000 acciones en el mercado abierto a 21,54 dólares, lo que indica la convicción interna de que las acciones de Tenable cotizan muy por debajo de su valor intrínseco.

Tenable prevé ahora unos ingresos para el ejercicio fiscal de 2020 de entre 1.068 y 1.078 millones de dólares y unos beneficios por acción no auditados por los GAAP de entre 1,90 y 1,98 dólares por acción. Se espera que el Día del Inversor, que se celebrará el 21 de mayo en Boston, proporcione objetivos financieros plurianuales y una hoja de ruta más completa para Hexa AI, el nuevo motor de reparación de la empresa basado en el modelo Claude de Anthropic.

La opinión de Wall Street sobre las acciones de TENB

La superación del 1T cierra un trimestre de incertidumbre narrativa en torno a la disrupción de la IA en la gestión de vulnerabilidades y reabre una conversación más limpia: Tenable es una empresa que compone beneficios con una mezcla de plataformas que se acelera, y sus acciones cotizan con un descuento respecto a donde estaban hace tres meses.

El beneficio por acción normalizado de TENB de 0,47 dólares en el primer trimestre representó un crecimiento interanual del 30,6%, impulsado por la creciente cuota de Tenable One en nuevos negocios y una reducción del 5% en el recuento de acciones diluidas debido a las agresivas recompras, con un consenso que ahora proyecta un beneficio por acción para todo el año cercano a los 2 dólares.

Un consenso dividido de 12 "comprar" y 12 "mantener" arroja un precio objetivo medio de 28,33 dólares, lo que implica un alza de aproximadamente el 32% desde los niveles actuales, con Wall Street esperando explícitamente al Día del Inversor del 21 de mayo para ver si la dirección presenta un caso de reaceleración del crecimiento plurianual anclado en la demanda impulsada por la inteligencia artificial.

La compra en el mercado abierto por parte del Director Financiero de 12.000 acciones a 21,54 dólares inmediatamente después de la publicación de los resultados es el tipo de señal que rara vez recibe la suficiente importancia: una persona con información privilegiada que compra a los precios actuales con pleno conocimiento de las previsiones y las hipótesis de futuro.

La nota sectorial más reciente de Scotiabank señalaba que la gestión de la vulnerabilidad "no es una prioridad de gasto" para los CISO, y ese argumento bajista sigue siendo el riesgo más claro para la tesis: si la urgencia de la IA no pasa de una conversación a nivel de la junta directiva a contratos firmados, el crecimiento de los ingresos en el ejercicio de 202026 de alrededor del 7% en el punto medio no deja margen de subida.

El Día del Inversor del 21 de mayo en Boston es el siguiente punto de inflexión concreto, y las cifras específicas que hay que vigilar son la trayectoria de la tasa de expansión neta en dólares en la segunda mitad de 2026 y cualquier porcentaje de la plataforma Tenable One superior al 41% de los nuevos negocios en el segundo trimestre.

A un precio de 10,83 veces los beneficios de los próximos doce meses frente a una media histórica de 34,66 veces, con un crecimiento del beneficio por acción del 30,6% en el primer trimestre y una previsión de crecimiento del beneficio por acción de alrededor del 22% para todo el año, las acciones de Tenable parecen infravaloradas según casi cualquier medida razonable de su propio historial bursátil.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR asigna a Tenable un precio objetivo de 29 dólares, impulsado por un crecimiento de los ingresos de alrededor del 5% CAGR hasta 2030 y unos márgenes de ingresos netos que se expanden hasta alrededor del 19,5%, un conjunto conservador de suposiciones que se sitúa muy por debajo del margen histórico de 1 año de Tenable del 17,6% con tendencia al alza.

A 10,83 veces los beneficios futuros frente a una media histórica de 34,66 veces, con un BPA compuesto del 30% y un Director Financiero que compra acciones en el mercado abierto, las acciones de Tenable están infravaloradas en relación con su propia historia y el objetivo de 29 $ del caso medio confirma la diferencia.

El argumento gira en torno a si el tema de la urgencia de la IA (el mito antrópico, la creciente entrada de CISO, las asociaciones del programa OpenAI TAC) se traduce en un crecimiento de los ingresos contratados superior al 7% previsto para el año fiscal 202026.

Lo que tiene que ir bien

- La adopción de la plataforma Tenable One continúa expandiéndose por encima del 41% de los nuevos negocios, elevando los ASP entre un 30% y un 80% en comparación con VM independiente e impulsando la tasa de expansión neta en dólares por encima del 110% a finales de 2026.

- Hexa AI, basada en Anthropic Claude y disponible en general en el segundo trimestre, se monetiza a través del nivel de precios Advanced, añadiendo un aumento incremental de ASP además de los acuerdos existentes de Tenable One.

- El modelo de precios flexible "contar una vez" por activo elimina la fricción de adquisición que anteriormente retrasaba la expansión a través de la nube, OT y los tipos de activos de IA.

- El negocio federal, un viento en contra en 2025, se normaliza a un crecimiento promedio de la empresa en 2026 a medida que la urgencia a nivel ONCD en torno al descubrimiento de vulnerabilidades impulsado por IA acelera la actividad de contratos gubernamentales.

- El número de acciones sigue disminuyendo a un ritmo del 5% anual a partir de la autorización de recompra restante de 207,6 millones de dólares, amplificando el crecimiento del BPA por encima de la tasa de línea superior

Lo que podría ir mal

- Las comprobaciones de canal de Scotiabank, que muestran que VM no es una prioridad entre los CISO, resultan ser correctas, lo que limita la recuperación de la tasa de expansión neta y mantiene los ingresos del ejercicio 202026 en o por debajo del punto medio del 7,4

- Los modelos de IA de frontera evolucionan hacia escáneres de infraestructura de post-producción en un horizonte de 12 a 18 meses, erosionando el moat de Tenable en la capa de evaluación en tiempo de ejecución donde la empresa ha construido su ventaja de datos durante dos décadas

- Las estructuras de acuerdos plurianuales que se pagan en plazos anuales siguen distorsionando la facturación actual calculada, lo que crea una brecha de percepción persistente entre las métricas declaradas y el impulso empresarial subyacente que mantiene el múltiplo comprimido.

- El gasto en I+D crece un 23% anual para financiar las capacidades de Hexa y AI Exposure, lo que presiona la futura expansión de los márgenes si el crecimiento de los ingresos brutos no vuelve a acelerarse por encima del 10%.

Debería invertir en Tenable Holdings, Inc.

La única forma de saberlo realmente es mirar los números tú mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Consulte las acciones de Tenable Holdings, Inc. y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Tenable Holdings, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Acceda gratuitamente a herramientas profesionales para analizar las acciones de TENB en TIKR →.