Estadísticas clave de las acciones de Amgen

- Rango de 52 semanas: 268 $ a 391 $.

- Precio actual: 326

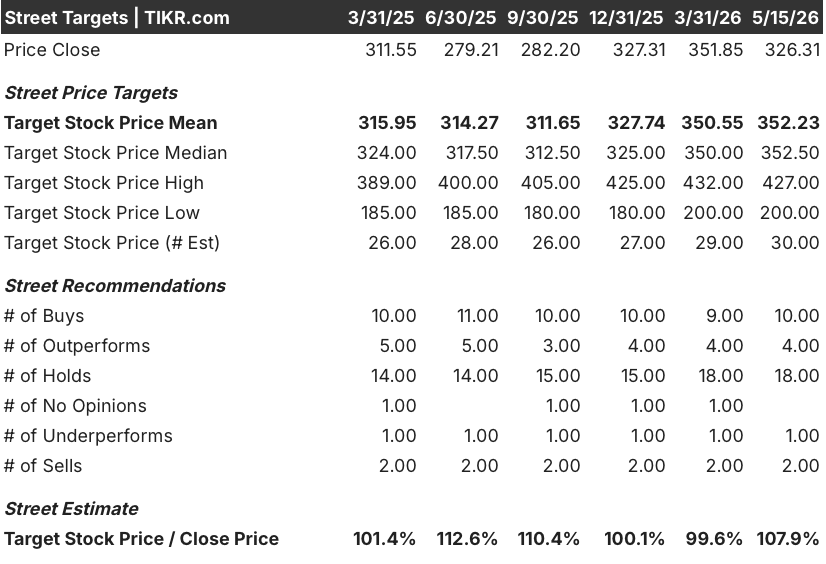

- Objetivo medio de Street: 352

- Objetivo máximo de la calle: 427

- Consenso de analistas: 10 de compra / 4 de superación / 18 de mantenimiento / 1 de infravaloración / 2 de venta

- Objetivo del modelo TIKR (Dic. 2030): 462 $.

Amgen supera las estimaciones del primer trimestre, pero las consecuencias de Tavneos y una nube de Hacienda de 10.700 millones de dólares mantienen en vilo a los inversores

Amgen Inc.(AMGN) es una de las empresas de biotecnología más grandes del mundo, generando más de 37 mil millones de dólares en ingresos anuales mediante la venta de tratamientos para enfermedades cardiovasculares, condiciones autoinmunes raras, pérdida ósea y cáncer, y después de las ganancias del 1T 2026 reportadas el 30 de abril, la acción se enfrenta a una fuerte tensión entre la fortaleza operativa genuina y dos salientes compuestos que el mercado aún no ha resuelto.

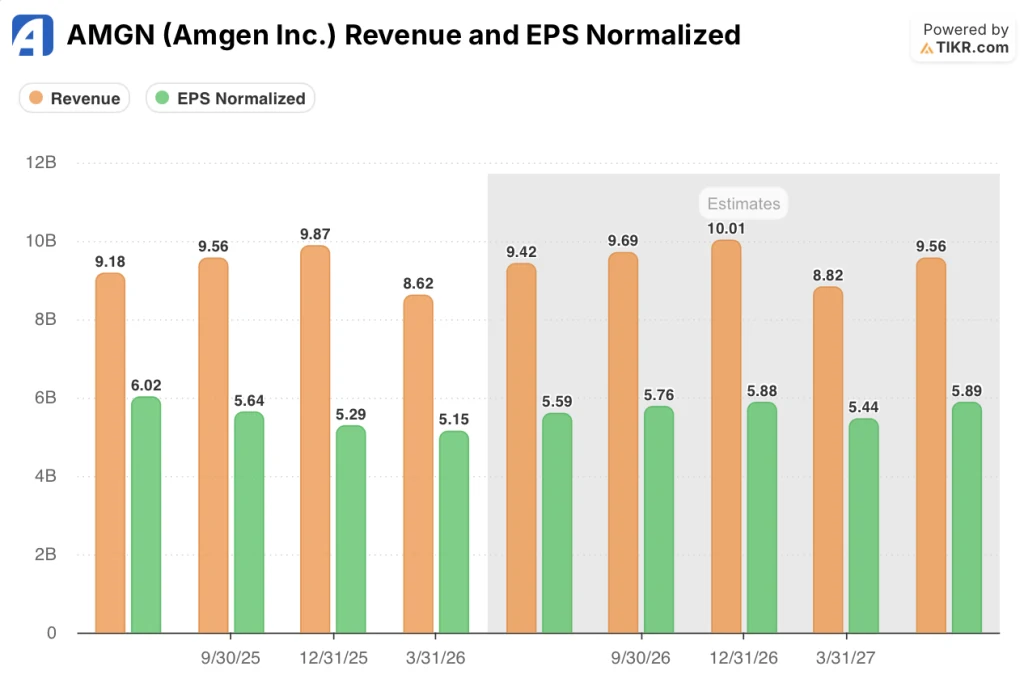

Los ingresos del primer trimestre aumentaron un 6% interanual, hasta 8.600 millones de dólares, igualando el consenso, mientras que el beneficio por acción ajustado subió un 5%, hasta 5,15 dólares, superando la estimación de 4,76 dólares de los analistas por un margen significativo.

El crecimiento provino de los lugares adecuados: Repatha, el fármaco contra el colesterol que sustenta la franquicia cardiovascular de Amgen, creció un 34%, hasta 876 millones de dólares, impulsado por la actualización de las directrices, que ahora recomiendan una intervención más temprana con PCSK9, y por las nuevas prescripciones, que aumentaron un 44% interanual en el trimestre.

UPLIZNA, que trata la neuromielitis óptica y la miastenia grave generalizada, creció un 188% interanual, hasta 262 millones de dólares, gracias a la expansión de la empresa a nuevas indicaciones.

La historia de la limpieza se vio interrumpida por dos acontecimientos que afectaron duramente a las acciones de AMGN en los días próximos a los resultados.

LaFDA propuso retirar la aprobación de Tavneos, el fármaco de Amgen contra la vasculitis asociada a ANCA, alegando falta de eficacia probada y supuestas declaraciones falsas en la solicitud original; Amgen se negó a retirar el fármaco voluntariamente, y la disputa avanza ahora hacia un procedimiento formal, creando una responsabilidad regulatoria sin resolver en torno a un fármaco que genera 119 millones de dólares por trimestre y crece un 32% interanual.

Por separado, Amgen reveló en su llamada de ganancias que el IRS emitió un borrador de notificación de ajuste propuesto para los años fiscales 2016 a 2018, afirmando ajustes significativos de asignación de ganancias relacionados con sus operaciones en Puerto Rico, similares en estructura a la disputa existente de 2010 a 2015, donde un pasivo potencial de $ 10.7 mil millones sigue sin resolverse a la espera de un fallo de la corte de impuestos que se espera no antes de la segunda mitad de 2026.

El CEO Robert Bradway abordó el asunto directamente en la llamada de ganancias del primer trimestre de 2026 y describió la posición del IRS como sin mérito y señalando que Amgen ha invertido casi $ 2 mil millones en su red de fabricación de EE.UU. durante el año pasado, incluyendo $ 950 millones sólo en Puerto Rico, específicamente para demostrar la sustancia operativa de esas instalaciones.

En este contexto, Amgen elevó sus previsiones de ingresos para todo el año 2026 a entre 37.100 y 38.500 millones de dólares y las previsiones de BPA no-GAAP a entre 21,70 y 23,10 dólares, lo que refleja la confianza en que sus seis motores clave de crecimiento, que en conjunto registraron un crecimiento agregado del 24% y generaron el 70% de las ventas de productos en el primer trimestre, puedan absorber la continua erosión de los productos heredados que pierden la exclusividad de las patentes.

La opinión de Wall Street sobre las acciones de AMGN

La cuestión central que se plantea Wall Street en estos momentos no es si el negocio principal de Amgen está creciendo -claramente lo está haciendo-, sino si dos pasivos agravados, la disputa regulatoria de Tavneos y el litigio fiscal del IRS, representan una fricción manejable o un daño estructural a la tesis.

El consenso prevé unos ingresos de Amgen de unos 9.420 millones de dólares para el segundo trimestre de 2026, con un crecimiento interanual de aproximadamente el 3%, y unos ingresos para todo el año 2026 de unos 38.000 millones de dólares, en consonancia con las previsiones; la desaceleración con respecto a la tasa de crecimiento del 6% del primer trimestre refleja la aceleración de la competencia de biosimilares que afecta a Prolia y XGEVA, que en conjunto cayeron un 32% a 1.100 millones de dólares en el primer trimestre, compensando directamente las ganancias en otros ámbitos.

Además, las estimaciones de BPA de consenso aumentan de los 5,15 dólares reales del primer trimestre a 5,59 dólares en el segundo trimestre de 2026, 5,76 dólares en el tercer trimestre y 5,88 dólares en el cuarto trimestre, una recuperación constante que refleja que los impulsores del crecimiento superan la erosión del legado a medida que avanza el año.

30 analistas cubren las acciones de AMGN, con un desglose de 10 compras, 4 superaciones, 18 mantenimientos, 1 infravaloración y 2 ventas; el precio objetivo medio de 352 dólares implica un alza de alrededor del 8% desde el precio actual de 326,31 dólares, y los 18 mantenimientos reflejan un sector que considera que el negocio es sólido, pero que ve el exceso de IRS como una razón para esperar en lugar de actuar.

El analista de Raymond James Christopher Raymond fue explícito sobre el riesgo del IRS el 2 de mayo, señalando que si Amgen pierde el juicio fiscal de 2010 a 2015 o llega a un acuerdo, probablemente le seguiría un segundo pasivo multimillonario para 2016 a 2018, y que cualquier pago a escala podría reducir materialmente la capacidad de la empresa para adquisiciones y desarrollo de negocios.

El caso alcista en la calle pasa por MariTide, el antagonista GLP-1/GIP mensual o menos frecuente de Amgen en fase 3 de desarrollo para la obesidad, donde la dirección reveló nuevos estudios de cambio que evalúan las transiciones de semaglutida y tirzepatida semanales a dosis de MariTide cada 8 semanas o trimestrales; los ensayos de fase 3 en los que se están inscribiendo van por delante de las expectativas, y el director financiero puso el contraste de frecuencia de forma sencilla en la Conferencia BofA Healthcare: "Piensa en 52, 12, 6, 4: ¿cuál de ellos quieres si te están pinchando?"

El caso de los bajistas es sencillo: a 14,39 veces el PER NTM, las acciones de Amgen están aproximadamente en línea con su media histórica de 14,17 veces, y si el IRS prevalece en una o ambas disputas fiscales, la fuga de efectivo resultante podría comprimir los dividendos, detener las recompras y limitar el desarrollo empresarial que muchos alcistas están implícitamente poniendo en precio en la tesis a largo plazo.

A un precio de 14,39 veces los beneficios futuros, frente a una media histórica de 14,17 veces, con una previsión de crecimiento del beneficio por acción de alrededor del 5%, mientras que dos pasivos legales abiertos amenazan el balance, las acciones de Amgen parecen bastante valoradas: el múltiplo de beneficios no está poniendo en precio ni el peor resultado fiscal ni el pleno éxito de MariTide, lo que deja a la acción adecuadamente calibrada para esperar la resolución de ambos.

La cuenta de resultados del 1T de Amgen muestra un apalancamiento operativo al alza

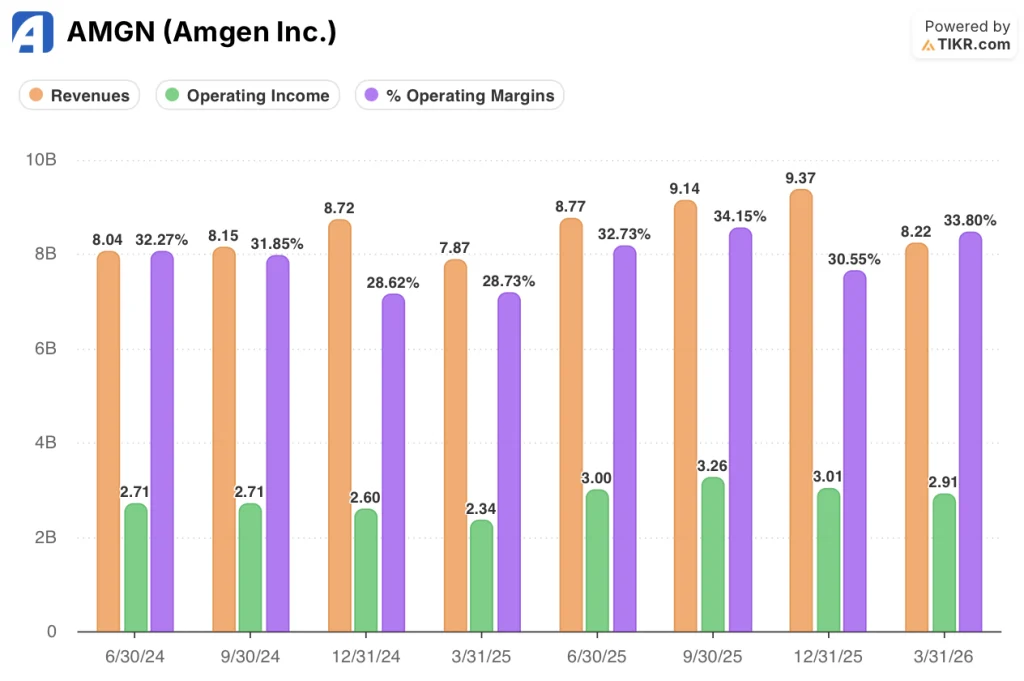

Los ingresos por productos de Amgen en el 1T 2026, de 8.220 millones de dólares, aumentaron un 5,8% interanual, y los ingresos de explotación crecieron un 24,4% interanual hasta 2.910 millones de dólares, ampliando los márgenes de explotación al 33,8% desde el trimestre anterior, ya que el crecimiento de los ingresos en un dígito absorbió un aumento proporcional menor de los gastos de explotación a pesar de un aumento interanual del 16% en el gasto en I+D no GAAP.

La expansión de los márgenes se debe en gran medida al cambio en la combinación de ingresos hacia productos especializados de mayor margen: Repatha, con 876 millones de dólares, EVENITY, con 562 millones de dólares, TEZSPIRE, con 343 millones de dólares, y TEPEZZA, con 490 millones de dólares, tienen en conjunto una mejor economía que la base de Prolia y XGEVA, que se está erosionando.

La trayectoria de los últimos ocho trimestres muestra coherencia en que los márgenes operativos han oscilado entre el 28,6% y el 34,2%, con el 33,8% del trimestre actual cerca del extremo superior de esa banda, lo que sugiere que Amgen está ejecutando la transición del acantilado de patentes sin sacrificar la rentabilidad.

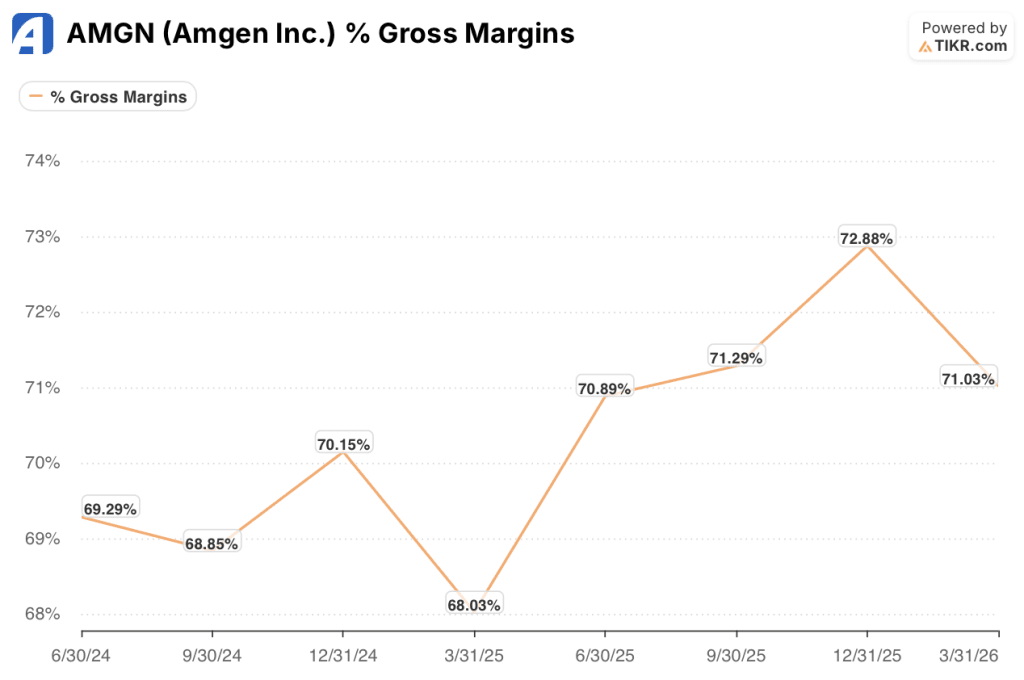

La única tensión en la cuenta de resultados que vale la pena mencionar: los márgenes brutos del 71% en el 1T 2026 siguen siendo sólidos, pero el director financiero Peter Griffith señaló específicamente que los mayores gastos de participación en beneficios y royalties, además de los cambios en la mezcla de ventas, seguirán pesando sobre el coste de las ventas en los próximos trimestres, creando un techo en la medida en que el margen bruto puede expandirse incluso cuando mejore la mezcla de productos.

¿Qué dice el modelo de valoración?

El caso base de TIKR valora a Amgen en 462 dólares por acción en diciembre de 2030, anclado en hipótesis de caso medio de una TCAC de los ingresos de alrededor del 3%, un margen de beneficio neto del 34,6% y una TCAC del BPA de alrededor del 4% hasta 2035, con una ligera compresión del PER de alrededor del 0,8% anual que refleja el escepticismo del mercado hacia una empresa que aún navega por dos pasivos legales abiertos.

A 14,39 veces el PER NTM, frente a una media histórica de 14,17 veces, con un crecimiento del BPA de consenso de alrededor del 5% en el horizonte, las acciones de Amgen están bastante valoradas: el múltiplo actual está fijando efectivamente el precio de una ejecución en estado estacionario sin un catalizador de resolución en ninguna dirección, que es precisamente donde se sitúa actualmente la relación riesgo/recompensa.

El argumento a favor de este valor gira en torno a una pregunta: ¿Llegará MariTide al mercado y a qué escala?

Caso base: MariTide llega al mercado y el IRS se resuelve a un coste manejable

- El crecimiento del 34% de Repatha en el primer trimestre, reforzado por las directrices de VESALIUS-CV y la expansión a la prevención primaria de alto riesgo, con un aumento interanual del 44% de las prescripciones nuevas para la marca, sostiene el suelo de ingresos cardiometabólicos.

- La inscripción en la fase 3 de MariTide, por encima de las expectativas, y los sólidos datos de mantenimiento de la fase 2 (retención de pacientes superior al 90% en la extensión a largo plazo) respaldan un escenario de lanzamiento que abre el mercado de la obesidad, que se prevé supere los 100.000 millones de dólares anuales.

- Una sentencia favorable del tribunal fiscal entre 2010 y 2015 eliminaría el exceso de balance dominante y probablemente revalorizaría la acción hacia el rango de 16x a 17x que el múltiplo tocó en los picos del ciclo anterior.

- Seis motores de crecimiento clave que crecen a un ritmo agregado del 24% en el primer trimestre de 2026 proporcionan el impulso suficiente para compensar la erosión de Prolia/XGEVA y mantener el crecimiento del beneficio por acción a lo largo del precipicio de las patentes.

Riesgo a la baja: una resolución adversa del IRS reduce la asignación de capital

- Una sentencia adversa de 10.700 millones de dólares entre 2010 y 2015, seguida de un probable pasivo adicional multimillonario entre 2016 y 2018, consumiría una parte significativa del flujo de caja libre de Amgen y limitaría el programa de recompra de 3.000 millones de dólares y el dividendo trimestral de 2,52 dólares por acción.

- Tavneos, que actualmente genera 119 millones de dólares por trimestre y crece un 32% interanual, se enfrenta a una retirada forzosa si el comisionado de la FDA ordena su retirada, lo que crearía un déficit directo de ingresos sin sustituto a corto plazo.

- El lanzamiento de MariTide está previsto para finales de 2020 y compite con la franquicia Ozempic/Wegovy de Novo Nordisk, Zepbound de Eli Lilly y una serie de GLP-1 orales, con una diferenciación basada exclusivamente en la conveniencia de la dosis y no en datos de eficacia superiores aún no generados.

- Alrededor del 60% de la cobertura actual de los analistas es de "mantener" o peor, lo que refleja una hipótesis de base con un precio adecuado, pero no lo suficientemente convincente como para actuar hasta que se resuelva al menos uno de los catalizadores binarios.

Está la acción de Amgen justamente valorada en estos momentos?

A 14,39 veces el PER NTM, frente a una media histórica de 14,17 veces, y con una previsión de crecimiento del BPA de alrededor del 5%, las acciones de Amgen están bastante valoradas en los niveles actuales.

La hipótesis de base de TIKR apunta a unos 462 dólares por acción para 2030, lo que implica una rentabilidad total de alrededor del 42%, pero el camino hacia un rendimiento superior requiere una resolución favorable del IRS o la aprobación de MariTide, ninguna de las cuales tiene un calendario confirmado.

¿Debería invertir en Amgen Inc.

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Amgen Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Amgen Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de AMGN en TIKR →.