Estadísticas

- Precio actual: 509 $ (15 de mayo de 2026)

- Ingresos 1T 2026: 235 M$, +10% interanual, +6% intertrimestral

- BPA no-GAAP 1T 2026: 2,33 $, +7% interanual

- BENEFICIOS POR ACCIÓN SEGÚN LOS PCGA DEL PRIMER TRIMESTRE DE 2026: 2,04 DÓLARES

- Ingresos previstos para el 2T 2026: de 245 millones de dólares a 255 millones de dólares (punto medio: 250 millones de dólares)

- Previsión de BPA no-GAAP para el 2T 2026: de 2,34 a 2,48 $.

- Precio objetivo del modelo TIKR: 647 $.

- Incremento implícito: ~27% en 4 años y medio (~5% anualizado)

Las acciones de Nova registran un primer trimestre récord gracias a la demanda de memorias y el embalaje avanzado

Las acciones de Nova(NVMI) reportaron ingresos en el primer trimestre de 2026 de 235 millones de dólares, superando el extremo superior del rango de orientación de la gerencia, con un BPA no GAAP de 2,33 dólares también superando la parte superior de la orientación.

La memoria fue el motor más destacado, registrando unos ingresos récord y representando el 34% de los ingresos totales por productos en el trimestre.

Según Gaby Waisman, Presidente y Consejero Delegado de Nova, en la presentación de resultados del primer trimestre de 2026, las aplicaciones DRAM avanzadas representaron aproximadamente dos tercios del negocio de memoria de Nova, con ventas récord de la plataforma Metrion impulsadas por las compras repetidas de un importante cliente de memoria.

Los envases avanzados también alcanzaron un récord de ingresos trimestrales, con la cartera de Nova posicionada en la producción de envases 2,5D y 3D, según Waisman.

Los ingresos por servicios también alcanzaron un récord, marcando el 13º trimestre consecutivo de crecimiento secuencial, según el director financiero Guy Kizner en la llamada de resultados del 1T 2026.

Según Waisman, Logic obtuvo unos ingresos récord gracias a la línea de productos de metrología integrada de Nova, impulsada por la penetración de nuevos clientes y el gate-all-around.

Nova recibió el premio Intel EPIC Supplier Award en el primer trimestre de 2026, descrito por Waisman como el mayor honor en la cadena de suministro global de Intel, que abarca una lista selecta de entre miles de proveedores de Intel.

Los márgenes operativos no-GAAP alcanzaron el 34% en el 1T, por encima del extremo superior del rango objetivo del modelo de Nova del 28% al 33%, según Kizner.

El tipo impositivo efectivo GAAP se situó en torno al 17% en el primer trimestre, ligeramente por encima de las previsiones. Kizner señaló la combinación geográfica y de entidades de los ingresos como el principal factor y espera que se normalice a lo largo del año.

Para el segundo trimestre de 2026, la dirección estimó unos ingresos de entre 245 y 255 millones de dólares y un BPA no-GAAP de entre 2,34 y 2,48 dólares.

Waisman declaró que los retrasos en la programación de los clientes están impulsando el primer semestre por encima de las previsiones iniciales, y se espera que el segundo semestre sea aún mayor.

Nova está construyendo una nueva planta de producción en Asia, que se espera entre en funcionamiento a finales de 2026, para aumentar la capacidad y mejorar la estructura de costes, según Waisman.

Waisman citó un crecimiento de la WFE de mediados de la década como la lectura actual del mercado de Nova para 2026, superior a la perspectiva de febrero de la empresa, con la que Nova espera superar esa tasa de crecimiento.

El objetivo de Nova es alcanzar los 1.000 millones de dólares de ingresos anuales en 2027, y Waisman confirmó que la empresa sigue en camino de conseguirlo.

La empresa también se encamina hacia la consecución de 500 millones de dólares acumulados en ingresos globales, y Waisman confirmó los progresos realizados en ese objetivo plurianual.

Nova Stock Financials: Resistencia de márgenes en el extremo superior del rango objetivo

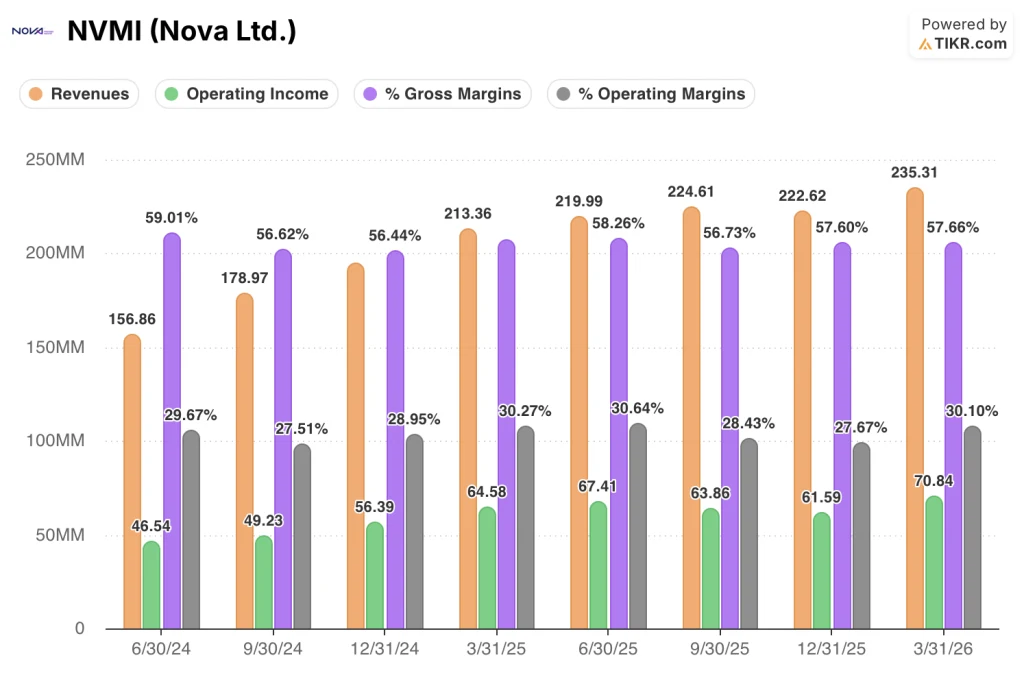

La cuenta de resultados de Nova muestra una historia de rentabilidad consistente: los márgenes brutos se han mantenido dentro de una banda ajustada mientras que los ingresos de explotación se han expandido junto con el aumento de los ingresos.

Los ingresos aumentaron de 157 millones de dólares en el segundo trimestre de 2024 a 235 millones de dólares en el primer trimestre de 2026, con las mayores tasas de crecimiento interanual en la mitad de ese arco antes de moderarse al 10% en el trimestre más reciente.

El margen bruto pasó del 59% en el segundo trimestre de 2024 a un mínimo del 56% en el tercer trimestre de 2024, para recuperarse después hasta el 58% en 2025 y situarse en el 58% en el primer trimestre de 2026 según los PCGA.

El margen operativo siguió una trayectoria similar: 30% en el segundo trimestre de 2024, reduciéndose a entre el 27% y el 28% a finales de 2024 y mediados de 2025, y recuperándose hasta el 30% en el primer trimestre de 2026, igualando el extremo superior del rango multitrimestral.

Los ingresos de explotación alcanzaron los 71 millones de dólares en el primer trimestre de 2026, el nivel más alto en los ocho trimestres mostrados en la captura de pantalla de la cuenta de resultados, frente a los 62 millones del cuarto trimestre de 2025 y los 64 millones del primer trimestre de 2025.

Kizner también confirmó en la llamada de ganancias del 1T 2026 que se espera que los márgenes brutos no-GAAP para 2026 permanezcan dentro del mismo rango que en el 1T, caracterizando el nivel actual como sostenible a lo largo del año.

Mientras tanto, los gastos operativos totales de NVMI sobre una base GAAP se situaron en $ 65M en el primer trimestre de 2026, por debajo de casi $ 67M en el cuarto trimestre de 2025, incluso cuando los ingresos crecieron secuencialmente, lo que refleja el apalancamiento operativo en el modelo.

Valoración de las acciones de Nova: El modelo valora las acciones de Nova un 27% al alza, pero hay que tener paciencia

El modelo TIKR valora las acciones de Nova en 647 $, lo que representa un alza de aproximadamente el 27% desde el precio actual de 509 $ en 4 años y medio, lo que implica una rentabilidad anualizada de alrededor del 5%.

El modelo del caso medio supone una CAGR de los ingresos cercana al 11% desde 2025 hasta 2035E y un margen de beneficio neto del 33%.

Dado que en el primer trimestre se superaron los ingresos y el beneficio por acción, y que las previsiones para el segundo trimestre se sitúan por encima de los datos reales del primer trimestre en el punto medio, el riesgo de ejecución a corto plazo en el modelo parece manejable.

La hipótesis de inversión se mantiene prácticamente intacta tras este informe, pero la caída del 8% de las acciones el día de los resultados refleja que el mercado está valorando las expectativas por encima de lo que permite la actual tasa de ejecución de las previsiones.

La pregunta que se plantean ahora los inversores en acciones de Nova es: ¿justifica el récord del primer trimestre, el objetivo de ingresos de 1.000 millones de dólares para 2027 y el rendimiento sostenido de los márgenes de gama alta que se mantenga durante un periodo en el que los rendimientos anuales implícitos en el modelo son de un dígito bajo o medio?

Caso alcista

- Los márgenes operativos no-GAAP del 1T alcanzaron el 34%, por encima del rango objetivo del 28% al 33%, y Kizner confirmó que este nivel es sostenible hasta 2026, reforzando el suelo de rentabilidad.

- Los ingresos por memorias alcanzaron un récord en el primer trimestre, con la DRAM avanzada representando aproximadamente dos tercios de ese segmento, y Waisman destacó las sólidas reservas relacionadas con HBM para las plataformas Nova WMC y Semdex.

- En el primer trimestre, la proporción de envases avanzados respecto a los ingresos por productos se situó en torno a los 20 puntos porcentuales, con una aceleración de las contrataciones de adhesivos híbridos, sobre todo por parte de clientes de memorias, según Waisman.

- El objetivo de ingresos de 1.000 millones de dólares para 2027 sigue en marcha, respaldado por una mejor visibilidad de los clientes, la actividad de pedidos para 2027 ya en marcha y una nueva planta de producción en Asia que entrará en funcionamiento a finales de 2026.

El caso Bear

- El escenario medio del modelo TIKR implica una rentabilidad anualizada de sólo el 5,3% hasta 2030, y el escenario bajo sitúa la acción en 564 dólares a finales de 2030, una rentabilidad de sólo el 1,2% anual.

- La tesis de Nova sobre el rendimiento superior de la WFE depende de que la intensidad del control de procesos siga siendo elevada en gate-all-around, HBM y envasado avanzado, todas ellas rampas sensibles al calendario que aún no han alcanzado la escala completa.

- El crecimiento interanual de los ingresos se desaceleró del 50% en el primer trimestre de 2025 al 10% en el primer trimestre de 2026 y, aunque el impulso secuencial se reanudó este trimestre, la desaceleración interanual de varios trimestres sigue ejerciendo presión sobre la justificación de los múltiplos premium.

- Waisman reconoció la presión de los costes a nivel de proveedores vinculada al aumento de los precios de los chips, que Nova está gestionando mediante una gestión activa de los costes y relaciones a largo plazo con los proveedores, pero que aún no ha resuelto del todo.

Debería invertir en Nova Ltd.?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de Nova Ltd. y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Nova Ltd. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.