Estadísticas clave

- Rango de 52 semanas: de 100 a 240 $.

- Precio actual: 209 $

- Objetivo medio de la calle: $229

- Objetivo máximo de la calle: 326 $.

- Consenso de analistas: 20 compran, 7 superan, 10 mantienen, 1 subestiman, 2 venden

- Objetivo del modelo TIKR (dic. 2030): 1.175 dólares

Las acciones de Arm cierran un año fiscal récord y apuestan 100.000 millones de dólares a la CPU Agentic

Arm Holdings(ARM) diseña la arquitectura de computación que alimenta prácticamente todos los teléfonos inteligentes del planeta, y tras las ganancias fiscales de 2026 dio un cambio estratégico fundamental: el diseñador de chips británico ahora está vendiendo su propio silicio directamente en el centro de datos de IA por primera vez en su historia.

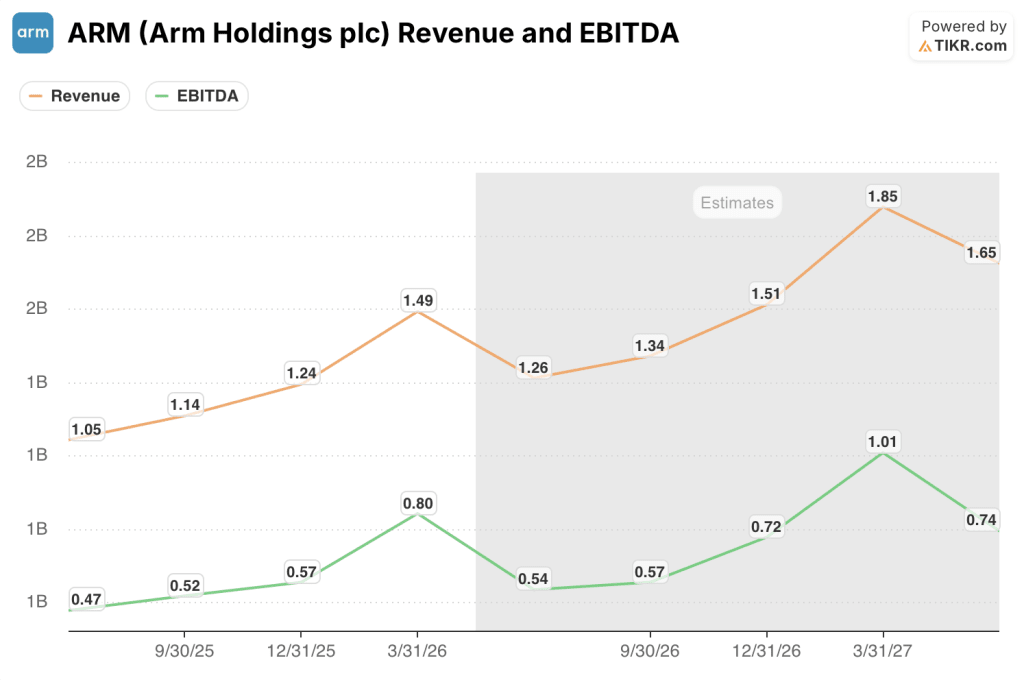

Los ingresos de todo el año alcanzaron la cifra récord de 4.920 millones de dólares, con un aumento interanual del 23%, el tercer ejercicio fiscal consecutivo de la empresa con un crecimiento superior al 20% desde su salida a bolsa en 2023.

El desarrollo más destacado fue la CPU Arm AGI, un chip para centros de datos anunciado en el evento de inversores Arm Everywhere de marzo y diseñado específicamente para cargas de trabajo de IA agéntica, con Meta como socio principal de codesarrollo y OpenAI, Cloudflare, SAP y SK Telecom como clientes.

En la presentación de resultados del cuarto trimestre de 2026, el consejero delegado Rene Haas reveló que la demanda de la CPU AGI por parte de los clientes había superado los 2.000 millones de dólares en los años fiscales 2027 y 2028, más del doble de la cifra de 1.000 millones de dólares anunciada en el lanzamiento apenas seis semanas antes.

Esta aceleración de la demanda es importante porque la tesis de Arm se basa en un argumento estructural específico: a medida que la IA pasa de cargas de trabajo de respuesta inmediata a cargas de trabajo continuas con agentes, el número de núcleos de CPU necesarios por gigavatio de centro de datos crece aproximadamente 4 veces, creando lo que Arm estima como un TAM de CPU de 100.000 millones de dólares para 2030.

Los resultados del cuarto trimestre fiscal de 2026 corroboraron la dirección. Los ingresos por royalties crecieron un 11% interanual, hasta 671 millones de dólares, mientras que los ingresos por licencias y otros aumentaron un 29%, hasta 819 millones de dólares.

"Somos muy optimistas sobre esta demanda de centros de datos", dijo Haas en una entrevista con Reuters tras la publicación de los resultados, y agregó que el trimestre actual incluye "un repunte bastante saludable en términos de regalías asociadas con el centro de datos."

Las previsiones para el primer trimestre del ejercicio fiscal 2027 apuntan a unos ingresos de unos 1.260 millones de dólares, un 20% más que en el mismo periodo del año anterior, con un beneficio por acción no-GAAP de unos 0,40 dólares, por encima de la estimación de 0,36 dólares del consenso de Wall Street en el momento de la publicación.

El 15 de mayo entró en escena un nuevo viento en contra: Bloomberg News informó de que la Comisión Federal de Comercio de EE.UU. ha notificado a Arm una investigación antimonopolio sobre sus prácticas de concesión de licencias de semiconductores, examinando si la empresa está intentando monopolizar ilegalmente partes del mercado de chips. Arm declinó hacer comentarios sobre la investigación; la FTC no respondió a las solicitudes de comentarios.

La opinión de Wall Street sobre las acciones de ARM

La tesis de inversión sobre las acciones de Arm Holdings en este momento no es principalmente sobre lo que la empresa gana hoy. Se trata de si un negocio de royalties y licencias que se ha compuesto al 20% o más durante tres años consecutivos puede estratificar un flujo de ingresos de silicio de 15.000 millones de dólares sobre un negocio de IP que se prevé que se duplique, sin que la transición altere las relaciones que sustentan todo el modelo de royalties.

Esa tensión es visible en el consenso.

El consenso de ingresos para el trimestre que finaliza en junio de 2026 se sitúa en 1.260 millones de dólares, un 20% más interanual, con una previsión de crecimiento de los ingresos del 21,8% para el trimestre de diciembre de 2026 y una aceleración de casi el 24% para el trimestre de marzo de 2027.

Mientras tanto, el EBITDA respalda el crecimiento. El consenso del EBITDA para el trimestre de junio de 2026 se sitúa en torno a los 540 millones de dólares, lo que implica márgenes cercanos al 43%, que se ampliarán hasta aproximadamente 1.010 millones de dólares en marzo de 2027, a medida que el apalancamiento operativo aumente en la segunda mitad del año fiscal.

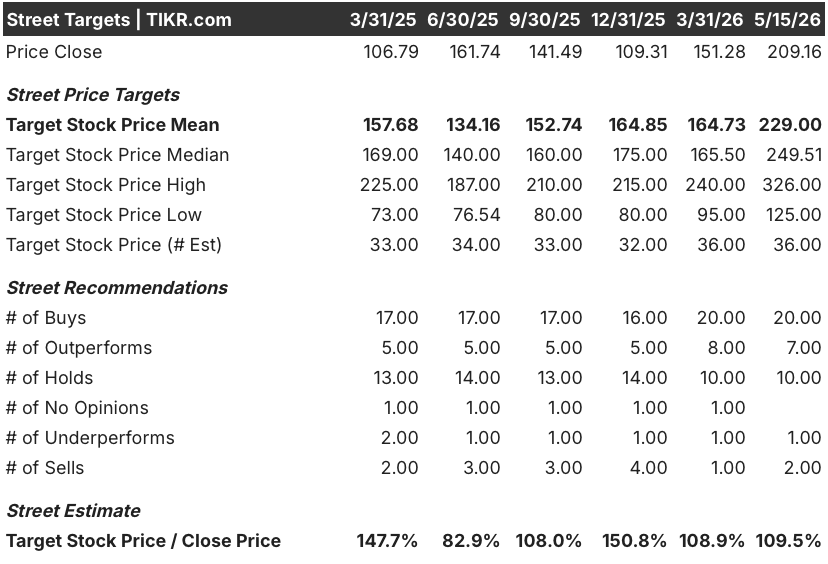

La tabla de analistas refleja un mercado mayoritariamente vendido, aunque no unánimemente. A 15 de mayo, 20 analistas valoraban las acciones de Arm Holdings como "Comprar", 7 como "Superar", 10 como "Mantener", 1 como "Insuficiente" y 2 como "Vender", a través de 36 estimaciones. El objetivo de precio medio es de 229 $, lo que implica un alza de aproximadamente el 9% desde el cierre del 15 de mayo de 209,16 $, mientras que el objetivo de gama alta de 326 $ refleja un pequeño campo que apuesta por la plena ejecución de la CPU AGI.

La compresión de la subida implícita desde el objetivo medio nos cuenta la historia de un valor que el mercado ha revalorizado agresivamente dentro de la tesis. Las acciones de Arm Holdings cotizaban a 109 dólares a finales de diciembre de 2025 y ahora superan los 209 dólares, un movimiento impulsado casi en su totalidad por el anuncio de la CPU AGI en marzo y la confirmación en los resultados del cuarto trimestre de una demanda comprometida de 2.000 millones de dólares.

El debate dentro de los modelos de los analistas se centra en la trayectoria del margen bruto del negocio de silicio. Jason Child, director financiero, declaró en la llamada de resultados del 6 de mayo que los márgenes brutos de la primera generación de CPU AGI se sitúan en torno al 30%, muy por debajo del margen bruto no GAAP del 98% que Arm obtiene con su IP. A escala, se espera que el negocio de chips se acerque a unos márgenes operativos del 35% para el ejercicio fiscal 2031, según las orientaciones proporcionadas en el evento Arm Everywhere, mientras que el negocio de IP se sitúa en torno al 65%. El panorama mixto sólo se sostiene si los ingresos por silicio alcanzan el objetivo de 15.000 millones de dólares.

El argumento de los bajistas es estructural y directo: Arm está entrando en competencia directa con los licenciatarios que actualmente suscriben el flujo de royalties, y la investigación de la FTC, aunque en fase inicial, introduce una variable regulatoria que no tiene calendario de resolución.

El argumento de los toros es igualmente sencillo: todos los grandes hiperescaladores ya están adoptando CPU basadas en Arm, los royalties de los centros de datos se duplican año tras año sin signos de desaceleración, y la CPU AGI llena un vacío que los clientes han dicho explícitamente a la dirección que existe.

¿Qué dice el modelo de valoración?

El modelo de caso base de TIKR valora Arm Holdings en unos 1.175 dólares por acción en marzo de 2031, anclado en una CAGR de ingresos de aproximadamente el 51% y una hipótesis de margen de ingresos netos del 44%, siendo el principal impulsor que los ingresos por silicio de la CPU AGI alcancen el objetivo declarado por Arm de 15.000 millones de dólares junto con un negocio de IP que se duplique hasta los 10.000 millones de dólares.

Con una rentabilidad potencial total de aproximadamente el 461% desde el precio actual de 209 dólares en unos cinco años, el caso medio implica una TIR de alrededor del 42% anual, una cifra que exige una ejecución casi perfecta en ambos vectores de crecimiento simultáneamente.

En este contexto, las acciones de Arm Holdings parecen entre bastante y moderadamente infravaloradas en la actualidad: el precio de mercado actual incluye una alta probabilidad de éxito de la CPU AGI, pero se valora con un descuento con respecto al caso medio completo, lo que sugiere que Street todavía asigna una probabilidad significativa a un fallo.

La cuestión no es si la arquitectura de Arm domina el centro de datos de IA. La evidencia dice que sí. La cuestión es a qué velocidad escalan los ingresos de silicio frente a una estructura de margen bruto del 30% mientras la investigación de la FTC y las relaciones con los licenciatarios siguen sin resolverse.

Caso base (CPU AGI escala hacia el plan):

- El modelo de caso medio de TIKR prevé que los ingresos crezcan aproximadamente un 51% CAGR hasta el año fiscal 2031, alcanzando aproximadamente 25.000 millones de dólares en ingresos totales entre IP y silicio.

- Los ingresos por cánones de los centros de datos ya se están duplicando con creces año tras año, con una cuota de mercado de hiperescaladores de Arm del ~50% en AWS, Google, Microsoft y NVIDIA, lo que proporciona un suelo de cánones duradero por debajo de la rampa del silicio.

- Se han comprometido 2.000 millones de dólares de demanda de CPU AGI en los ejercicios fiscales 2027 y 2028 antes de que se produzcan los primeros ingresos por producción; Haas ha confirmado que la producción está prevista para el cuarto trimestre del ejercicio fiscal 2027.

- El clúster Prometheus de Meta (con un objetivo de más de 1 gigavatio) y Hyperion (con un objetivo de 5 gigavatios) representan anclas de demanda plurianuales para la CPU AGI de Arm como CPU de orquestación principal.

- La dirección ha estimado un beneficio por acción no-GAAP de unos 9 dólares para el ejercicio fiscal 2031, frente al consenso actual de unos 0,77 dólares para el ejercicio fiscal 2027, lo que implica un crecimiento del beneficio por acción de más de 10 veces en cinco años si el negocio del silicio alcanza escala.

Riesgo a la baja (ejecución o interrupción regulatoria):

- La investigación de la FTC sobre las prácticas de concesión de licencias introduce un riesgo en los titulares; si la agencia exige concesiones en la concesión de licencias, la estructura de los cánones que impulsa los márgenes del caso base podría comprimirse materialmente.

- Los márgenes brutos de la CPU AGI de primera generación cercanos al 30% significan que el negocio del silicio diluye los márgenes totales de la empresa hasta que alcance una escala significativa; cualquier déficit de ingresos en los ejercicios fiscales 2027 o 2028 crea una presión a corto plazo sobre el BPA.

- Arm sólo está suministrando 1.000 millones de dólares de los 2.000 millones de demanda acumulada, mientras que la capacidad de la cadena de suministro para los otros 2.000 millones sigue sin estar garantizada; Haas reconoció en la convocatoria del 6 de mayo que los equipos están "trabajando sin descanso" en el suministro de obleas y memorias.

- Intel y AMD cuentan con profundas relaciones empresariales y presupuestos de I+D de más de 10.000 millones de dólares; una respuesta competitiva satisfactoria a la CPU AGI en los ejercicios 2028 ó 2029 podría limitar la cuota de mercado del silicio por debajo del objetivo de 15.000 millones de dólares.

- A 165 veces el BPA normalizado de consenso para el ejercicio fiscal 2027, un único fallo en las previsiones comprimiría el múltiplo antes de que el negocio del silicio fuera lo suficientemente grande como para reafirmar la valoración.

¿Es la acción de Arm Holdings una compra en este momento?

Las acciones de Arm Holdings cuentan con 20 valoraciones de compra, 7 de sobresaliente, 10 de mantener, 1 de subvaloración y 2 de venta por parte de 36 analistas, con un precio objetivo medio de 229 dólares, lo que implica un alza de aproximadamente el 9% desde el cierre del 15 de mayo.

El modelo de caso base de TIKR proyecta un precio objetivo de alrededor de 1.175 dólares para el año fiscal 2031, lo que refleja un 51% de CAGR de ingresos si los ingresos de AGI CPU alcanzan los 15.000 millones de dólares.

La variable clave es si la cadena de suministro puede atender a tiempo los más de 2.000 millones de dólares de demanda comprometida de los clientes.

¿Cuál es el precio objetivo de las acciones de ARM?

El precio objetivo medio de Wall Street para las acciones de ARM se sitúa en 229 $ a 15 de mayo, con un objetivo máximo de 326 $ entre las estimaciones de 36 analistas.

El precio mínimo es de 125 $. El modelo de caso base de TIKR, basado en el aumento de los ingresos por CPU de AGI hasta 15.000 millones de dólares y la duplicación de los ingresos por IP hasta 10.000 millones de dólares para el año fiscal 2031, implica un objetivo de precio de unos 1.175 dólares por acción en aproximadamente cinco años, lo que representa una rentabilidad potencial total de aproximadamente el 461% desde los niveles actuales.

Debería invertir en Arm Holdings plc?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Arm Holdings y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Arm Holdings junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de ARM en TIKR →.