Estadísticas clave de las acciones de Sysco

- Rango de 52 semanas: $64 a $85

- Precio actual: $73.05

- Objetivo medio de la calle: ~83 $.

- Precio objetivo de TIKR (medio): ~$107

- TIR anualizada de TIKR (media): ~10% anual

- Ingresos en 2025: 81.400 millones de dólares

- Previsión de BPA ajustado para todo el ejercicio 202026: entre 4,50 y 4,60 dólares

- Crecimiento del volumen de cajas locales en EE.UU. (3T FY2026): 3,3% interanual

- Rentabilidad por dividendo: ~3

Valore sus acciones favoritas como SYY con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Cómo gana dinero Sysco y por qué la escala lo es todo

Sysco(SYY) es el mayor distribuidor de servicios alimentarios de Estados Unidos, y suministra alimentos, suministros de cocina y productos relacionados a unos 700.000 clientes: restaurantes, hoteles, hospitales, escuelas y empresas de catering. La empresa cuenta con más de 340 centros de distribución y una de las mayores flotas privadas de camiones del país.

El modelo de negocio es simple en su concepto y difícil de reproducir en la práctica. Sysco compra a granel a los productores, lo almacena y lo entrega en plazos muy ajustados. El margen de cada entrega individual es escaso. La ventaja competitiva es pura escala: cuanto más volumen mueve Sysco, menor es el coste por unidad, mejores son las condiciones del proveedor y más difícil resulta para los competidores más pequeños igualar el precio o la fiabilidad del servicio.

Esta escala ha tardado décadas en construirse. US Foods es el principal competidor nacional, con aproximadamente la mitad del tamaño de Sysco. Performance Food Group ocupa un distante tercer lugar. Nadie está superando a Sysco en la distribución alimentaria estadounidense.

Consulte las estimaciones históricas y futuras de las acciones de Sysco (¡es gratis!) >>>

Cómo son en realidad cuatro años de expansión de márgenes

El margen operativo de Sysco fue del 2,86% en el ejercicio fiscal 2021, mientras seguía recuperándose de la pandemia. La empresa inició entonces un esfuerzo deliberado para mejorar la rentabilidad: mejor densidad de rutas, disciplina de precios, inversión en tecnología logística y un cambio de combinación hacia productos especializados de mayor margen.

Los resultados han sido consistentes. Los márgenes aumentaron al 3,45% en el ejercicio 2022, al 3,91% en el ejercicio 2023 y alcanzaron un máximo del 4,35% en el ejercicio 2024. Los ingresos crecieron a la par, de 51.300 millones de dólares a 78.800 millones en el mismo periodo. En el ejercicio 2025, los ingresos alcanzaron los 81.400 millones de dólares, aunque el margen operativo retrocedió ligeramente respecto al máximo del año anterior, ya que la presión de los costes y los gastos relacionados con las adquisiciones lastraron los resultados a corto plazo.

La historia del margen es importante por las matemáticas a esta escala. Pasar de un 2,86% a un 4,35% en 78.000 millones de dólares de ingresos supone unos 1.200 millones de dólares más de ingresos de explotación anuales. La ambición a largo plazo es seguir subiendo esa línea, y la combinación de Restaurant Depot es fundamental para ese plan. La dirección ha esbozado un margen EBITDA pro forma de alrededor del 6,7% para el negocio combinado, aproximadamente 150 puntos básicos por encima del margen actual de Sysco.

Vea lo que opinan los analistas sobre las acciones de SYY en este momento (Gratis con TIKR) >>>

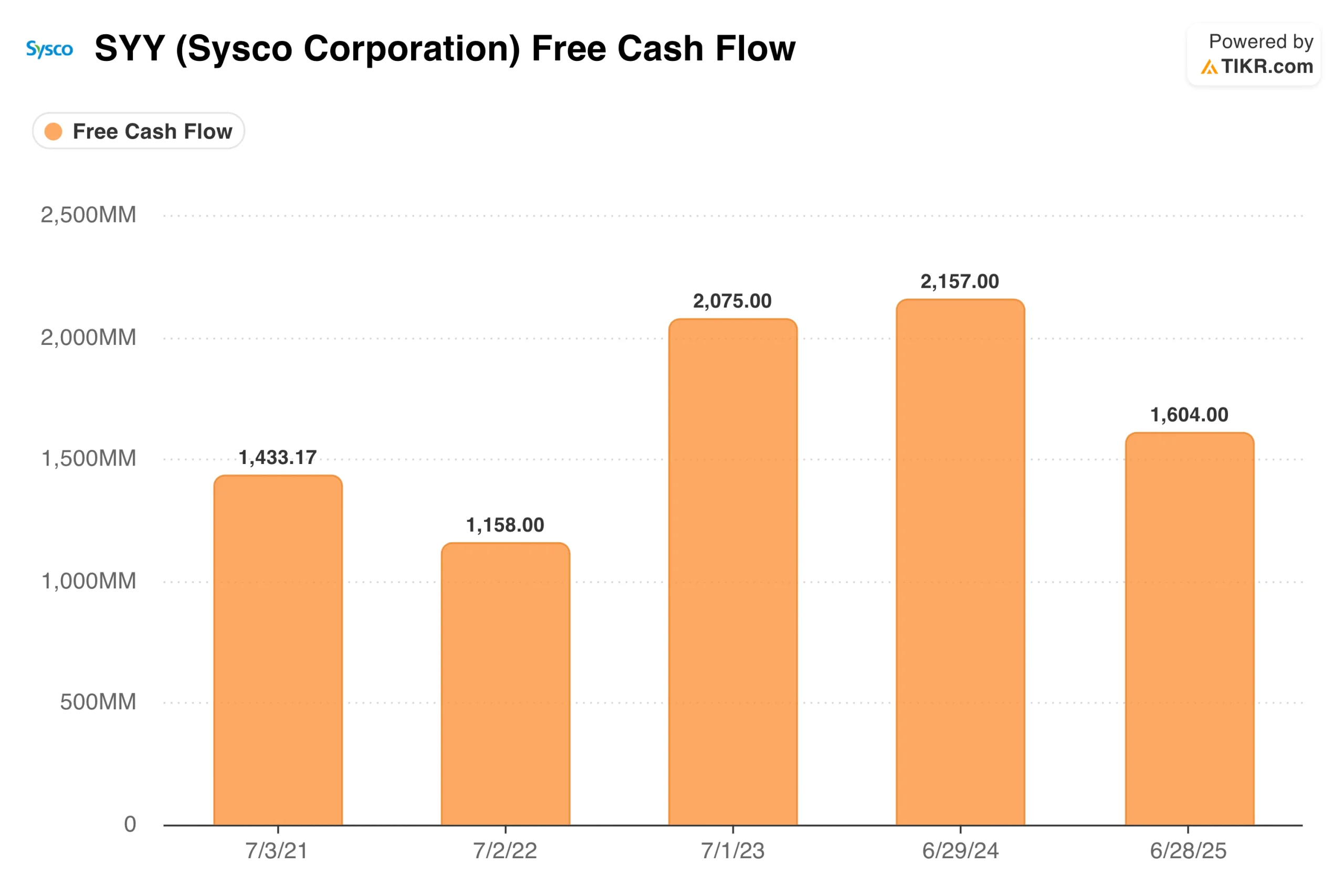

Por qué la imagen del flujo de caja libre necesita contexto

El flujo de caja libre creció de 1.400 millones de dólares en el ejercicio 2021 a 2.100 millones en el ejercicio 2023 y 2.200 millones en el ejercicio 2024, una trayectoria sólida para un negocio de distribución con márgenes bajos. El FCF del ejercicio 2025 cayó a 1.600 millones de dólares, lo que a primera vista parece un deterioro.

No lo es. El descenso refleja los elevados costes de transacción, los gastos de planificación de la integración y los gastos de capital incrementales vinculados a la adquisición de Restaurant Depot, que se anunció en marzo de 2026 y se espera que se cierre en el tercer trimestre del ejercicio fiscal 2027 de Sysco. El negocio subyacente no ha cambiado.

La dirección ha declarado que se espera que la entidad combinada aumente el flujo de caja libre en aproximadamente un 55% sobre una base pro forma una vez que se cierre el acuerdo, impulsado por los requisitos mínimos de capex de Restaurant Depot y las fuertes características de conversión de efectivo. Un negocio que generó 16.000 millones de dólares de ingresos con sólo 136 millones de capex anuales es una adición significativa al perfil de flujo de caja de Sysco.

Lo que implica el modelo TIKR a 73 dólares

El modelo TIKR apunta a unos 107 dólares por acción en el caso medio, lo que implica una rentabilidad total de aproximadamente el 47% en unos 4,1 años, o alrededor del 10% anual. El modelo utiliza un crecimiento de los ingresos de alrededor del 3% anual, un margen de beneficio neto de alrededor del 3% y un crecimiento del BPA de alrededor del 5% anual.

Estas hipótesis no exigen que las sinergias de Restaurant Depot se materialicen pronto ni que los márgenes aumenten drásticamente por encima de los niveles actuales. Reflejan un negocio que sigue haciendo más o menos lo mismo que hasta ahora. La hipótesis baja se sitúa en torno a los 112 dólares, con un crecimiento anual aproximado del 5%. El caso alto alcanza alrededor de 159 $ a aproximadamente el 10% anual. Con un 10% anualizado más un dividendo del 3%, el perfil de rentabilidad total es competitivo para una empresa con este nivel de estabilidad de beneficios.

Argumentos a favor de SYY: Ingresos defensivos, apalancamiento de márgenes y una adquisición transformadora

La base de ingresos de Sysco es una de las más resistentes a la recesión del mercado. Los restaurantes, hospitales, escuelas y hoteles no dejan de comprar alimentos cuando la economía se ralentiza. El volumen puede disminuir, pero la base de clientes es estructuralmente estable y está diversificada geográficamente.

La tesis de la expansión de los márgenes tiene recorrido adicional. Pasar de los niveles actuales al objetivo del 6,7% de EBITDA pro forma representa cientos de millones de beneficios adicionales sin necesidad de acelerar los ingresos. El crecimiento del volumen de cajas locales en EE.UU. se aceleró hasta el 3,3% en el tercer trimestre del año fiscal 2026, la mayor tasa de crecimiento trimestral en más de tres años, lo que da confianza a la dirección para reiterar las previsiones de BPA ajustado para todo el año de entre 4,50 y 4,60 dólares.

El dividendo, creciente durante más de 50 años consecutivos, proporciona una rentabilidad del 3%, además de la revalorización del capital que identifica el modelo.

Riesgos: Márgenes estrechos, complejidad de las adquisiciones y crecimiento lento

Un margen de beneficio neto en torno al 3% significa que los aumentos de costes golpean duramente los beneficios. La inflación de los alimentos, los precios del gasóleo y las tarifas laborales afectan directamente a la estructura de costes de Sysco, y el estrecho margen amplifica cualquier movimiento en contra de la empresa.

La adquisición de Restaurant Depot está sujeta a la aprobación de los organismos reguladores y no se espera que se cierre hasta el ejercicio fiscal 2027. La integración de un negocio que sirve a más de 725.000 restaurantes independientes a través de 167 almacenes es operativamente compleja, y el objetivo de sinergias de 250 millones de dólares es un objetivo, no una garantía.

El crecimiento de los ingresos, en torno al 3% anual, es constante pero modesto. En este caso, la inversión se centra en la mejora de los márgenes y la capitalización del BPA, no en la inflexión de los ingresos.

¿Merece la pena comprar SYY a 73 dólares?

Sysco traslada alimentos de los almacenes a las cocinas, obtiene un escaso margen en cada entrega y se compone silenciosamente con el paso del tiempo. No genera titulares. Lo que sí genera es un flujo de caja constante, un dividendo creciente y una estructura de márgenes que ha mejorado significativamente en cuatro años.

A 73 dólares, las acciones cotizan con un descuento aproximado del 30% sobre el objetivo de TIKR a medio plazo. La rentabilidad anualizada del 10% en el caso medio, combinada con el dividendo del 3%, es un perfil de rentabilidad total difícil de encontrar en este nivel de previsibilidad de beneficios. La operación con Restaurant Depot añade complejidad a corto plazo y un potencial alcista a medio plazo. El negocio básico sigue funcionando.

Para los inversores que buscan una empresa de crecimiento constante con características defensivas y un claro catalizador en ciernes, el precio actual parece un punto de entrada razonable.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de SYY (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!