Estadísticas clave de las acciones BBAI

- Rango de 52 semanas: ~$2.41 a ~$5.50

- Precio actual: $4.38

- Objetivo medio de la calle: ~6

- Precio objetivo de TIKR (medio): ~$8

- TIR anualizada de TIKR (media): ~14% anual

- Ingresos 1T 2026: 34,4 M$ (prácticamente sin variación interanual)

- Margen bruto 1T 2026: 34,0% (21,3% hace un año)

- Ingresos previstos para 2026: entre 135 y 165 millones de dólares

- Efectivo e inversiones: $431.5M

- Cartera de pedidos: 281,9 millones de dólares

Valore sus acciones favoritas como BBAI con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Qué hace realmente BigBear.ai y por qué es importante el tema de la IA en defensa

BigBear.ai(BBAI) proporciona inteligencia para la toma de decisiones basada en IA a agencias de seguridad nacional, contratistas de defensa y clientes gubernamentales en los sectores de viajes y comercio. En la práctica, eso significa construir y desplegar sistemas de IA que ayuden a las agencias de inteligencia a procesar grandes volúmenes de datos de sensores, a las autoridades aduaneras a identificar riesgos de carga y a los mandos militares a sintetizar información para tomar decisiones más rápidas.

Eltema es realmente convincente, ya que el Departamento de Defensa de EE.UU. ha sido explícito a la hora de acelerar la adopción de la IA en sus operaciones, y los gobiernos aliados le están siguiendo. El reto para BigBear.ai en concreto no es si existe el mercado. El reto para BigBear.ai en concreto no es si existe el mercado, sino si esta empresa en particular puede ejecutarlo de forma lo suficientemente coherente como para hacerse con una parte significativa del mismo.

Esta distinción es importante porque los resultados financieros de los últimos años han sido desiguales.

Vea las estimaciones históricas y futuras de las acciones de BBAI (¡Es gratis!) >>>

Qué nos dice realmente la caída de los ingresos

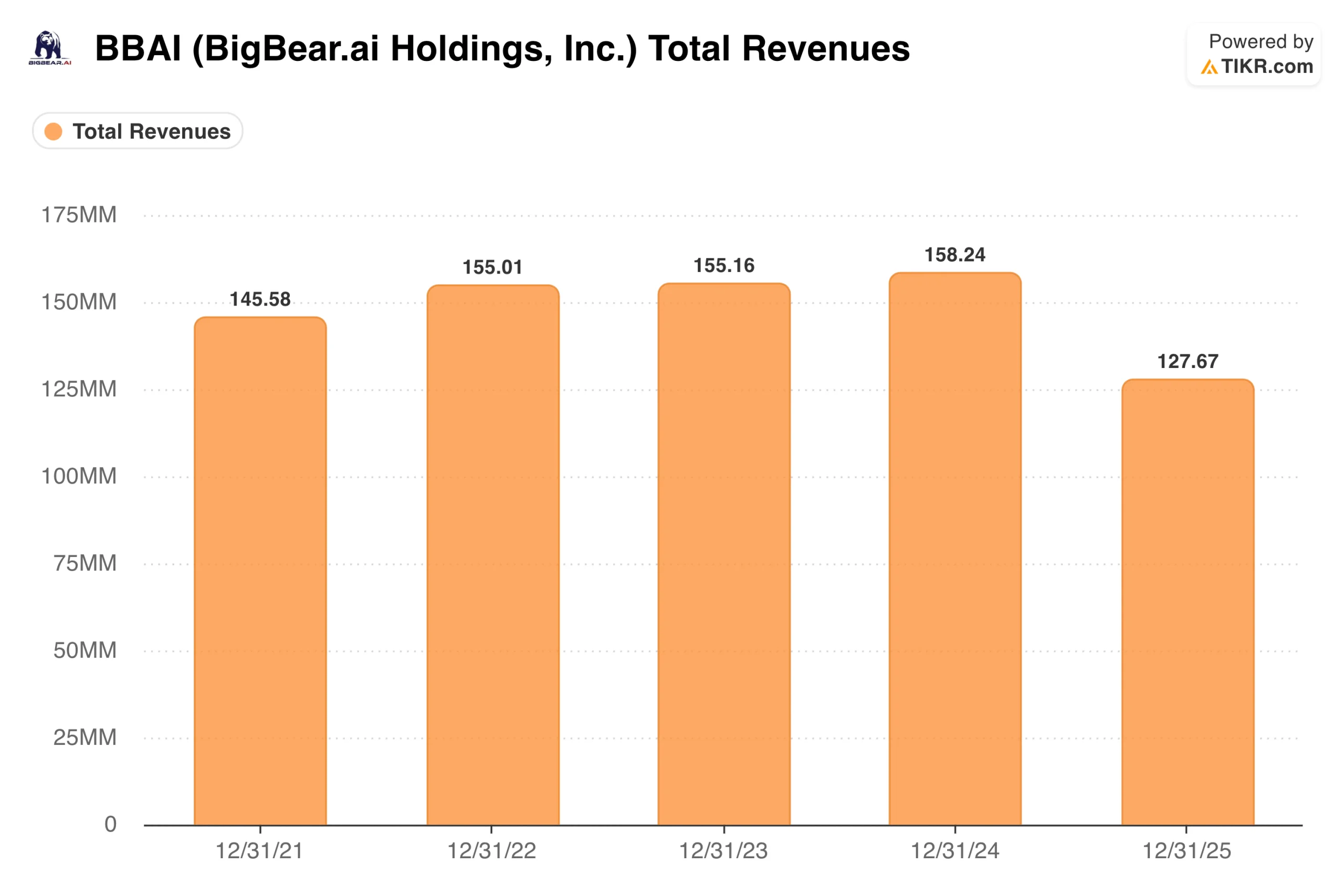

Los ingresos se mantuvieron prácticamente estables entre 2021 y 2024, moviéndose en una estrecha banda entre 145 y 158 millones de dólares. En 2025, cayeron a 127,67 millones de dólares, un 19% menos. Esa cifra parece alarmante de forma aislada, y fue la razón principal por la que las acciones han estado bajo presión.

El contexto es importante. Los ingresos disminuyeron un 38% en el cuarto trimestre de 2025 en comparación con el cuarto trimestre de 2024, debido principalmente a un menor volumen en los programas del Ejército. Se trata de un problema de calendario de contratos, no de una pérdida estructural de posición competitiva. Los programas del Ejército que impulsaron los ingresos de 2024 finalizaron y no fueron sustituidos inmediatamente. Los contratos gubernamentales son intrínsecamente irregulares, lo que constituye uno de los principales riesgos de poseer una empresa tan concentrada en el trabajo federal.

La dirección reafirmó sus previsiones de ingresos para todo el año 2026 entre 135 y 165 millones de dólares, lo que, en el punto medio, implica un crecimiento aproximado del 17% sobre la base de 2025. El primer trimestre de 2026 fue de 34,4 millones de dólares, lo que significa que la empresa necesita una aceleración significativa en la segunda mitad para alcanzar ese rango. La cartera de pedidos creció un 14% en el primer trimestre, hasta 281,9 millones de dólares, incluida una adjudicación clasificada de 53 millones de dólares, lo que proporciona cierta visibilidad sobre la procedencia de los ingresos.

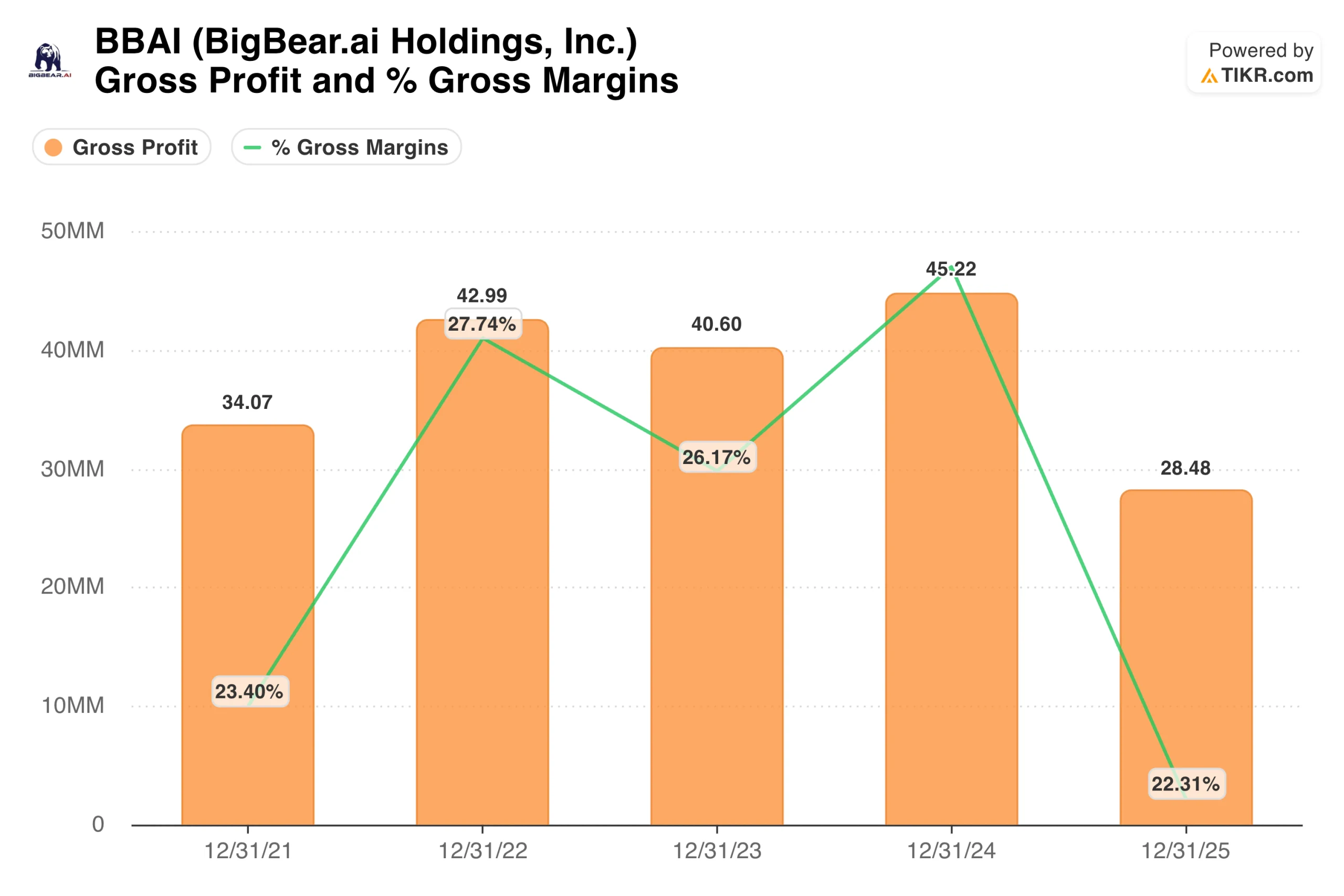

Por qué el gráfico del margen bruto es el elemento visual más importante en este caso

El gráfico del margen bruto muestra un negocio con una economía unitaria inconsistente. Los márgenes aumentaron del 23% en 2021 a casi el 28% en 2022, volvieron a caer al 26% en 2023, alcanzaron aproximadamente el 29% en 2024 y luego cayeron bruscamente al 22% en 2025 a medida que el trabajo del programa del Ejército de menor margen dominaba la mezcla.

Lo que el gráfico no puede mostrar todavía es lo que ocurrió en el primer trimestre de 2026. El margen bruto fue del 34,0% en el primer trimestre de 2026, frente al 21,3% del primer trimestre de 2025, impulsado por el aumento del volumen de las plataformas y productos GenAI de Ask Sage, de mayor margen. Esto supone una mejora de 1.278 puntos básicos en un trimestre.

Esta es la señal que más importa para la tesis de inversión. Ask Sage, adquirida en diciembre de 2025, es una plataforma de IA generativa diseñada específicamente para casos de uso gubernamental y de seguridad nacional. La economía de su software es significativamente mejor que el trabajo del programa del Ejército, con gran peso de los servicios, que definió 2025.

Si BBAI puede seguir aumentando la base de ingresos de Ask Sage al tiempo que estabiliza su negocio principal, la trayectoria del margen bruto debería seguir mejorando. Un negocio que mantiene márgenes brutos del 30% o mejores con 150 millones de dólares de ingresos es una propuesta fundamentalmente diferente a la que sugieren las cifras anuales de 2025.

Vea lo que piensan los analistas sobre las acciones de BBAI en este momento (gratis con TIKR) >>>

Qué implica el modelo TIKR al precio actual

El modelo TIKR apunta a unos 8 dólares por acción en el caso medio, lo que implica una rentabilidad total de aproximadamente el 84% en unos 5,6 años, o alrededor del 14% anual. El modelo utiliza un crecimiento de los ingresos de alrededor del 2% anual, que en realidad es más conservador de lo que implican las propias previsiones de la dirección para 2026. Los márgenes de ingresos netos siguen siendo profundamente negativos durante todo el período de previsión, lo que significa que la rentabilidad está impulsada casi en su totalidad por la expansión múltiple a medida que el mercado finalmente revaloriza la base de ingresos.

El caso bajo se sitúa en torno a los 6 dólares, con un crecimiento anual aproximado del 4%. El caso alto alcanza alrededor de 10 $, con aproximadamente un 10% anual. El amplio rango refleja la auténtica incertidumbre sobre si los contratos ganados se convierten en ingresos estables y recurrentes y si la historia de mejora de los márgenes se mantiene.

Una cifra importante no incluida en el modelo: BigBear.ai terminó 2025 con 462 millones de dólares en efectivo e inversiones y redujo su deuda en más de un 90%. Para una empresa que genera 128 millones de dólares en ingresos anuales, esa posición de efectivo es sustancial. Elimina la dilución a corto plazo y el riesgo de financiación, y da a la dirección la flexibilidad para invertir en las plataformas Ask Sage y CargoSeer sin que las dificultades financieras se conviertan en la historia.

El caso de BBAI: vientos de cola de la IA de defensa, restablecimiento del balance y una inflexión de los márgenes

La transformación del balance es real. Hace un año, BBAI tenía una importante deuda convertible, que creaba un exceso de capital. Esa deuda se ha convertido o liquidado. La empresa cuenta ahora con más de 400 millones de dólares en efectivo frente a una carga de deuda relativamente pequeña, lo que cambia sustancialmente el perfil de riesgo.

La expansión del margen bruto hasta el 34% en el primer trimestre de 2026 es la primera prueba de que la adquisición de Ask Sage está haciendo lo que la dirección dijo que haría: cambiar el mix de ingresos hacia software de mayor margen. Si este cambio continúa, el camino hacia el punto de equilibrio se convierte en un escenario legítimo en lugar de una esperanza lejana. Kevin McAleenan, Consejero Delegado de la empresa, señaló que los contratos conseguidos en el primer trimestre, por valor de unos 75 millones de dólares, demuestran "nuestra tesis de que la seguridad nacional, el comercio y los viajes son dos mercados en los que debemos centrarnos".

Y el telón de fondo secular sigue siendo favorable. El gasto público en IA está creciendo, BBAI cuenta con una base de relaciones con organismos de difícil acceso y la plataforma Ask Sage se diseñó específicamente para entornos clasificados y sensibles en los que las herramientas comerciales de IA no pueden operar.

Los riesgos: Concentración, pérdidas continuas y muchas cosas que tienen que salir bien

La concentración de ingresos es el riesgo dominante. Un puñado de grandes contratos gubernamentales impulsaron tanto el máximo de 2024 como el mínimo de 2025. Si los programas del Ejército que se están cerrando no se sustituyen por trabajos comparables, será difícil alcanzar la horquilla orientativa de 2026 y la tesis se estancará.

Las pérdidas son considerables y no desaparecerán pronto. Una pérdida neta de 56,8 millones de dólares sobre 34,4 millones de dólares de ingresos trimestrales significa que la empresa está quemando efectivo a un ritmo que a la larga es importante, incluso con 431 millones de dólares en reservas. El camino hacia la rentabilidad requiere tanto un crecimiento de los ingresos como una mejora sostenida de los márgenes, y ambos deben producirse en un negocio en el que los plazos de los contratos son inherentemente impredecibles.

Y las previsiones de ingresos para 2026, aunque alentadoras, requieren una fuerte ejecución en el segundo semestre. Un primer trimestre de 34,4 millones de dólares significa que los tres trimestres restantes deberán rondar los 34 millones de dólares de media cada uno para alcanzar el límite inferior de las previsiones. El crecimiento de la cartera de pedidos de la dirección y los contratos ganados sugieren que esto es factible, pero aún no ha sucedido.

¿Merece la pena comprar BBAI a 4,38 dólares?

BigBear.ai no es un valor para todos los inversores. No es rentable, sus ingresos están concentrados y opera en un entorno de contratación gubernamental en el que las interrupciones temporales pueden parecer un deterioro estructural incluso cuando no lo son.

Lo que muestran los datos es una empresa que pasó 2025 restableciendo sus cimientos financieros: limpiando su balance, adquiriendo capacidades de software de mayor margen y absorbiendo una dolorosa pero específica disminución de ingresos por contrato. El aumento del margen bruto hasta el 34% en el primer trimestre de 2026 es la prueba más clara de que el restablecimiento está funcionando.

El caso intermedio de TIKR, de unos 8 dólares a aproximadamente un 14% anual, es una rentabilidad atractiva si se cumple la tesis. La amplia gama de resultados del modelo refleja honestamente la auténtica incertidumbre de la situación.

Para los inversores que comprenden los riesgos, tienen un horizonte temporal de varios años y creen que el ciclo de gasto en IA de defensa es real, el precio actual ofrece exposición a un tema legítimo en un momento en el que el modelo de negocio puede estar mejorando discretamente. Para los inversores que necesitan visibilidad de beneficios y un flujo de caja constante, BBAI no es el valor adecuado.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de BBAI (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!