Estadísticas clave de Roku Stock

- Rango de 52 semanas: ~$71 a ~$130

- Precio actual: $124.02

- Precio Objetivo TIKR (Medio): ~$256

- TIR anualizada de TIKR (Media): ~17% anual

- Ingresos totales 1T 2026: 1.250 millones de dólares (+22% interanual)

- Ingresos de plataforma 1T 2026: 1.130 millones $ (+28% interanual)

- Beneficios netos 1T 2026: 86 M$ (frente a -27 M$ hace un año)

- EBITDA ajustado del 1T 2026: 148 millones de dólares (+165% interanual)

- Horas de streaming: 38.700 millones (+8% interanual)

- Cuentas activas: 100M+

Valore sus acciones favoritas como ROKU con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Por qué la migración del mercado publicitario a la TV conectada es un viento de cola estructural para Roku

Roku (ROKU) no es principalmente una empresa de hardware, al menos ya no, ya que ahora construye y vende reproductores de streaming e impulsa el sistema operativo en decenas de millones de televisores inteligentes de marca Roku, pero vende esos dispositivos con pérdidas o cerca del punto de equilibrio. El negocio es la plataforma que se asienta sobre el hardware.

Para los inversores, lo más importante es saber que cada vez que alguien ve algo en un dispositivo Roku, Roku obtiene ingresos. Cuando un espectador ve una aplicación con publicidad, Roku obtiene una parte del inventario publicitario.

Cuando un espectador se suscribe a un servicio de streaming de pago a través de la interfaz de Roku, Roku se lleva una parte de los ingresos. Cuando una marca compra publicidad en televisión conectada a través de la plataforma de demanda OneView de Roku, Roku obtiene una comisión. Cuantos más dispositivos haya en las salas de estar, más horas se verán y más ingresos se generarán.

El contexto estructural es importante en este caso. La televisión lineal, en la que los espectadores ven programas programados por cable o televisión tradicional, lleva años perdiendo espectadores. El dinero de la publicidad que seguía a esas audiencias está migrando al streaming, y esa migración sigue en marcha. Roku, la mayor plataforma independiente de streaming de EE.UU., se encuentra directamente en el camino de ese cambio de gasto.

Ver estimaciones históricas y futuras de las acciones de ROKU (¡Es gratis!) >>>

Qué dice el arco del BPA sobre el apalancamiento operativo

El gráfico EPS muestra la historia completa del ciclo de inversión de Roku. La empresa fue rentable en 2021, con 1,71 dólares por acción, y después tomó la decisión deliberada de invertir agresivamente en contenidos, ingeniería y expansión internacional. El beneficio por acción cayó a -3,62 dólares en 2022 a medida que esos costes golpeaban. En 2023 y 2024, la empresa se dedicó a replegarse, redimensionar la estructura de costes y dejar que los ingresos de la plataforma aumentaran la base de gastos. En 2025, el BPA se recuperó hasta los 0,60 dólares.

Aquí es donde empieza lo interesante. El consenso proyecta unos 2,40 dólares en 2026, unos 3,40 dólares en 2027 y cerca de 5 dólares en 2028. El salto de 0,60 a 2,40 dólares en un solo año refleja el apalancamiento operativo: los ingresos de la plataforma crecieron un 28%, mientras que los costes lo hicieron mucho más lentamente. Una vez que una plataforma de streaming alcanza la escala de Roku, los ingresos incrementales fluyen con márgenes muy altos porque la infraestructura ya está construida y pagada.

El primer trimestre de 2026 confirmó que esto está ocurriendo en tiempo real. Los ingresos de la plataforma crecieron un 28%, hasta 1.130 millones de dólares, con un margen bruto del 51,6%. Los ingresos por publicidad crecieron un 27%, hasta 613 millones de dólares. Las suscripciones crecieron un 30%, hasta 519 millones de dólares. Roku también desglosó estos dos segmentos por separado por primera vez en el primer trimestre de 2026, dando a los inversores una visibilidad más clara de cada flujo de ingresos.

Vea lo que piensan los analistas sobre las acciones de ROKU en este momento (Gratis con TIKR) >>>

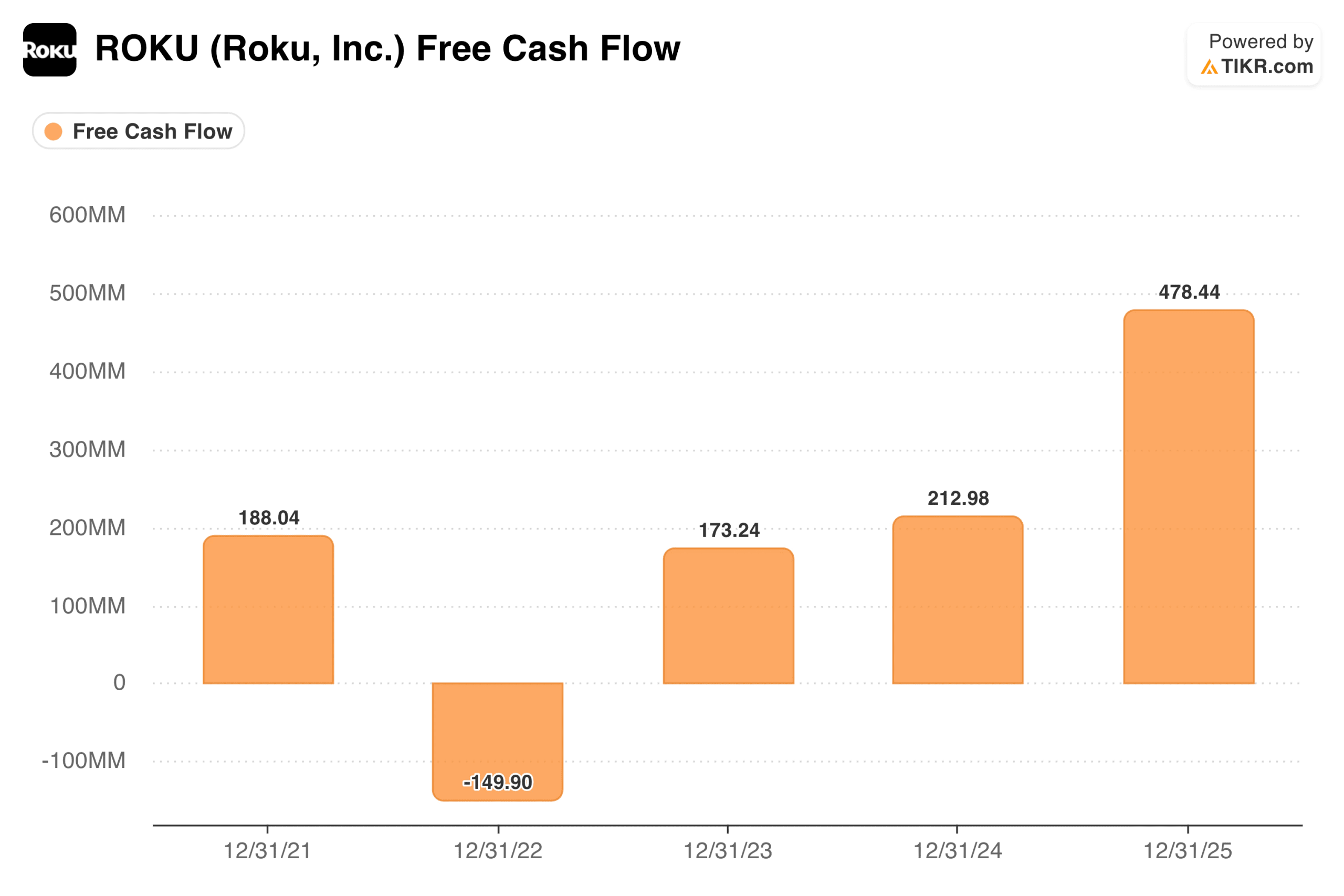

Por qué el gráfico de flujo de caja libre es el punto de prueba

El gráfico de FCF muestra el ciclo de inversión y su resolución en una sola visual. Roku generó 188 millones de dólares en FCF en 2021, quemó 150 millones de dólares en 2022 durante el pico de gasto, se recuperó a 173 millones de dólares en 2023, creció a 213 millones de dólares en 2024, y luego saltó a 478 millones de dólares en 2025 a medida que la estructura de costes se normalizó y los ingresos de la plataforma se aceleraron. El flujo de caja libre de los últimos 12 meses ha aumentado hasta 538,8 millones de dólares tras el primer trimestre de 2026.

Esto importa por una razón específica. Roku ha sido criticada durante años por aumentar sus ingresos sin generar efectivo. Esa crítica ya no es acertada. Una empresa con 100 millones de cuentas activas, 5.500 millones de dólares en ingresos previstos para todo el año y 539 millones de dólares en FCF es un perfil financiero fundamentalmente diferente al de la Roku que quemó 150 millones de dólares en 2022.

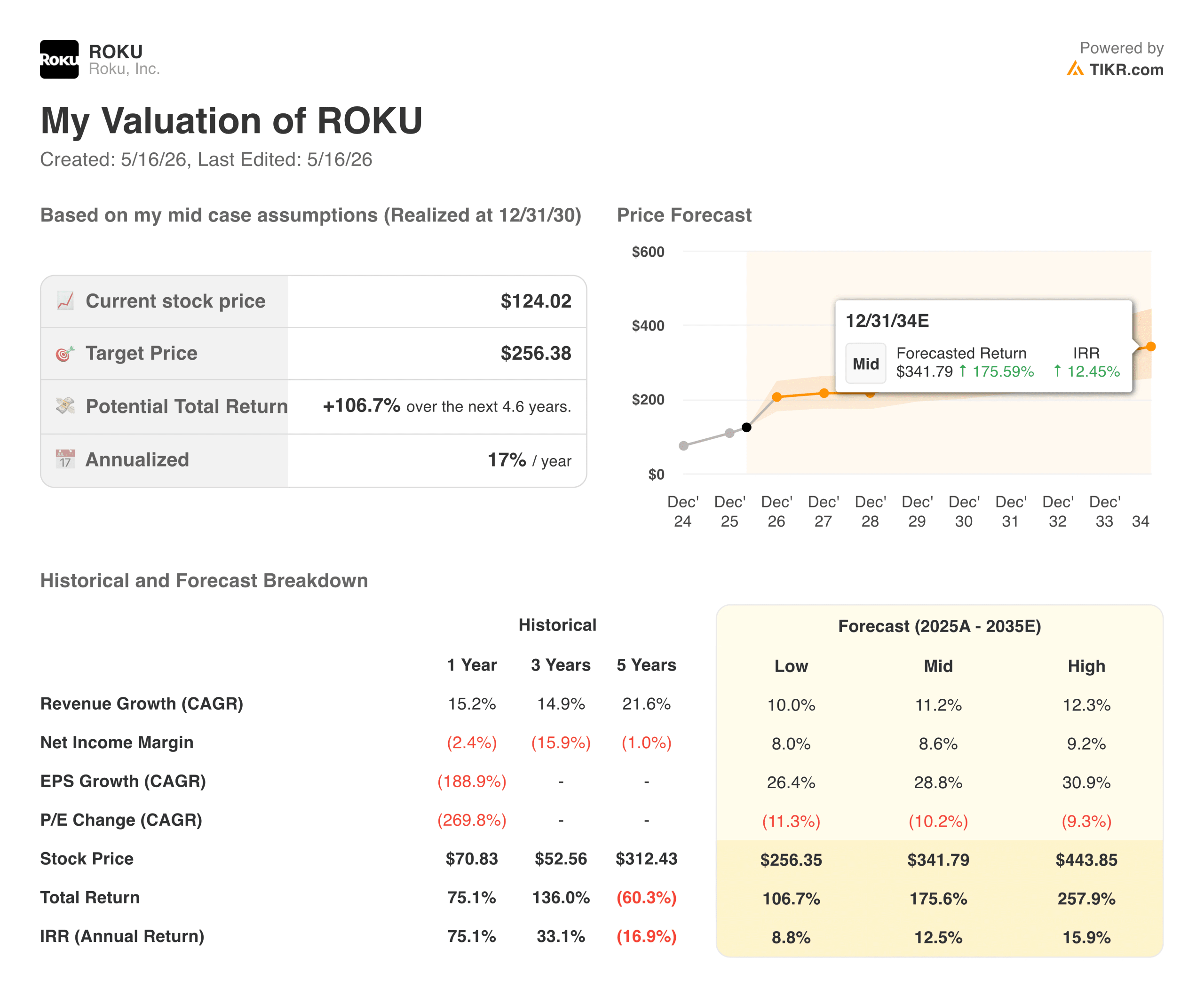

Lo que implica el modelo TIKR a 124 dólares

El modelo TIKR apunta a unos 256 dólares por acción en el caso medio, lo que implica una rentabilidad total de aproximadamente el 107% en unos 4,6 años, o alrededor del 17% anual. El modelo utiliza un crecimiento de los ingresos de alrededor del 11% anual, unos márgenes de ingresos netos de alrededor del 9% y un crecimiento del BPA de alrededor del 29% anual, ya que la estructura de costes sigue aprovechando la base de ingresos de la plataforma.

El caso bajo se sitúa en torno a los 256 $, con un crecimiento anual aproximado del 9%. El caso alto se sitúa en torno a los 444 $, con un 16% anual aproximadamente. A diferencia de las situaciones en las que la acción parece bastante valorada en el caso medio, el modelo TIKR implica una subida significativa en los tres escenarios en relación con el precio actual.

Lo que podría aumentar o disminuir la rentabilidad

El negocio de la publicidad es el motor principal, y está creciendo y haciéndose más defendible. El Canal Roku es la segunda aplicación gratuita de streaming con publicidad por uso en EE.UU., sólo por detrás de YouTube. Esta posición le permite obtener ingresos publicitarios sin tener que pagar licencias de contenidos, como Netflix o Disney+.

La suscripción, con 519 millones de dólares sólo en el primer trimestre, está creciendo un 30% interanual, y Roku añadió recientemente Apple TV en marzo y anunció a Peacock como nuevo socio de suscripción de primer nivel. Internacional es la palanca de crecimiento a largo plazo que aún no se refleja en las cifras de manera significativa.

El riesgo es que los ingresos de las plataformas dependen en gran medida de la publicidad, y la publicidad es cíclica. Si las condiciones económicas se debilitan y las marcas recortan sus presupuestos de marketing, la tasa de crecimiento de Roku se moderará rápidamente. La experiencia de 2022 demostró lo rápido que puede deteriorarse el negocio cuando se contrae el gasto en publicidad.

La competencia de Amazon Fire TV y Google TV sigue siendo real, y los principales servicios de streaming han estado invirtiendo en sus propios productos publicitarios, lo que podría reducir el inventario que fluye a través de la plataforma de Roku con el tiempo.

¿Merece la pena comprar ROKU a 124 dólares?

Roku es el sistema operativo de televisión conectada dominante en Estados Unidos, genera 539 millones de dólares en flujo de caja libre y los ingresos de la plataforma crecen un 28%. El negocio que quemó 150 millones de dólares en efectivo hace cuatro años es ahora una plataforma genuinamente rentable con un apalancamiento operativo claramente visible en los números.

El caso medio TIKR de alrededor de 256 $ a aproximadamente el 17% anual es un rendimiento convincente si la migración del mercado publicitario continúa y la rueda volante de suscripción sigue creciendo. La trayectoria del BPA de 0,60 $ en 2025 a una estimación de 2,40 $ este año, y a cerca de 6 $ en 2030, refleja lo que sucede cuando una plataforma de negocio alcanza escala y comienza a convertir el crecimiento en beneficios. A 124 dólares, la acción está valorando un escenario muy por debajo de lo que las cifras actuales sugieren que el negocio puede ofrecer.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de ROKU (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!