Estadísticas clave

- Rango de 52 semanas: de 376 a 652 dólares

- Precio actual: 502

- Objetivo medio de Street: 538

- Objetivo máximo de Street: 650 $.

- Objetivo modelo TIKR (Dic. 2030): $930

Las acciones de Synopsys saltan al tomar Elliott una participación multimillonaria y acelerarse la integración de Ansys

Synopsys(SNPS) es el proveedor líder mundial de software de automatización de diseño electrónico, las herramientas de misión crítica que las empresas de semiconductores utilizan para diseñar y verificar chips antes de la fabricación, y tras los resultados del primer trimestre fiscal de 2026 y una entrada activista de Elliott Investment Management, la acción cotiza con un descuento significativo respecto a donde se encontraba hace apenas seis meses.

Elliott Investment Management reveló en marzo una participación multimillonaria en acciones de Synopsys, y declaró al Wall Street Journal que existe una "clara oportunidad de que los resultados financieros de Synopsys reflejen más plenamente el valor que ofrece".

La entrada del activista llegó cuando Synopsys ya estaba ejecutando una importante transformación estratégica: la adquisición por 35.000 millones de dólares de Ansys, proveedor líder de software de simulación y análisis, se cerró a mediados de 2025 y añadió una plataforma de software de ingeniería completamente nueva a la cartera.

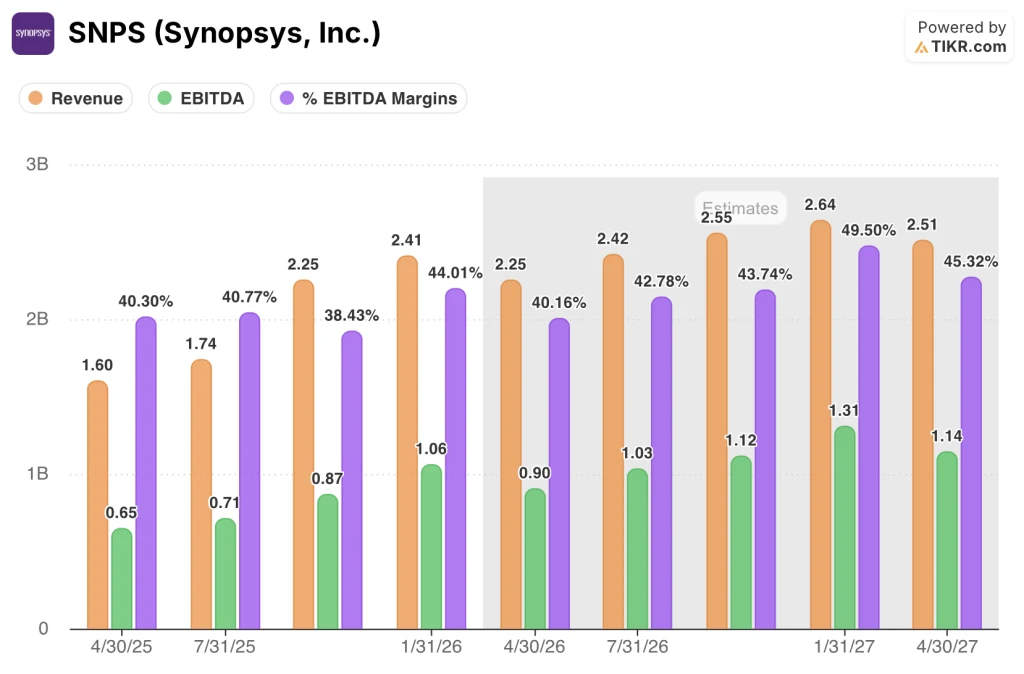

El primer trimestre del ejercicio 2026 fue el primero en el que Ansys se integró plenamente en el negocio, y la empresa obtuvo unos ingresos de 2.410 millones de dólares, el nivel más alto de las previsiones, mientras que el beneficio por acción no ajustado a los PCGA de 3,77 dólares superó las expectativas.

Ansys por sí sola aportó aproximadamente 886 millones de dólares de los ingresos del primer trimestre, lo que refleja el fuerte flujo de operaciones de fin de año del negocio heredado de Ansys, y la directora financiera Shelagh Glaser señaló en la llamada de ganancias que la cartera de Ansys demostró "una amplia oportunidad realmente en todos esos segmentos".

El CEO Sassine Ghazi resumió el trimestre directamente en la llamada de ganancias Q1 2026: "Dijimos lo que íbamos a hacer, y lo hicimos."

Synopsys también reembolsó la totalidad de sus 4.300 millones de dólares en préstamos a plazo en los seis meses siguientes al cierre de la operación con Ansys, adelantándose al calendario original de amortización de tres años, y siguió con un acuerdo de recompra acelerada de acciones por valor de 250 millones de dólares anunciado en marzo y una autorización de recompra de acciones por valor de 2.000 millones de dólares por parte del consejo.

La empresa reiteró su previsión de ingresos para todo el año de entre 9.560 y 9.660 millones de dólares, al tiempo que elevaba su previsión de BPA no-GAAP para todo el año en 0,06 dólares, hasta una horquilla de entre 14,38 y 14,46 dólares, citando unos gastos netos por intereses mejores de lo previsto gracias a la aceleración del pago de la deuda.

La opinión de Wall Street sobre las acciones de SNPS

La cuestión central para los inversores en acciones de Synopsys en este momento no es si la empresa está creciendo -claramente lo está haciendo-, sino si un año de transición en el negocio de IP y el persistente descuento respecto a los niveles de precios anteriores a Ansys representan un problema estructural o una trampa.

La respuesta de Wall Street es constructivamente alcista. De los 26 analistas que cubren SNPS, 15 la califican de Comprar, 2 de Superar, 7 de Mantener y 1 de Insuficiente, con un precio objetivo medio de unos 538 dólares, lo que implica un alza de alrededor del 7% desde el precio actual de 502,42 dólares.

La tesis de crecimiento de consenso se centra en los ingresos: los analistas prevén que Synopsys genere alrededor de 2.250 millones de dólares en el trimestre de abril de 2026, lo que representa un crecimiento interanual de alrededor del 40%, impulsado por la contribución de Ansys, con estimaciones de ingresos de consenso para todo el año que apuntan a un negocio combinado que se aproxima al extremo superior del rango de 9.560 a 9.660 millones de dólares guiado por Synopsys.

El EBITDA explica la expansión de los márgenes. Las estimaciones de consenso prevén un EBITDA de unos 900 millones de dólares para el trimestre de abril de 2026, que aumentará a unos 1.030 millones de dólares en el trimestre de julio de 2026, con unos márgenes de EBITDA que pasarán del 40,2% a cerca del 43% a medida que la empresa acelere su objetivo de sinergias de costes de 400 millones de dólares antes de su calendario original de tres años.

La entrada de Elliott ha reforzado los argumentos alcistas. La declaración pública de la empresa de que Synopsys tiene margen para "impulsar las ventas y mejorar los márgenes" es esencialmente un respaldo a la tesis de que el mercado infravaloró la operación de Ansys y que un impulso centrado en la monetización -especialmente a través de las herramientas de ingeniería de IA agéntica que Ghazi esbozó en la Conferencia TMT de Morgan Stanley en marzo- podría acelerar significativamente la trayectoria de crecimiento.

El argumento bajista, y la razón por la que 7 analistas siguen en espera, se centra en el segmento IP. Los ingresos por IP de diseño ascendieron a 407 millones de dólares en el primer trimestre, lo que supone un descenso interanual de aproximadamente el 6%, y la dirección calificó explícitamente el ejercicio fiscal 2026 de "año de transición" para el negocio, citando el retraso en las entregas de títulos, la desinversión prevista del negocio de procesadores ARC a GlobalFoundries y los vientos en contra procedentes de China, donde las restricciones acumuladas a la exportación de tecnología han comprimido la demanda de los diseñadores de chips nacionales.

La exposición a China también es real, pero limitada. Excluyendo Ansys, los ingresos de Synopsys en China descendieron ligeramente interanualmente en el primer trimestre, en línea con las previsiones de la dirección, y la empresa ha rebajado explícitamente sus hipótesis sobre China para el conjunto del año al no prever nuevos diseños con un importante cliente de fundición no identificado.

El precio objetivo medio de los analistas, en torno a 538 dólares, frente al precio actual de 502 dólares, implica un modesto recorrido al alza a corto plazo, pero esa diferencia subestima la valoración: la acción ha caído desde un máximo de 52 semanas de 652 dólares, lo que significa que una reversión al consenso anterior de Street representaría por sí sola un movimiento del 30%.

Con una cartera de pedidos de 11.300 millones de dólares que proporciona visibilidad de los ingresos y el compromiso de la dirección de acelerar los objetivos de sinergias de costes y de ingresos por valor de 400 millones de dólares antes de lo previsto, las acciones de Synopsys parecen infravaloradas en relación con la escala del negocio combinado y el poder de generación de beneficios implícito en esa cartera de pedidos, siendo la recuperación del segmento IP la variable clave que determina el ritmo de revalorización.

¿Qué dice el modelo de valoración?

El caso base de TIKR valora Synopsys en 930 dólares por acción, anclado en una CAGR de ingresos media de alrededor del 11% desde el año fiscal 2025 hasta 2035 y un margen de beneficio neto normalizado del 32,5%, supuestos basados en la capacidad demostrada de la plataforma combinada de Synopsys y Ansys para generar ingresos mediante acuerdos plurianuales con clientes y una cartera de pedidos de 11.300 millones de dólares.

A 502 dólares, frente a una hipótesis de base de TIKR de 930 dólares y una previsión de precios a 10 años de alrededor de 1.063 dólares, las acciones de Synopsys parecen infravaloradas por un margen que la media actual del consenso de analistas de 538 dólares subestima significativamente.

La única variable de la que depende todo el argumento es si los vientos en contra transitorios del segmento IP en el ejercicio fiscal 2026 resultan temporales o estructurales: si Synopsys cumple su hoja de ruta de títulos IP de interfaz de alta velocidad para clientes de HPC e hiperescaladores en la segunda mitad del año, se mantiene el caso base y se cierra el descuento.

Caso alcista

- El escenario optimista de TIKR prevé una tasa de crecimiento anual de los ingresos de alrededor del 12% hasta 2035, con un margen de ingresos netos del 33,9%, lo que arroja una previsión de cotización de las acciones de alrededor de 1.361 dólares para el año fiscal 2035.

- El objetivo de sinergia de costes de 400 millones de dólares se acelera a los ejercicios 2026 y 2027, antes del calendario original de tres años, comprimiendo el camino hacia la normalización de los márgenes.

- Los márgenes de EBITDA se sitúan ya en el 44% en el primer trimestre del ejercicio 2026, y se expanden hacia las estimaciones de consenso de alrededor del 50% en el ejercicio 2027, a medida que se amortizan los costes del acuerdo de Ansys y se inicia la venta cruzada.

- La cartera de pedidos de 11.300 millones de dólares proporciona una visibilidad de ingresos plurianual, reduciendo el riesgo de ejecución en el objetivo de crecimiento de dos dígitos para los segmentos de EDA y simulación y análisis.

- La participación multimillonaria de Elliott añade un catalizador activista directo para la aceleración del retorno de capital y la mejora del margen operativo más allá de lo que la dirección ya se ha comprometido.

Caso bajista

- El escenario más pesimista de TIKR sitúa el precio de Synopsys en torno a 809 dólares por acción para el ejercicio fiscal 2035, con una tasa de crecimiento anual de los ingresos ligeramente inferior al 10% y un margen de ingresos netos del 30,7%, suponiendo que los vientos en contra de la propiedad intelectual persistan más de lo previsto.

- Los inicios de diseño en China siguen reprimidos por las restricciones a la exportación, sin un catalizador claro para su reversión, y la mayor exposición a IP de Synopsys en ese mercado frente a sus homólogos crea un riesgo asimétrico a la baja en relación con Cadence Design Systems.

- La desinversión en procesadores ARC, aún pendiente de cierre con GlobalFoundries, introduce ruido de ejecución en un año ya de transición para el segmento IP.

- El BPA normalizado ha disminuido interanualmente en los últimos trimestres, y el consenso prevé una variación interanual de alrededor del (14%) para el trimestre de abril de 2026 antes de recuperarse, lo que crea un viento en contra para la óptica de beneficios a corto plazo.

- El riesgo de integración en el acuerdo de Ansys por valor de 35.000 millones de dólares es real: la monetización de las sinergias de ingresos no se espera hasta el ejercicio fiscal 2027 como muy pronto, lo que deja una ventana de varios trimestres en la que la empresa combinada debe justificar una valoración superior basándose únicamente en las sinergias de costes.

Debería invertir en Synopsys, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de Synopsys, Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Synopsys, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de SNPS en TIKR →.