Estadísticas clave

- Precio actual: ~12 $ (cierre del 15 de mayo de 2026)

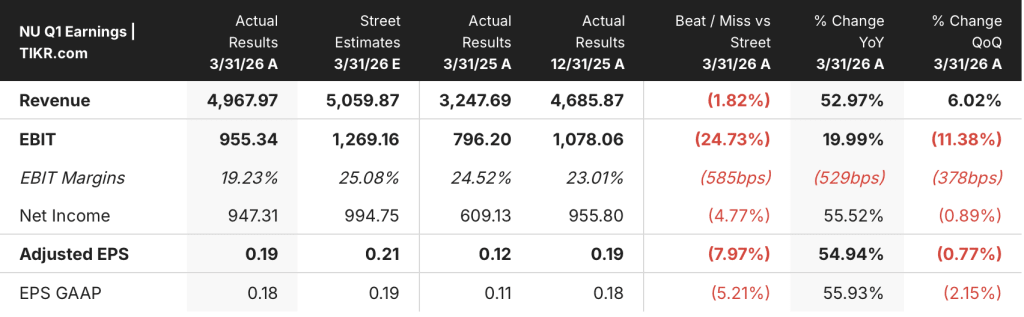

- Ingresos 1T 2026: más de 5.000 millones de dólares (marco de gestión, récord para cualquier primer trimestre; +42% interanual sin efecto tipo de cambio)

- Beneficio neto 1T2026: 871 millones de dólares (+41% interanual sin efecto tipo de cambio; máximo histórico del 1T)

- Cartera de crédito del 1T 2026: 37.200 millones de dólares (+40% interanual sin efecto tipo de cambio)

- Clientes totales 1T 2026: 135,2 millones (+14% interanual)

- Punto de equilibrio en México: Alcanzado en el 1T 2026 (por primera vez)

- Ratio de eficiencia: 17,6% declarado; objetivo para todo el año 2026 ~20%.

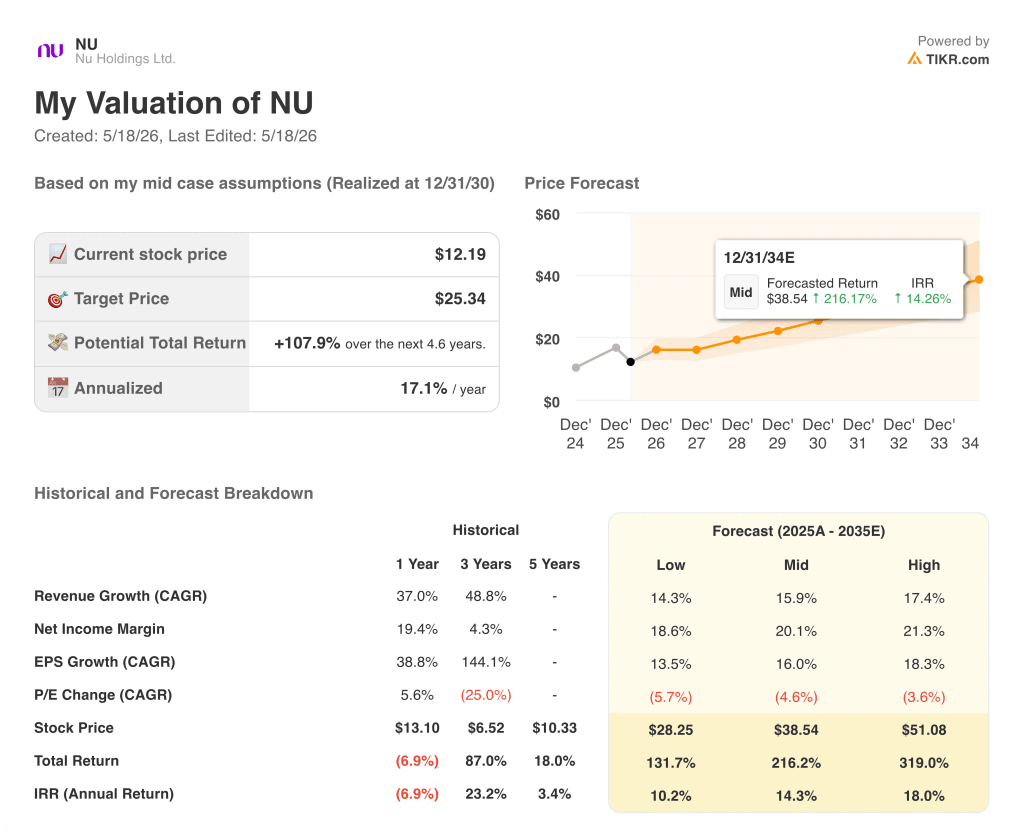

- Precio objetivo del modelo TIKR: 25,34 $.

- Alza implícita: ~108

Desglose de los beneficios de Nu Holdings en el primer trimestre de 2026

Las acciones de Nu Holdings(NU) registraron un beneficio neto en el 1T 2026 de 871M$, un 41% más interanual en base neutra al tipo de cambio y la cifra más alta del primer trimestre en la historia de la compañía.

Los ingresos superaron los 5.000 millones de dólares por primera vez en un solo trimestre, según el Consejero Delegado David Vélez en la conferencia sobre resultados del 1T 2026, un récord impulsado por la continua expansión de ARPAC y el crecimiento de la cartera.

La cartera de crédito alcanzó los 37.200 millones de dólares al final del trimestre, un 40% más que en el mismo periodo del año anterior sin tener en cuenta el tipo de cambio, con un crecimiento del 53% en los préstamos sin garantía, hasta 10.000 millones de dólares, y del 36% en las tarjetas de crédito, según Guilherme Lago, Director Financiero, en la conferencia sobre resultados del 1T 2026.

El titular que sacudió al mercado: Las acciones de Nu Holdings cayeron casi un 9% en las operaciones posteriores a la publicación de los resultados, antes de recortar las pérdidas a aproximadamente un 3% al final de la conferencia.

El motivo fue una provisión para pérdidas crediticias de 1.790 millones de dólares, un 33% más que en el trimestre anterior sin tener en cuenta el tipo de cambio, lo que empujó el margen de interés neto ajustado al riesgo 100 puntos básicos a la baja de forma secuencial hasta el 9,5%, según explicó Lago, director financiero, en la presentación de resultados del primer trimestre de 2026.

Lago atribuyó la acumulación de ECL a tres dinámicas distintas: la estacionalidad del primer trimestre (responsable de 267 millones de dólares de los 800 millones de dólares de aumento intertrimestral de la provisión para ECL), el crecimiento de la cartera (responsable de 423 millones de dólares, más de la mitad de la acumulación total) y el cambio de la mezcla de productos hacia productos no garantizados de mayor pérdida, según sus comentarios en la conferencia sobre resultados del 1T 2026.

El ratio de morosidad de 15 a 90 días aumentó hasta el 5,0% desde el 4,1% de finales de año, mientras que el ratio de morosidad de más de 90 días disminuyó hasta el 6,5% desde el 6,6%, según el director financiero Lago en la conferencia sobre resultados del primer trimestre de 2026.

México alcanzó el punto de equilibrio por primera vez en el primer trimestre de 2026, un hito que Vélez describió como un adelanto con respecto al plan interno de la empresa, con un negocio que ahora presta servicio a más de 15 millones de clientes.

Las acciones de Nu Holdings ocupan ahora la tercera posición entre las entidades financieras de México por número de clientes, según declaró el consejero delegado Vélez en la conferencia sobre resultados del primer trimestre de 2026, mientras que en Brasil superaron los 115 millones de clientes para convertirse en la mayor entidad financiera privada del país.

El ratio de eficiencia se situó en el 17,6% en términos reportados y en el 16,6% en términos básicos, un mínimo histórico, aunque Lago señaló en la presentación de resultados del primer trimestre de 2026 que aproximadamente dos tercios del rendimiento superior del trimestre reflejaban elementos temporales (marketing y escalonamiento inmobiliario) que se normalizarán en trimestres posteriores.

La dirección prevé que el ratio de eficiencia consolidada para todo el año 2026 se sitúe en torno al 20%, en línea con el nivel alcanzado por la empresa en 2025, según declaró Lago, Director Financiero, en la presentación de resultados del primer trimestre de 2026.

En cuanto a la expansión en EE.UU., Vélez confirmó que la empresa procederá a un ritmo moderado, con un máximo de gastos operativos derivados de la inversión en EE.UU. limitado a menos de 100 puntos básicos del ratio de eficiencia consolidado en cada uno de los años 2026 y 2027, según sus comentarios en la conferencia sobre resultados del primer trimestre de 2026.

Nu también anunció un plan de inversión estratégica de 4.200 millones de dólares en sus operaciones mexicanas hasta 2030, con el inicio de operaciones bancarias plenas en México previsto para 2026, una vez finalizada la auditoría del regulador bancario sobre la licencia bancaria.

Acciones de Nu Holdings: Lo que muestran las finanzas

La cuenta de resultados del 1T 2026 refleja una entidad que está generando un fuerte impulso en los ingresos brutos, al tiempo que absorbe unos elevados costes de provisiones que han comprimido los ingresos netos a corto plazo.

Los ingresos netos por intereses alcanzaron los 3.010 millones de dólares en el primer trimestre de 2026, frente a los 2.620 millones del cuarto trimestre de 2025 y los 1.840 millones del primer trimestre de 2025.

Los ingresos antes de la provisión para insolvencias aumentaron a 3.700 millones de dólares en el primer trimestre de 2026 desde los 3.310 millones del cuarto trimestre de 2025, frente a los 2.350 millones de hace un año, lo que refleja tanto la expansión del margen neto como la estabilidad de los ingresos no financieros.

Sin embargo, la provisión para insolvencias ascendió a 1.720 millones de dólares en el primer trimestre de 2026, frente a los 1.240 millones del cuarto trimestre de 2025 y los 970 millones del primer trimestre de 2025, la mayor cifra de provisión de un solo trimestre en los ocho periodos visibles en la captura de pantalla.

Los ingresos totales después de provisiones se situaron en 1.980 millones de dólares, un 44% más que en el mismo periodo del año anterior, pero por debajo de los 2.070 millones del cuarto trimestre de 2025, ya que el aumento de las provisiones compensó con creces el aumento de los ingresos brutos.

Los ingresos no financieros se mantuvieron estables en 690 millones de dólares en el primer trimestre de 2026, sin cambios con respecto al cuarto trimestre de 2025, lo que refleja la diversificación a la que Lago hizo referencia en la convocatoria de resultados del primer trimestre de 2026 entre los flujos de ingresos por créditos, flotación y comisiones.

¿Qué dice el modelo de valoración?

El modelo TIKR valora las acciones de Nu Holdings a 25,34 dólares, frente a un precio actual de ~12 dólares, lo que implica una revalorización de aproximadamente el 108% en los próximos 4,6 años, o aproximadamente el 17% anualizado.

Según el modelo de valoración TIKR, las hipótesis de caso medio en las que se basa este objetivo son una TCAC de los ingresos del 15,9% y un margen de beneficio neto del 20,1% entre 2025 y 2035.

El repunte de las provisiones del 1T es exactamente el tipo de ruido a corto plazo que crea una brecha entre el precio y el valor del modelo: el motor principal de ingresos imprimió un trimestre récord, mientras que la cifra principal de ingresos netos absorbió una acumulación estacional de CLA que la dirección espera que se normalice a medida que avance el año.

Las acciones de Nu Holdings entran en la segunda mitad de 2026 con México en el punto de equilibrio, un ratio de eficiencia muy por debajo del objetivo del 20% para todo el año y una cartera de créditos que, según la dirección, está provisionada por delante de la formación de nueva morosidad con una cobertura bruta del 153,8%, según declaró el director financiero Lago en la conferencia sobre resultados del primer trimestre de 2026.

Sobre la base de las pruebas presentadas, los argumentos a favor de la inversión son más sólidos de lo que sugiere la reacción posterior al cierre.

El debate sobre las acciones de Nu Holdings gira en torno a si el aumento de las provisiones en el 1T es un reajuste estacional o la primera señal de la presión del ciclo crediticio en Brasil.

Argumentos alcistas

- El ratio de morosidad de más de 90 días cayó 10 puntos básicos de forma secuencial hasta el 6,5%, muy por debajo del máximo del 7% alcanzado en el 3T 2024, lo que indica que la morosidad en la fase tardía está mejorando incluso a medida que aumentan las métricas estacionales en la fase inicial.

- El crecimiento de la cartera contribuyó por sí solo con 423 millones de dólares a la acumulación de 800 millones de dólares de ECL, más de la mitad, que es un efecto mecánico de la NIIF 9 de la expansión de la cartera más que un cambio en la calidad crediticia subyacente, según el director financiero Lago en la conferencia sobre resultados del 1T 2026.

- México alcanzó el punto de equilibrio antes de lo previsto internamente, abriendo un segundo gran contribuyente a los beneficios, con un conjunto de beneficios que la dirección estima por encima de los 40.000 millones de dólares de beneficio bruto anual y una cuota actual de Nu inferior al 1%.

- La cobertura bruta del CLA se sitúa en el 153,8% de la nueva formación de morosidad de más de 90 años, lo que significa que las provisiones van por delante de la formación de morosidad y que el balance cuenta con un colchón importante frente a posibles tensiones crediticias, según el director financiero Lago en la conferencia sobre resultados del 1T 2026.

Caso negativo

- El ratio de morosidad de 15 a 90 días aumentó 89 puntos básicos de forma secuencial, hasta el 5,0%, y aunque la dirección atribuye 65 puntos básicos a la estacionalidad, 17 puntos básicos se debieron a la expansión intencionada del riesgo en los segmentos no garantizados de mayor pérdida, una opción estructural en curso más que un efecto puntual.

- Los préstamos no garantizados y las tarjetas de crédito representaron el 98% de la nueva exposición añadida en el primer trimestre de 2026, frente al 88% del año anterior, concentrando aún más la cartera en productos de mayor pérdida esperada exactamente en el momento en que los ratios de servicio de la deuda de los hogares brasileños son elevados.

- El NIM ajustado al riesgo se comprimió 100 puntos básicos secuencialmente hasta el 9,5%, y aunque la dirección espera una recuperación hacia los niveles del segundo semestre de 2025, cualquier nuevo deterioro del ciclo crediticio en Brasil ampliaría esa compresión en lugar de revertirla.

- El objetivo de eficiencia para todo el año, de aproximadamente el 20%, se basa en la hipótesis de que los costes de expansión en EE.UU. se mantengan por debajo de 100 puntos básicos y de que se normalice el ritmo de los gastos operativos.

Debería invertir en Nu Holdings Ltd.?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de Nu Holdings y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir las acciones de Nu Holdings junto con cualquier otra acción que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de NU en TIKR →.