Estadísticas

- Precio actual: 316 $ (15 de mayo de 2026)

- Beneficio neto 1T 2026: 2.060 millones de PEN (+16,1% interanual)

- Crecimiento del margen de intereses en el 1T 2026: +10,9% interanual

- 1T 2026 ROE: 21% (trimestre récord)

- 1T 2026 Crecimiento de los ingresos básicos: +13% interanual

- Previsión de ROE para todo el año 2026: ~20% (se espera en el lado superior)

- Crecimiento previsto de los préstamos para todo el año 2026: ~9% (saldos al final del trimestre) / ~10,5% sin efecto tipo de cambio

- Dividendo declarado: 50 PEN por acción (dividendo ordinario récord)

- Precio objetivo del modelo TIKR: 528 dólares

- Alza implícita: ~67% desde el precio actual

Las acciones de Credicorp registran un beneficio neto récord mientras que el ROE supera el 21% en el 1T 2026

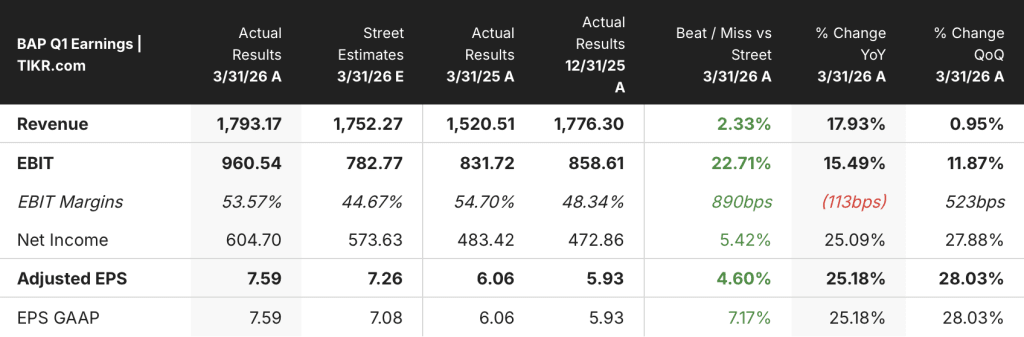

Las acciones de Credicorp(BAP) obtuvieron un beneficio neto récord en el 1T 2026, con un aumento interanual del beneficio neto del 16,1% hasta los 2.060 millones de PEN y un ROE del 21,1%, superando el propio rango de orientación para todo el año de la compañía.

El margen de intereses creció un 10,9%, impulsado por un resultado de 1.130 millones de PEN en el 1T 2026, ya que la expansión de la cartera de préstamos y el descenso del coste de financiación ampliaron el diferencial.

El principal impulsor fue BCP, la unidad bancaria básica del grupo, donde el crecimiento de los préstamos alcanzó el 7,3% en los saldos finales del trimestre (9,1% en términos neutrales de tipo de cambio), el margen de intermediación ajustado al riesgo alcanzó un récord del 5,5% y las provisiones cayeron un 35,1% interanual.

Mibanco, el brazo microfinanciero del grupo, también contribuyó significativamente, con un crecimiento interanual de los préstamos del 12,4%, una tasa de morosidad que cayó a un mínimo histórico del 4,9% y un ROE del 21,7%.

La tasa de morosidad del grupo descendió al 4,3% al final del trimestre, por debajo de los niveles anteriores a la recesión de 2023, y la tasa de cobertura de la morosidad aumentó al 113,8%.

Los ingresos básicos aumentaron un 13,3% interanual, con un crecimiento de dos dígitos en el margen de intereses, las comisiones y las ganancias por tipo de cambio, según Alejandro Pérez-Reyes, Director Financiero, en la conferencia sobre resultados del 1T 2026.

Los ingresos por comisiones aumentaron un 15,6%, impulsados por la actividad transaccional en Yape y BCP, mientras que las ganancias por tipo de cambio crecieron un 30,6% gracias a los mayores volúmenes.

Yape, la plataforma de pagos digitales del grupo, llega ahora a aproximadamente el 82% de la población económicamente activa de Perú con 16,4 millones de usuarios activos mensuales, y los ingresos por MAU aumentaron un 65% interanual hasta PEN 10,3, según Pérez-Reyes.

Los ingresos por préstamos de Yape crecieron 3,6 veces interanualmente, con más de 5,7 millones de préstamos desembolsados en el trimestre, y la plataforma representó el 17% de los ingresos por comisiones del grupo y el 8% de los ingresos ajustados al riesgo del grupo.

Grupo Pacífico registró un ROE del 18,9%, con un beneficio neto orgánico que creció un 11% interanual impulsado por el negocio de Vida; incluyendo la consolidación total de Pacífico Salud, el beneficio neto consolidado aumentó un 19% interanual.

La dirección reafirmó sus previsiones de ROE para todo el año en torno al 19,5%, pero declaró que las expectativas se inclinan hacia el lado superior, dada la fortaleza del primer trimestre y el impulso económico positivo.

El grupo declaró un dividendo ordinario récord de 50 PEN por acción, aplicable a 94.382.317 acciones, con un desembolso previsto para el 12 de junio de 2026.

El CEO Gianfranco Ferrari señaló que la estrategia de desacoplamiento de Credicorp se organiza ahora en torno a una nueva unidad neobancaria, a partir del 1 de abril, que consolida Yape Perú, Yape Bolivia, iO y Tenpo en Chile bajo un único paraguas dirigido por Raimundo Morales.

Los gastos operativos crecieron un 13,1% interanual, impulsados por la inversión en TI y digital en BCP y Yape, con los gastos disruptivos relacionados con Yape aumentando un 40% y representando el 84% de los gastos disruptivos totales del trimestre; el ratio de eficiencia se mantuvo en el 45,8%, dentro de las previsiones.

El entorno político de Perú introduce incertidumbre a corto plazo, ya que se espera una segunda vuelta presidencial entre Fujimori y Sánchez; la dirección afirmó que la composición del Senado es el factor más decisivo para la continuidad macroeconómica, y describió el marco institucional de Perú como una limitación eficaz para los cambios bruscos de política.

Acciones de Credicorp: Lo que muestra la cuenta de resultados

La cuenta de resultados de varios trimestres cuenta una historia consistente de recuperación del NII, con un aumento del margen de intereses de 900 millones de PEN en el segundo trimestre de 2024 a 1,13 mil millones de PEN en el primer trimestre de 2026, una trayectoria apoyada por la disminución de los costes de financiación y la ampliación de la base de préstamos.

Los ingresos totales (netos de provisiones) aumentaron de 1.120 millones de PEN en el segundo trimestre de 2024 a 1.650 millones de PEN en el primer trimestre de 2026, con un crecimiento interanual del 19,7% en el trimestre más reciente.

El EBT, excluidas las partidas extraordinarias, alcanzó los 830 millones de PEN en el primer trimestre de 2026, con un aumento interanual del 21,6%, que se suma al aumento interanual del 22,9% registrado en el cuarto trimestre de 2025 y mantiene la aceleración de los beneficios iniciada a mediados de 2024.

La provisión para insolvencias se redujo a 140 millones de PEN en el 1T 2026, la más baja de los últimos ocho trimestres, reflejando un mejor comportamiento de los pagos en la cartera minorista del BCP y una gestión eficaz del riesgo en Mibanco.

La combinación del aumento de los ingresos básicos y la contracción de las provisiones es lo que impulsó el crecimiento del EBT a niveles inferiores a los 20 puntos en términos interanuales, incluso cuando los gastos totales no financieros siguieron siendo elevados debido a la inversión digital en curso.

Modelo de valoración y desglose de escenarios

El modelo TIKR valora las acciones de Credicorp con un objetivo de 527,72 dólares, lo que implica una revalorización de aproximadamente el 67% desde el cierre del 15 de mayo de 316,31 dólares, asumiendo una TCAC de los ingresos del 10,3% y un margen de beneficio neto del 31,0% para el 31 de diciembre de 2030.

El escenario medio implica una rentabilidad total del 173% en diciembre de 2034, con una TIR de aproximadamente el 12,3% anualizada.

Con un ROE en el primer trimestre del 21,1% y unos ingresos netos en niveles récord, esta impresión no debilita el caso de inversión, sino que amplía el historial que respalda los supuestos de margen del modelo.

La cuestión ya no es si las acciones de Credicorp pueden sostener rendimientos superiores en un entorno estable, sino si la superposición macroeconómica y política sujeta la ejecución antes de que se materialice toda la subida.

El argumento de inversión para las acciones de Credicorp depende de si la estabilidad económica e institucional de Perú se mantiene el tiempo suficiente para que el ciclo de monetización de Yape y la expansión del crédito minorista se conviertan en el perfil de rentabilidad que requiere el modelo.

Lo que debe salir bien

- El coste del riesgo del BCP debe normalizarse hacia el extremo inferior de las previsiones a medida que se acelera la originación minorista; el nivel del 0,8% registrado en el primer trimestre en el BCP muestra que la infraestructura de riesgo está rindiendo, y no sólo beneficiándose de los pagos excepcionales de los fondos de pensiones.

- Los ingresos de Yape por MAU, actualmente en PEN 10,3 y creciendo un 65% interanual, deben seguir superando los gastos por MAU (PEN 5,9, creciendo un 26%) para demostrar el apalancamiento operativo que justifica la cuota del 17% de la plataforma en los ingresos por comisiones del grupo.

- Las previsiones de BIM de entre el 6,4% y el 6,7% deben mantenerse a medida que la originación minorista cambie el mix de la cartera; el BIM del 1T del 6,6% ya se encuentra en la parte superior de esa banda, y la dirección confirmó que se espera que el BIM ajustado al riesgo se mantenga dentro de las previsiones.

- El Senado de Perú debe actuar como el contrapeso institucional descrito por la dirección en caso de que gane el candidato presidencial más intervencionista; la composición del Senado es la variable que la dirección señala como factor decisivo, no la presidencia en sí.

Lo que aún puede salir mal

- Los tres impulsos puntuales de los costes de riesgo citados por BCP en el 1T (participación en los beneficios de la minería, reembolsos de fondos de pensiones, reversiones de provisiones mayoristas) son explícitamente no recurrentes; a medida que la originación minorista se acelere hacia segmentos de mayor rendimiento, el coste del riesgo aumentará, y el ritmo de ese aumento determinará cuánto de la impresión récord del 1T sobrevive en los resultados de todo el año.

- El crecimiento de los gastos de Yape en un 40% y la consolidación de unidades neobancarias (Yape Perú, Yape Bolivia, iO, Tenpo) añaden complejidad organizativa al mismo tiempo que el Banco Central está desplegando un sistema interoperable al estilo de UPI que podría intensificar la competencia en los pagos.

- Un fenómeno fuerte o super El Niño, aunque actualmente no es el caso de base, podría restar aproximadamente un 1% del PIB de Perú sobre la base de los precedentes históricos citados por el Director de Riesgos César Ríos; frente a una previsión de crecimiento del PIB del 3,5% que ya está sesgada a la baja en un 3,2%, se trata de una reducción material de amortiguación.

- Se espera que los resultados de suscripción de seguros caigan en un dígito en 2026 debido a la ausencia de reversiones extraordinarias de D&S que impulsaron 2025, creando un viento en contra para los ingresos básicos consolidados que los segmentos bancario y digital deben absorber.

Debería invertir en Credicorp Ltd.?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de Credicorp Ltd. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Credicorp Ltd. junto a todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.