Estadísticas

- Precio actual: ~23 $ (cierre del 15 de mayo de 2026: 22,92 $, +13%)

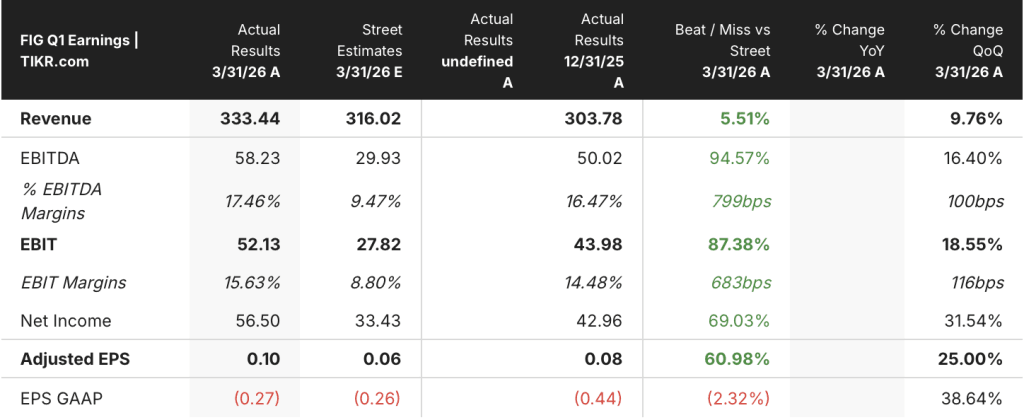

- Ingresos 1T 2026: 333 M$, +46% interanual

- BPA ajustado del 1T 2026: 0,10 $.

- Margen operativo no-GAAP del 1T 2026: 16%.

- Ingresos previstos para el segundo trimestre de 2026: entre 348 y 350 millones de dólares (~40% de crecimiento interanual en el punto medio).

- Previsiónde ingresos para todo el año 2026: de 1.422 millones de dólares a 1.428 millones de dólares (~35% de crecimiento interanual en el punto medio); 55 millones de dólares más que en la previsión anterior.

- Previsiónde ingresos de explotación no-GAAP para todo el año 2026: de 125 millones de dólares a 135 millones de dólares (~9% de margen en el punto medio); 25 millones de dólares más que en la previsión anterior.

- Precio objetivo del modelo TIKR: 65,10 $.

- Alza implícita: ~184

Las acciones de Figma suben un 13% mientras el crecimiento de los ingresos se reacelera hasta el 46

Las acciones de Figma(FIG) se dispararon más de un 13% después de que la compañía reportara ingresos para el primer trimestre de 2026 de 333 millones de dólares, un aumento del 46% interanual y por encima del extremo superior de su propia orientación.

Esta aceleración marca el segundo trimestre consecutivo de mejora del crecimiento interanual, tras el 40% del cuarto trimestre de 2025 y el 38% del tercer trimestre de 2025.

El rendimiento superior fue amplio: expansión de puestos en organizaciones enteras, adopción de productos de IA y negocio internacional, que creció un 48% interanual según el director financiero Praveer Melwani en la llamada de resultados del 1T 2026.

La tasa de retención neta en dólares para los clientes de pago que gastan más de 10.000 dólares en ARR alcanzó el 139%, 3 puntos porcentuales más que el trimestre anterior y el nivel más alto en más de dos años, según Melwani en la llamada de resultados del 1T 2026.

Los clientes de pago que gastan más de 100.000 dólares en ARR crecieron un 48% interanual en el 1T, una aceleración de 2 puntos respecto al 4T, según Melwani en la llamada de resultados del 1T 2026.

La base general de clientes creció hasta aproximadamente 690.000 clientes de pago desde aproximadamente 450.000 en el primer trimestre del año pasado, un aumento interanual del 54%, según Melwani en la conferencia sobre resultados del 1T 2026.

La monetización de los créditos de AI fue un avance importante este trimestre: Figma comenzó a aplicar límites de crédito el 18 de marzo, y a finales de abril, más del 75% de los usuarios Org y Enterprise que anteriormente habían superado su límite de crédito continuaron consumiendo créditos, según Melwani en la llamada de ganancias del 1T 2026.

La adopción de Make entre los clientes más grandes también se fortaleció: aproximadamente el 60% de los clientes con más de 100.000 dólares en ARR utilizaron Make semanalmente en el 1T, frente a más del 50% en el 4T, según Melwani en la llamada de ganancias del 1T 2026.

Los usuarios activos semanales de MCP en Figma Design crecieron 5 veces con respecto al trimestre anterior, según el CEO Dylan Field en la conferencia de resultados del primer trimestre de 2026.

Entre los clientes con más de 100.000 dólares de ARR, los que utilizan el MCP de Figma aumentaron el número de puestos completos aproximadamente un 70% más rápido durante el trimestre que los clientes que no utilizan el servidor MCP, según Melwani en la conferencia sobre resultados del primer trimestre de 2026.

En el ámbito empresarial, uno de los mayores hiperescaladores del mundo consolidó el uso fragmentado de Figma en un único acuerdo con más de 35.000 puestos de pago, uno de los mayores acuerdos de la historia de Figma, según Melwani en la conferencia sobre resultados del primer trimestre de 2026.

Figma elevó sus previsiones de ingresos para todo el año 2026 a entre 1.422 y 1.428 millones de dólares, lo que supone un crecimiento del 35% en el punto medio y un aumento de 55 millones de dólares con respecto a su previsión anterior.

La previsión de ingresos de explotación no-GAAP para todo el año se elevó de 125 a 135 millones de dólares, 25 millones más que la previsión anterior, lo que implica un margen de explotación de aproximadamente el 9% en el punto medio, según Melwani en la conferencia sobre resultados del primer trimestre de 2026.

Acciones de Figma: Lo que muestra la cuenta de resultados

La cuenta de resultados de Figma cuenta una historia de aceleración interrumpida por el ruido contable GAAP, siendo la imagen no GAAP la lente más relevante para la actual fase de crecimiento.

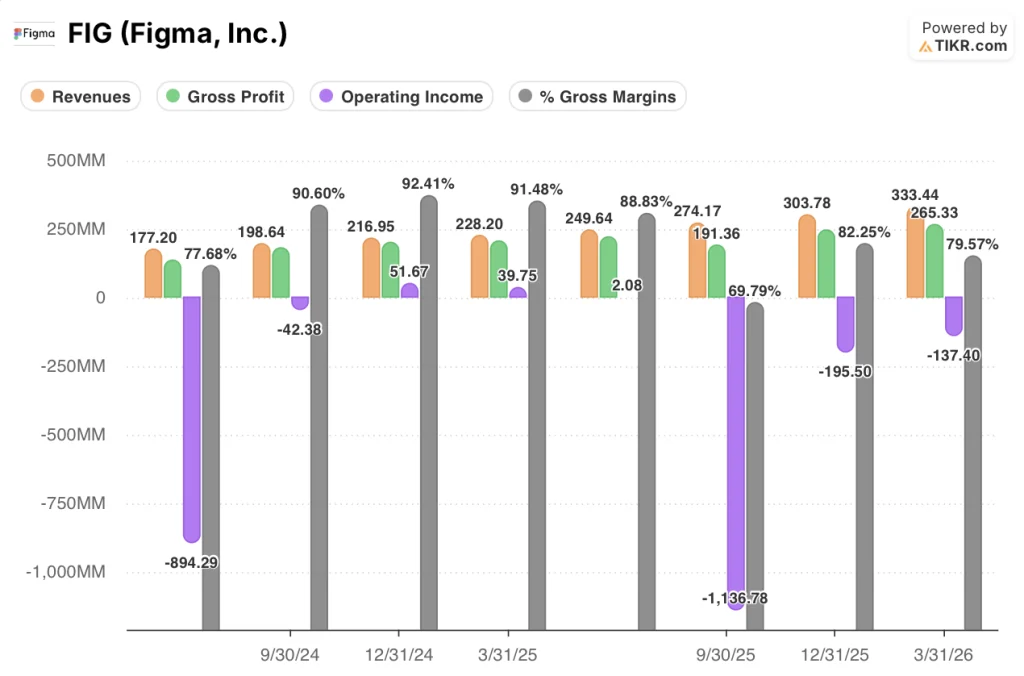

Los ingresos se han movido en un arco ascendente constante en los últimos ocho trimestres: de 177 millones de dólares en el segundo trimestre de 2024 a 333 millones de dólares en el primer trimestre de 2026, sin ningún trimestre de descenso secuencial.

Los ingresos de 333 millones de dólares del primer trimestre de 2026 representan un crecimiento secuencial del 9,76% desde los 304 millones del cuarto trimestre de 2025.

El beneficio bruto registrado en la cuenta de resultados fue de 265 millones de dólares en el primer trimestre de 2026, con un margen bruto GAAP del 79,6%, por debajo del 92,4% del cuarto trimestre de 2024 y del 91,5% del primer trimestre de 2025.

Melwani atribuyó la compresión del margen bruto a una adopción más amplia y profunda de las funciones de IA, con usuarios que acceden a modelos de mayor capacidad, según sus comentarios en la llamada de resultados del 1T 2026; señaló el enrutamiento de consultas a través de modelos y la inversión en modelos de primera parte entrenados en el corpus de diseño de Figma como palancas para gestionar los costes de inferencia a medida que aumenta la adopción.

El margen bruto no-GAAP fue del 82% en el primer trimestre de 2026, y el margen operativo no-GAAP fue del 16%, lo que representa 52 millones de dólares en ingresos operativos no-GAAP, según Melwani en la conferencia sobre beneficios del primer trimestre de 2026.

Los ingresos de explotación GAAP fueron de (137 millones de dólares) en el 1T 2026, reflejando la compensación basada en acciones y elementos no recurrentes; este es el principal factor de la divergencia entre la rentabilidad GAAP y no GAAP.

¿Qué dice el modelo de valoración?

El modelo TIKR fija un precio objetivo de 65,10 dólares para las acciones de Figma, lo que implica un alza de aproximadamente el 184% desde el cierre del 15 de mayo a 22,92 dólares.

Las hipótesis del caso medio que impulsan ese objetivo incluyen una CAGR de ingresos del 16% de 2025 a 2035 y un margen de beneficio neto del 13%.

El 46% de crecimiento de los ingresos en el primer trimestre se sitúa muy por encima de la CAGR media del modelo, lo que significa que o bien el modelo es conservador en la trayectoria de crecimiento o el ritmo de crecimiento se desacelera sustancialmente en los próximos años.

Las previsiones de crecimiento para todo el año de ~35% ya implican una reducción del ritmo del 1er trimestre, lo que constituye una limitación honesta sobre la medida en que la mejora del 1er trimestre por sí sola revaloriza el panorama a largo plazo.

El caso de inversión para las acciones de Figma es más fuerte después de esta impresión: la reaceleración del crecimiento, la monetización de la IA que comienza a mostrar tasas de conversión y el aumento de las previsiones refuerzan la distribución de probabilidad en torno al caso alcista.

Figma tuvo un primer trimestre excepcional, pero la monetización de los créditos de IA comenzó sólo seis semanas antes del cierre del trimestre, y si se mantiene es la hipótesis de carga para todos los escenarios de crecimiento a partir de ahora.

Lo que tiene que ir bien

- La monetización de los créditos de IA debe mantenerse en las tasas de conversión observadas en abril, cuando el 75% de los usuarios de Org y Enterprise que anteriormente superaban los límites siguieron consumiendo créditos después de que comenzara la aplicación el 18 de marzo.

- Las actualizaciones de asientos completos impulsadas por el acceso a MCP y Make deben continuar: los clientes que utilizan MCP aumentaron los asientos completos un 70% más rápido que los clientes que no utilizan MCP durante el primer trimestre, y las conversiones a equipos Pro aumentaron más de un 150% interanual.

- El crecimiento de los ingresos debe mantenerse en torno al ~40% previsto para el segundo trimestre, y la previsión para todo el año del ~35% debe resultar conservadora, como ocurrió en el primer trimestre, cuando Figma se situó por encima del límite superior de la previsión.

- El margen bruto debe estabilizarse: el margen bruto no GAAP fue del 82% en el primer trimestre, y la capacidad de Figma para dirigir consultas a través de modelos y desplegar modelos de corpus de diseño de primera parte determinará si los costes de infraestructura de IA comprimen aún más los márgenes.

Lo que todavía puede ir mal

- El crecimiento del 46% del primer trimestre incluyó solo dos semanas de ingresos por monetización de créditos (la ejecución comenzó el 18 de marzo); el segundo trimestre es el primero completo, y la rampa puede decepcionar si los ciclos de contratación de las empresas ralentizan las compras de complementos de crédito.

- La previsión de margen operativo no-GAAP de aproximadamente el 9% para todo el año implica una compresión material desde el 16% del primer trimestre, reflejando los costes de eventos de configuración en el segundo trimestre y la inversión continua en infraestructura de IA.

- Las pérdidas operativas GAAP de (137 millones de dólares) en el 1T 2026 y la compensación basada en acciones como porcentaje de los ingresos siguen siendo elevadas, y las acciones de Figma cotizan con una prima significativa respecto a la hipótesis de margen de ingresos netos del 13% del modelo

- La superficie competitiva se amplía: Field nombró a Anthropic específicamente como una empresa capaz de emparejar modelos de primera parte con sus propios productos, y los nuevos participantes de los proveedores de LLM están aumentando el ritmo de cambio de productos que Figma debe igualar

Debería invertir en Figma, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Figma, Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Figma, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de FIG en TIKR →.