Estadísticas clave de las acciones de Emerson Electric

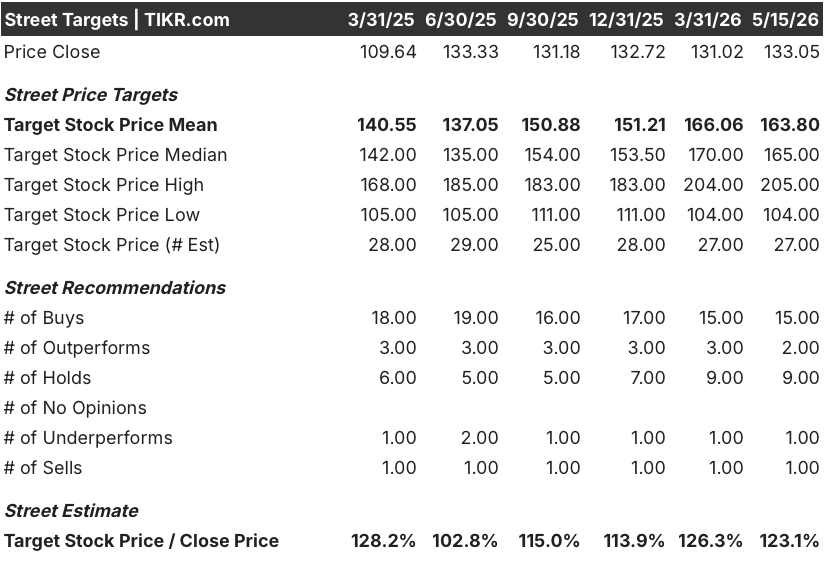

- Rango de 52 Semanas: $115 to $165

- Precio actual: $133

- Objetivo medio de Street: $164

- Objetivo máximo de la calle: $205

- Consenso de analistas: 15 de compra, 2 de superación, 9 de mantenimiento, 1 de venta (27 analistas)

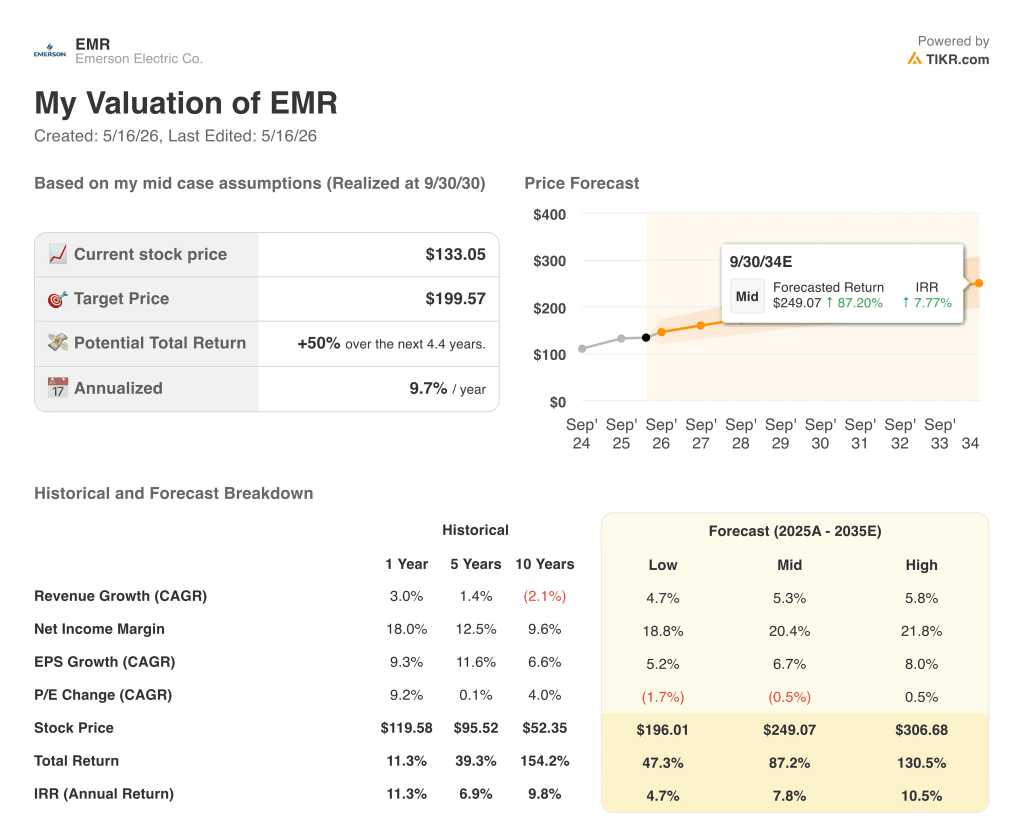

- Objetivo del modelo TIKR (Dic. 2030): $200

¿Qué ha ocurrido?

Emerson Electric(EMR), empresa global de tecnología de automatización que suministra sistemas de control de procesos, software y sensores industriales a clientes de los sectores de la energía, las ciencias de la vida y los semiconductores, presentó el 5 de mayo sus resultados del segundo trimestre fiscal, que revelan un negocio más sólido de lo que sugieren sus cifras principales.

Las ventas netas alcanzaron los 4.560 millones de dólares, un 3% más interanual, ligeramente por debajo de la estimación de consenso de 4.590 millones de dólares, pero la pérdida se debió en su totalidad a un lastre de un punto derivado del conflicto de Oriente Medio, que interrumpió las operaciones logísticas y de servicios de campo en el negocio regional de la empresa, valorado en 1.200 millones de dólares.

La verdadera historia de las acciones de Emerson Electric se encuentra en la cartera de pedidos: los pedidos subyacentes crecieron un 5% en el segundo trimestre, con el embudo de proyectos ascendiendo a 11.200 millones de dólares, por encima de los niveles anteriores, impulsados por las nuevas oportunidades en energía, donde los pedidos de la plataforma Ovation aumentaron un 41%.

El segmento de Test y Medida, que presta servicio a fábricas de semiconductores, fabricantes aeroespaciales y contratistas de defensa a través de la plataforma NI adquirida en 2023, registró un crecimiento subyacente de las ventas del 12% en el trimestre y ahora se prevé que crezca a un ritmo de decenas bajas para el conjunto del año, frente a los altos dígitos de principios del ejercicio 2026.

Lal Karsanbhai, CEO de Emerson, declaró en la llamada de resultados del segundo trimestre de 2026 que "estamos bien posicionados para beneficiarnos de la integración de la IA en nuestras soluciones", señalando específicamente el reciente despliegue de los modelos híbridos Aspen de Emerson en Aramco para impulsar una de las mayores redes de optimización de refinerías multisitio del mundo.

Con un aumento de la cartera de pedidos del 9% interanual, 2.200 millones de dólares de retorno de capital previsto para los accionistas en el ejercicio fiscal 2026 y una cartera de software con un objetivo de crecimiento anual del valor de los contratos superior al 10%, las acciones de Emerson Electric entran en el segundo semestre con un impulso operativo que un único trimestre conflictivo oscureció.

La opinión de Wall Street sobre las acciones de EMR

La interrupción de Oriente Medio eliminó un batido limpio Q2, pero el negocio subyacente se está acelerando, y la trayectoria de ganancias a través fiscal 2026 y en 2027 refleja esa distinción.

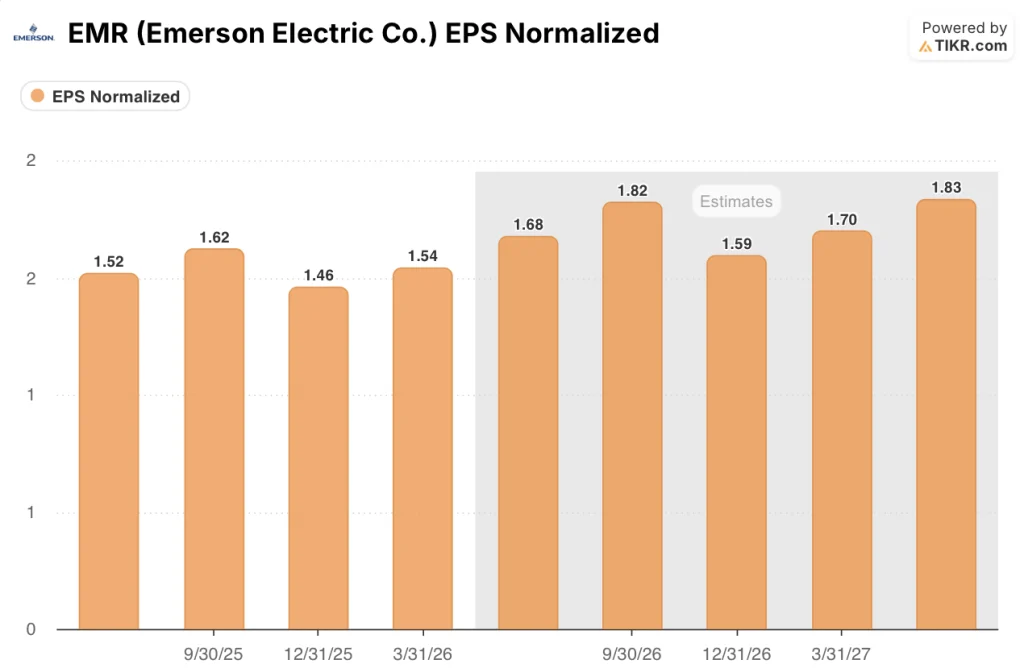

El beneficio por acción normalizado de EMR alcanzó los 1,54 dólares en el segundo trimestre, un 4% más interanual y un céntimo por encima del consenso de 1,53 dólares, a pesar de que el conflicto de Oriente Medio costó al trimestre unos 50 millones de dólares en ingresos. El consenso para el tercer trimestre se sitúa en torno a los 1,68 dólares, un aumento interanual del 10% impulsado por las previsiones de crecimiento de las ventas subyacentes del 5% y el impulso continuado de las pruebas y mediciones.

Con 15 opiniones de compra, 2 de superación, 9 de mantenimiento y 1 de venta por parte de 27 analistas, el precio objetivo medio de Street de 164 $ se sitúa un 23% por encima del precio actual, con una cobertura anclada en la opinión de que el impulso de los pedidos de energía, GNL y ciencias de la vida es plurianual, no cíclico.

El diferencial del objetivo de 104 a 205 dólares refleja un auténtico debate: los alcistas se centran en el embudo de proyectos de 11.200 millones de dólares y en la expansión del margen del software hacia un objetivo de EBITDA ajustado del 30%, mientras que los bajistas apuntan a la incertidumbre en Oriente Medio y a una recuperación de China más lenta de lo esperado en los mercados químicos.

La señal digna de mención: la dirección citó que los pedidos de la plataforma Ovation aumentaron un 41% en el segundo trimestre y se guió por la potencia como motor principal del embudo de proyectos de 11.200 millones de dólares, un segmento con ciclos de conversión de ingresos de 2 años que fluirá en los resultados de los ejercicios fiscales 2027 y 2028.

Si el mercado químico chino sigue descendiendo a un ritmo de un dígito durante todo el año, la previsión de crecimiento del 2% para todo el año del segmento de dispositivos inteligentes se enfrenta a una presión adicional que limitaría la expansión de los márgenes.

Los resultados del tercer trimestre de 2026, que se esperan hacia agosto, serán la primera lectura clara sobre si la recuperación de Oriente Medio está siguiendo la oportunidad de reconstrucción de 100 millones de dólares prevista y si Test and Measurement mantiene su crecimiento de dos dígitos a través de comparaciones interanuales más duras.

¿Qué dice el modelo de valoración?

El modelo TIKR, basado en hipótesis intermedias de una CAGR de ingresos de alrededor del 5% y unos márgenes de ingresos netos en expansión hacia el 20,4%, sitúa el precio de Emerson Electric en 200 dólares por acción a finales del año fiscal 2030, lo que implica una rentabilidad total del 50% en 4,4 años a una TIR anual del 9,7% desde el nivel actual de 133,05 dólares.

Con una cartera de pedidos del 9%, un embudo de proyectos de 11.200 millones de dólares con el 85% de las adjudicaciones concentradas en verticales de crecimiento secular, y un ACV de software compuesto a doble dígito hacia un objetivo de ingresos de 3.500 millones de dólares para 2028, las acciones de Emerson Electric están infravaloradas a un precio que todavía refleja una interrupción del conflicto de un trimestre en lugar de la trayectoria de beneficios ya suscrita por la cartera de pedidos.

La tensión central en las acciones de Emerson Electric es si la inflexión de energía y software es lo suficientemente grande como para compensar los vientos en contra de Oriente Medio y una débil China, o si los inversores deben esperar al año fiscal 2027 para que el negocio refleje plenamente sus verticales de crecimiento.

El caso alcista

- Los pedidos de la plataforma de energía Ovation aumentaron un 41% en el segundo trimestre, y el Consejero Delegado indicó que las oportunidades de generación de centros de datos detrás del contador se acelerarán en la segunda mitad y en 2027, creando un margen de conversión de ingresos de 2 años.

- El VAC de software, de 1.640 millones de dólares, creció un 9% en el segundo trimestre y se prevé un aumento del 10% en el conjunto del año; la dirección prevé una aceleración de los ingresos de dos dígitos en el ejercicio 2027, a medida que se inviertan por completo los vientos en contra de la renovación de contratos por valor de 120 millones de dólares.

- El tren NextDecade 4 y la ampliación de GNL 5, además de la selección de Oncor AspenTech para la gestión digital de la red, se suman a un embudo de proyectos en el que el 85% de los 450 millones de dólares obtenidos en el segundo trimestre proceden de sectores verticales de crecimiento como la energía, las ciencias de la vida y el GNL.

- El modelo de caso elevado de TIKR sitúa a Emerson Electric en 307 dólares para el ejercicio fiscal 2030, lo que refleja una CAGR del BPA del 8% y una modesta revalorización del PER si la combinación de software se amplía según lo previsto.

El caso bajista

- El 40% de los ingresos de China están expuestos a mercados químicos deprimidos que no muestran signos de recuperación.

- Los ingenieros de servicios de campo de Oriente Medio están al 80% de los niveles previos al conflicto en mayo, con la oportunidad de reconstrucción y reinicio de 100 millones de dólares repartidos en varios trimestres, no un catalizador a corto plazo.

- Wells Fargo recortó su objetivo para Emerson de 160 dólares a 135 dólares a principios de abril, citando la incertidumbre macroeconómica, y el valor ha tenido un rendimiento inferior al del S&P 500 en lo que va de año, lo que sugiere que el mercado aún no está valorando la historia del embudo.

- El escenario más pesimista de TIKR, con una TACC de los ingresos del 4,7% y unos márgenes de ingresos netos del 18,8%, arroja una rentabilidad total de sólo el 47% en 4,4 años, lo que se corresponde aproximadamente con mantener activos equivalentes a efectivo con una TIR anual del 4,7%.

Debería invertir en Emerson Electric Co.

La única forma de saberlo realmente es mirar los números tú mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Emerson Electric Co. y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Emerson Electric Co. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.