Estadísticas clave de Lattice Semiconductor Stock

- Rango de 52 semanas: $44 a $130

- Precio actual: $120

- Objetivo medio de Street: $145

- Objetivo máximo de la calle: $175

- Consenso de los analistas: Comprar (9 a favor, 3 en contra, 1 en contra)

- Objetivo del modelo TIKR (Dic. 2030): $404

Las acciones de Lattice Semiconductor se disparan tras la operación con AMI por 1.650 millones de dólares y superar en un 42% sus ingresos

Lattice Semiconductor(LSCC), diseñador de matrices de puertas programables en campo (FPGA) reprogramables y de bajo consumo utilizadas en servidores de IA, centros de datos y automatización industrial, presentó un trimestre transformador tras su informe de ganancias del primer trimestre de mayo de 2026 y el anuncio simultáneo de una adquisición de 1.650 millones de dólares.

Los ingresos del primer trimestre ascendieron a 170,9 millones de dólares, un incremento interanual del 42,2% que superó las expectativas de los analistas de 164,9 millones de dólares, con un aumento interanual de los ingresos de Computación y Comunicaciones del 86%, hasta 106,6 millones de dólares.

El BPA ajustado se situó en 0,41 dólares, superando en un 11% la estimación de consenso de 0,37 dólares y representando un crecimiento del 86% con respecto al ejercicio anterior, un ritmo que la dirección atribuye al apalancamiento operativo inherente a un modelo de semiconductores sin fábrica.

La operación complementaria, una adquisición de 1.650 millones de dólares en efectivo y acciones de AMI (antes conocida como American Megatrends), una empresa de software de gestión de infraestructuras y firmware, casi duplica el mercado servible de Lattice de aproximadamente 6.000 millones de dólares a unos 12.000 millones de dólares, según el consejero delegado Fouad Tamer en la llamada de resultados del primer trimestre de 2026.

Fouad Tamer declaró en la conferencia de resultados del primer trimestre de 20 26 que "la experiencia de AMI en firmware e infraestructura para la nube y la IA es una extensión natural de nuestra cartera, profundizando nuestro papel en la seguridad, la capacidad de gestión y el control a nivel de sistema", vinculando directamente el acuerdo a la estrategia de chips complementarios de Lattice en todas partes.

La plataforma combinada abarca FPGA de bajo consumo, firmware de BIOS, controladores de gestión de placa base (BMC) y herramientas de criptografía post-cuántica (PQC), posicionando las acciones de Lattice Semiconductor como un juego de pila completa en la seguridad y el control de la infraestructura de IA en lugar de un proveedor de chips de solución puntual.

Las previsiones para el segundo trimestre apuntan a unos ingresos de entre 175 y 195 millones de dólares, con un punto medio de 185 millones, lo que representa un crecimiento interanual de casi el 50%, junto con un BPA no ajustado a los PCGA de entre 0,42 y 0,46 dólares y unos márgenes brutos no ajustados a los PCGA del 70% más o menos el 1%.

La opinión de Wall Street sobre las acciones de LSCC

Wall Street no está debatiendo si Lattice Semiconductor está creciendo -el 42% de ingresos y el 86% de crecimiento del beneficio por acción lo demuestran-, sino hasta dónde tiene que llegar la revalorización.

La tesis que Street está valorando: Lattice está pasando de ser un proveedor de FPGA de solución puntual a una empresa de plataforma a nivel de sistema, con la adquisición de AMI añadiendo software de gestión y orquestación de firmware que ni los proveedores de FPGA ni los fabricantes de ASIC a gran escala pueden replicar a un coste y velocidad comparables.

El consenso del BPA normalizado para el segundo trimestre de 2026 se sitúa en 0,44 dólares, con un aumento a 0,47 dólares en el tercer trimestre y a 0,50 dólares en el cuarto, lo que sitúa el BPA anualizado de 2026 en una trayectoria de aproximadamente 1,88 dólares, lo que representa un crecimiento de alrededor del 85% sobre la base de 2025.

El consenso de ingresos prevé 185,5 millones de dólares en el segundo trimestre de 2026, 194,5 millones de dólares en el tercer trimestre y 202,7 millones de dólares en el cuarto trimestre, una cadencia que mantiene un crecimiento interanual de entre el 40% y el 50% en cada uno de los trimestres restantes de 2026.

Trece analistas cubren las acciones de Lattice Semiconductor, con 9 calificaciones de "Comprar", 3 de "Superar" y 1 de "Subestimar", lo que sitúa la proporción entre alcistas y cautelosos en 12 a 1 y prácticamente no deja lugar a dudas sobre el consenso direccional.

El precio objetivo medio de Street ha pasado de 91 dólares a finales del cuarto trimestre de 2025 a 145 dólares en la actualidad, lo que supone una revisión al alza del 60% en aproximadamente un trimestre, con el objetivo máximo alcanzando los 175 dólares, lo que implica que los analistas más alcistas ven un recorrido al alza adicional del 46% desde el precio actual.

Lattice Semiconductor, que cotiza a 62 veces el PER NTM frente a una media histórica de 49 veces, parece bastante valorada: la prima respecto a su propia media es real, pero el crecimiento del BPA de consenso por encima del 85% hasta 2026 y las reservas hasta bien entrado 2027 justifican el elevado múltiplo.

La presentación de resultados del segundo trimestre, prevista para principios de agosto, es el próximo acontecimiento binario al que habrá que prestar atención, en concreto si AMI cierra en la fecha prevista en el tercer trimestre y si la dirección eleva el objetivo de ingresos anuales de 1.000 millones de dólares para el cuarto trimestre.

La cuenta de resultados de Lattice Semiconductor muestra un negocio que recupera el ritmo

Lattice Semiconductor registró unos ingresos de 170,9 millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 42,2%, la tasa de crecimiento más rápida que ha registrado la empresa desde que comenzó su corrección de inventarios a mediados de 2024, con unos ingresos de explotación que alcanzaron los 26,67 millones de dólares, lo que supone un aumento interanual del 244% desde los 7,75 millones de dólares del primer trimestre de 2025, ya que los márgenes de explotación aumentaron hasta el 16% desde el 6% del periodo anterior.

El motor es una combinación de escala de ingresos y estructura de costes disciplinada: los gastos operativos totales cayeron a 91 millones de dólares en el 1T 2026 a pesar de un aumento interanual del 18% en I+D hasta cerca de 51 millones de dólares, porque las partidas no recurrentes de gastos de venta, generales y administrativos que inflaron trimestres anteriores se han normalizado.

La trayectoria agudiza el argumento: los márgenes operativos se habían comprimido desde el 20% en el segundo trimestre de 2024 hasta un mínimo negativo del 0,6% en el tercer trimestre de 2025, antes de recuperarse hasta el 1,8% en el cuarto trimestre de 2025 y repuntar hasta el 16% en el primer trimestre de 2026, una inversión que no refleja un rebote trimestral, sino una auténtica inflexión ligada al aumento de los ingresos por computación y comunicaciones.

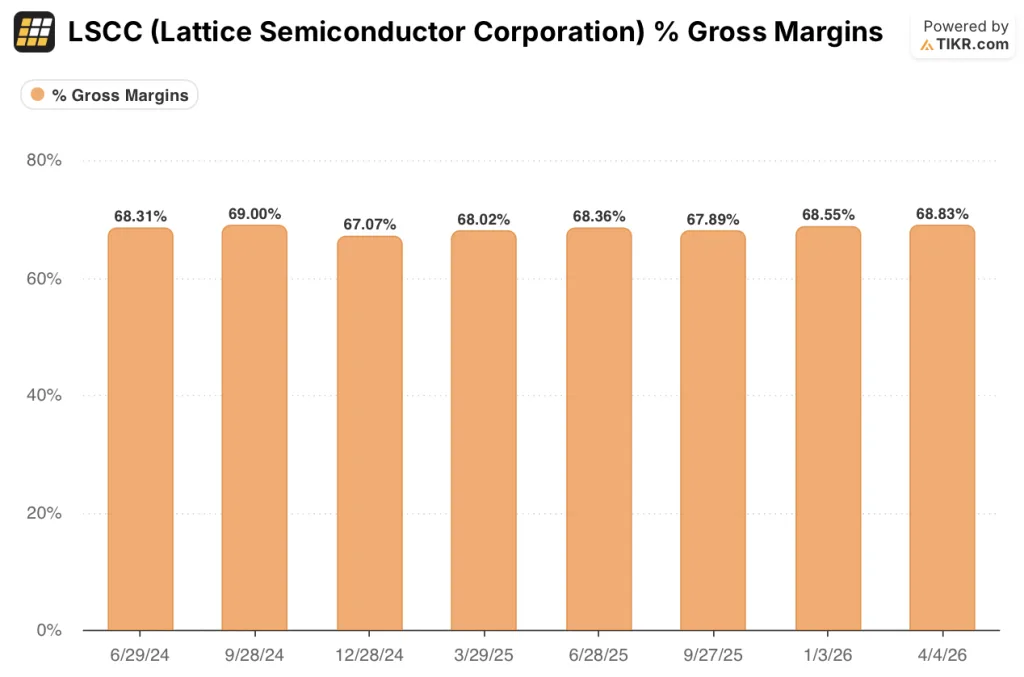

Mientras tanto, el margen bruto de LSCC se mantuvo en el 69% en el 1T 2026, consistente con el rango del 68% al 69% en los seis trimestres anteriores, lo que sugiere que la historia de apalancamiento operativo aquí es la disciplina de la línea de costes en lugar de la expansión del margen bruto impulsada por el poder de fijación de precios, una ventaja estructural que se escala con el volumen.

¿Qué dice el modelo de valoración?

El caso base de TIKR valora Lattice Semiconductor en torno a 404 dólares por acción en diciembre de 2031, anclado en una CAGR de ingresos del 25% hasta 2035 y unos márgenes de ingresos netos en expansión hasta el 36%, entradas respaldadas por la inmediata acumulación de BPA de la adquisición de AMI y la aceleración de las tasas de conexión de centros de datos de IA de la empresa.

Con un PER NTM de 62 veces frente a una media histórica de 49 veces, las acciones de Lattice Semiconductor parecen bastante valoradas a corto plazo, pero el caso base de TIKR de alrededor de 404 $ implica un rendimiento anualizado del 230% en 5 años y medio para los inversores con un horizonte temporal más largo.

La tensión central aquí es el calendario, no la dirección: si los 1.000 millones de dólares de ingresos anuales se materializan en el cuarto trimestre, como se había previsto, o si se retrasan hasta el primer trimestre de 2027 debido a la complejidad de la integración AMI.

Caso alcista:

- Los ingresos por computación y comunicaciones alcanzan más del 60% de los ingresos totales en 2026 a medida que las tasas de conexión de FPGA por servidor de IA pasan de aproximadamente 3 unidades a un rango superior impulsado por las nuevas aplicaciones de arranque, alimentación y refrigeración de bastidores.

- AMI se cierra en el tercer trimestre de 2026 según lo previsto, añadiendo inmediatamente más de 200 millones de dólares en ingresos de software de alto margen bruto a la tasa de ejecución.

- La caída del inventario del canal por debajo de los 2 meses permite que los ingresos industriales e integrados se modifiquen sustancialmente en 2027, añadiendo una segunda etapa de crecimiento que se compara con la débil demanda industrial de 2025.

- El BPA de consenso pasa de 0,41 dólares en el primer trimestre de 2026 a alrededor de 0,50 dólares en el cuarto trimestre de 2026, una aceleración secuencial del 22% que revaloriza el múltiplo al alza.

- Las reservas se extienden hasta 2027, lo que reduce el riesgo de recortes de previsiones a corto plazo, incluso si se modera la inversión en hiperescaladores.

Caso bajista:

- Las acciones ya cotizan a alrededor de 69 veces el BPA NTM tras un avance del 70% en lo que va de año, lo que deja poco margen de error si la integración de AMI altera la ejecución del tercer o cuarto trimestre.

- La presión de los costes de la cadena de suministro en el ensamblaje y las pruebas del back-end podría comprimir los márgenes brutos por debajo del 69% a 70% previsto en el segundo semestre de 2026.

- Riesgo de doble pedido: con la ampliación de los plazos de entrega, una parte de las fuertes reservas podría reflejar un comportamiento de las existencias de reserva en lugar de una auténtica demanda final.

¿Cómo se comportó Lattice Semiconductor en los resultados del 1T 2026?

Lattice Semiconductor registró unos ingresos de 170 millones de dólares en el primer trimestre de 2026, un 42% más que en el mismo periodo del año anterior y por encima del consenso de los analistas de 165 millones de dólares. El BPA ajustado fue de 0,41 dólares, superando en un 11% las estimaciones de 0,37 dólares y representando un crecimiento del 86% con respecto al 1T 2025.

Los ingresos de Computación y Comunicaciones alcanzaron los 106,6 millones de dólares, un 86% más interanual, impulsados por la demanda de servidores de IA.

La compañía anunció simultáneamente la adquisición de AMI por 1.650 millones de dólares, con el objetivo de alcanzar una tasa de ingresos anuales de 1.000 millones de dólares en el cuarto trimestre de 2026.

¿Es Lattice Semiconductor una acción de compra en este momento?

El caso base de TIKR valora LSCC en unos 404 dólares por acción en diciembre de 2031, lo que implica una rentabilidad total de aproximadamente el 236% desde el precio actual de 120 dólares.

El objetivo medio de Street, en torno a 145 $, ya implica un 21% de revalorización a corto plazo antes de que se refleje plenamente la contribución de AMI.

La variable clave es la integración de AMI: si el acuerdo se cierra según lo previsto en el tercer trimestre de 2026 y la entidad combinada sale de 2026 con una tasa de ingresos anuales de 1.000 millones de dólares, es probable que se mantenga la hipótesis de base de TIKR.

Si los retrasos en la integración o la presión de los costes de la cadena de suministro comprimen los márgenes por debajo del 69%, el calendario cambia.

Debería invertir en Lattice Semiconductor Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de Lattice Semiconductor Corporation y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Lattice Semiconductor Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de LSCC en TIKR →.