Estadísticas clave de las acciones de Energy Transfer

- Rango de 52 semanas: $16 a $21

- Precio actual: $20

- Objetivo medio de Street: $23

- Objetivo máximo de la calle: 26 $.

- Consenso de los analistas: 13 a favor, 5 en contra, 3 a favor y 1 sin opinión

- Objetivo del modelo TIKR (Dic. 2030): $28

Energy Transfer eleva su previsión de EBITDA para todo el año en 750 millones de dólares tras un primer trimestre récord

Energy Transfer LP(ET) es una de las mayores empresas de infraestructura energética midstream de Estados Unidos, que opera oleoductos, plantas de procesamiento, instalaciones de fraccionamiento y terminales de exportación en más de 40 estados.Tras los resultados del primer trimestre de 2026, presentados el 5 de mayo, la sociedad obtuvo un EBITDA ajustado de aproximadamente 4.900 millones de dólares, frente a los aproximadamente 4.100 millones del primer trimestre de 2025.

Ese trimestre de 4.900 millones de dólares no se basó únicamente en la suerte de las materias primas.

Energy Transfer registró volúmenes récord de recolección de midstream, volúmenes récord de fraccionamiento de LGN, volúmenes récord de exportación de LGN y volúmenes récord de transporte de petróleo crudo simultáneamente en un solo trimestre, una amplitud de rendimiento operativo que es difícil de fabricar y más difícil de descartar.

La cifra principal que modificó las previsiones provino directamente de la dirección: la sociedad superó su plan interno en aproximadamente 500 millones de dólares en el primer trimestre y alcanzó su objetivo de optimización para todo el año en un solo trimestre, lo que forzó una significativa revisión al alza de las previsiones de EBITDA para todo el año 2026 hasta un rango de aproximadamente 18.200 millones de dólares a 18.600 millones de dólares, frente al rango anterior de aproximadamente 17.450 millones de dólares a 17.850 millones de dólares.

El codirector ejecutivo Tom Long fue directo en la llamada del primer trimestre de 2026: "Somos optimistas en cuanto a que algunos de los beneficios que vimos en el primer trimestre se trasladarán al resto del año, lo que nos situará en una posición para alcanzar o superar el extremo superior de nuestro rango de orientación."

El segmento de LGN y productos refinados fue el que más subió, con unos 1.200 millones de dólares de EBITDA ajustado frente a los 978 millones del año anterior, gracias al rendimiento récord de los fraccionadores de Mont Belvieu y a los volúmenes récord de exportación de la terminal de Nederland, junto con un aumento de 50 millones de dólares de la nueva capacidad de refrigeración puesta en servicio en 2025.

Más allá del trimestre, las acciones de Energy Transfer se sitúan en el centro de un cambio estructural de la demanda que la dirección dedicó un tiempo considerable a articular: el aumento de la demanda mundial de GNL, LGN y petróleo crudo de origen estadounidense, acelerado por la dinámica de los conflictos en Oriente Medio, con el director de operaciones Mackie McCrea señalando que "hay una reorientación muy clara hacia EE.UU. para todos los productos".

La cartera de proyectos que respalda este posicionamiento es considerable: el gasoducto Hugh Brinson (cuya primera fase se prevé que entre en servicio en el cuarto trimestre de 2026), el gasoducto Desert Southwest Pipeline (que se prevé que entre en servicio en el cuarto trimestre de 2029), dos nuevos proyectos de expansión de Florida Gas Transmission respaldados por acuerdos de 15 a 25 años, nuevos acuerdos de suministro de gas natural para abastecer a centrales eléctricas y centros de datos de Oklahoma, Arkansas y Texas, y el Springerville Lateral del gasoducto Transwestern Pipeline, un proyecto de 600 millones de dólares a 20 años que se prevé que entre en servicio en el cuarto trimestre de 2029.

La opinión de Wall Street sobre las acciones de ET

La pregunta central que las acciones de Energy Transfer obligan a responder a los inversores es si el rendimiento superior del 1T representa un aumento duradero de la capacidad de generar beneficios o un trimestre favorable inflado por ganancias de optimización que se revertirán.

Los datos se inclinan claramente hacia la durabilidad.

De los aproximadamente 500 millones de dólares de superación frente al plan interno, la dirección identificó aproximadamente 300 millones de dólares como de carácter puntual, pero inmediatamente señaló que en 5 de los últimos 8 años, Energy Transfer ha generado grandes beneficios de optimización y captura de diferenciales que superaron su plan de negocio base, haciendo de "puntual" una etiqueta que requiere escrutinio cuando se aplica a esta asociación específica.

El consenso sobre el EBITDA refleja la creciente convicción de Street: La estimación de consenso del EBITDA de Energy Transfer para el trimestre de junio de 2026 se sitúa en aproximadamente 4.450 millones de dólares, y la del trimestre de septiembre de 2026 en aproximadamente 4.470 millones de dólares, lo que implica un crecimiento interanual de aproximadamente el 15% en cada periodo a medida que la rampa de volumen de los nuevos proyectos se suma a un negocio base reforzado.

El crecimiento de los ingresos confirma la magnitud de la aceleración comercial subyacente: Energy Transfer registró unos ingresos de 27.771 millones de dólares en el primer trimestre de 2026, frente a una estimación de 27.297,88 millones de dólares, lo que supone una mejora del 1,73% en la línea superior, con un aumento interanual de los ingresos del 32,12% desde los 21.020 millones de dólares del primer trimestre de 2025.

Con 13 calificaciones de "Comprar", 5 de "Superar" y sólo 3 de "Mantener" entre 22 analistas a 15 de mayo, la inclinación del consenso es decididamente alcista: el precio objetivo medio de 23,32 $ implica una subida de alrededor del 16% desde el precio actual de 20,15 $, con un máximo en la calle de 26,00 $.

La valoración errónea: con un EBITDA de Energy Transfer que se estima que crecerá en torno a un 15% año tras año hasta mediados de 2026, mientras que el precio unitario se sitúa aproximadamente un 2,5% por debajo de su máximo de 52 semanas de 20,67 $, las acciones de Energy Transfer parecen infravaloradas en relación con la trayectoria de los beneficios futuros: una sociedad que ofrece un rendimiento operativo récord y que cotiza a lo que el consenso de 22 analistas de Street considera una situación alcista de dos dígitos.

El catalizador específico que hay que vigilar es la fase 1 de Hugh Brinson: la dirección indicó que el gas podría empezar a fluir ya en el tercer trimestre de 2026, antes de la fecha formal de entrada en servicio de la fase 1, y una vez que el gasoducto de 1,5 Bcf al día esté plenamente operativo, se convertirá en lo que Long describió como "un importante sistema de cabecera de EE.UU.", con un importante aumento del volumen de backhaul además de los flujos contratados existentes.

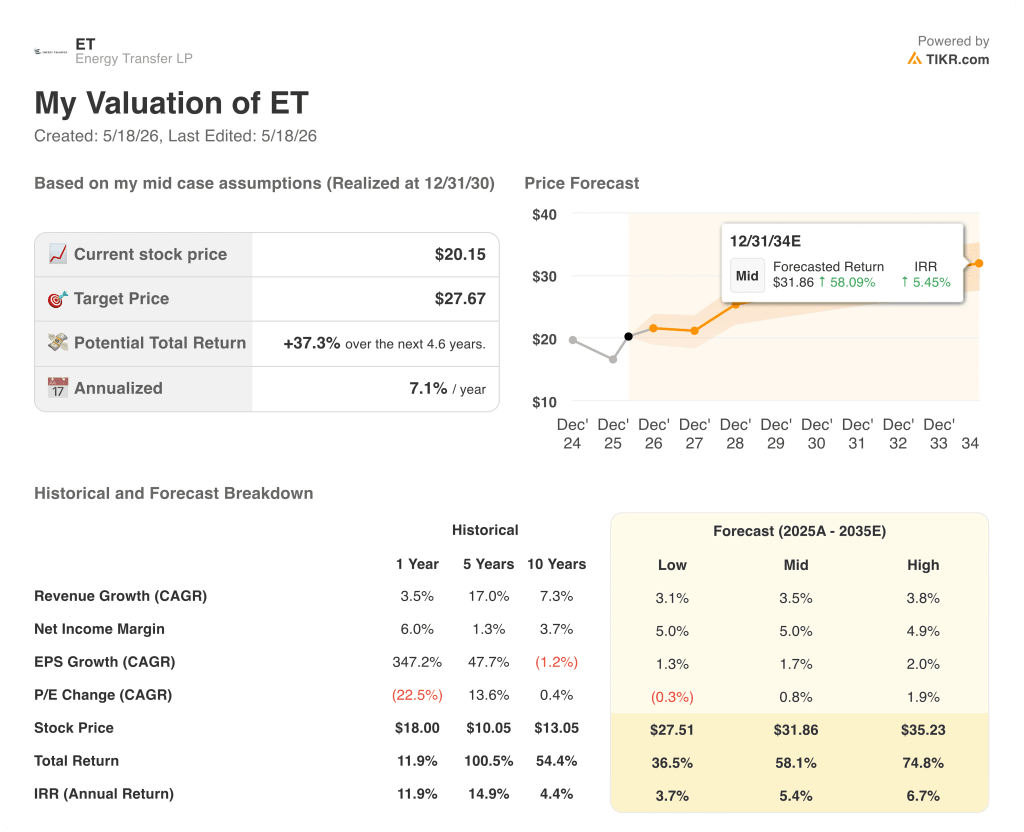

¿Qué dice el modelo de valoración?

El caso base de TIKR valora Energy Transfer en 27,67 dólares por unidad, asumiendo una CAGR de ingresos de alrededor del 3,5% hasta 2030 junto con un margen de ingresos netos sostenido del 5%, entradas ancladas a la creciente cartera de proyectos de la asociación y al ciclo de demanda de generación de energía y centros de datos plurianuales ahora plenamente en marcha.

A 20 dólares frente a un objetivo medio de TIKR de 28 dólares y un escenario de rentabilidad total (incluidas las distribuciones) de alrededor del 58% hasta diciembre de 2034, las acciones de Energy Transfer parecen infravaloradas a un precio unitario que aún no ha reflejado el efecto compuesto de cuatro nuevos proyectos de gasoductos contratados a largo plazo que entrarán en servicio entre el cuarto trimestre de 2026 y el cuarto trimestre de 2029.

El argumento gira en torno a la ejecución de un programa de capital con una fuerte carga inicial: Energy Transfer elevó sus previsiones de inversión en crecimiento orgánico para 2026 a aproximadamente entre 5.500 y 5.900 millones de dólares, excluyendo SUN y USAC, y la rentabilidad de ese gasto (una TIR de mediados del siglo XX sobre los activos contratados a largo plazo) sólo se materializará si los proyectos llegan a tiempo y a pleno rendimiento.

Argumentos a favor (lo que tiene que seguir yendo bien)

- Hugh Brinson Fase 1 suministra el primer gas en el tercer trimestre de 2026 antes de lo previsto, añadiendo 1,5 Bcf diarios contratados y desbloqueando un importante volumen de retorno que, según la dirección, sigue creciendo.

- La ampliación de la exportación de LGN en Nederland avanza hacia la FID en unos meses, ampliando la cartera de contratos de etano hasta 2041 y añadiendo capacidad para captar los elevados diferenciales internacionales de GLP.

- Los contratos de centros de datos y generación de energía en Oklahoma, Texas y Arkansas (que actualmente suman unos 300 millones de pies cúbicos diarios de nuevas conexiones de suministro) siguen añadiendo volumen sin un aumento significativo de capital, dada la huella intraestatal existente de ET.

- La expansión del procesamiento en la cuenca del Pérmico (Mustang Draw I en mayo de 2026, Mustang Draw II en el cuarto trimestre de 2026) añade 550 MMcf diarios de capacidad de producción combinada en una cuenca en la que se espera que los cuellos de botella desaparezcan a principios de 2027.

- El EBITDA de todo el año 2026 alcanza o supera el extremo superior de la horquilla prevista de 18.200 a 18.600 millones de dólares, ya que el aumento de la demanda impulsado por Oriente Medio resulta más persistente de lo que se prevé en la hipótesis conservadora de precios.

Caso negativo (lo que podría salir mal)

- Aproximadamente 300 millones de dólares de los 500 millones del primer trimestre no se repiten en trimestres posteriores, lo que crea una difícil comparación interanual en el primer trimestre de 2027 y un posible reajuste de las previsiones si los diferenciales de las materias primas se normalizan más rápido de lo que espera la dirección.

- La intensidad de capital aumenta aún más: con 5.500 a 5.900 millones de dólares en 2026, el crecimiento de la inversión en capital ya supera el rango anterior de 5.000 a 5.500 millones de dólares, y cualquier proyecto adicional o sobrecoste presionaría la cobertura del flujo de caja distribuible, sobre todo teniendo en cuenta el objetivo de apalancamiento de 4x a 4,5x EBITDA.

- La recontratación de gasoductos de LGN se vuelve más competitiva a medida que la nueva capacidad anunciada por los competidores entra en servicio en los próximos 12 a 24 meses, comprimiendo las hipótesis de volumen y tarifas en el segmento de LGN más allá del caso base actual.

- El calendario reglamentario de Desert Southwest (presentación de la solicitud de certificado FERC prevista para el cuarto trimestre de 2026, entrada en servicio en el cuarto trimestre de 2029) se retrasa, lo que retrasa uno de los activos de crecimiento a largo plazo más importantes de la sociedad y aleja la contribución al EBITDA en el horizonte de previsión.

¿Son las acciones de Energy Transfer una opción de compra en estos momentos?

Con 13 calificaciones de "Comprar" y 5 de "Superar" de 22 analistas, la respuesta de Street es un claro "sí".

El precio objetivo medio de alrededor de 23 $ implica una subida de alrededor del 16% desde 20 $, y los valores medios de TIKR ET en 28 $, lo que implica una rentabilidad total de alrededor del 58% hasta 2034, incluidas las distribuciones.

La variable clave es la entrega de la Fase 1 de Hugh Brinson: si los flujos de gas comienzan en el tercer trimestre de 2026, como indicó la dirección, la rampa de beneficios comprime significativamente esa ventana de subida.

Debería invertir en Energy Transfer LP?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Energy Transfer LP y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Energy Transfer LP junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.