Estadísticas clave de las acciones de Arista Networks

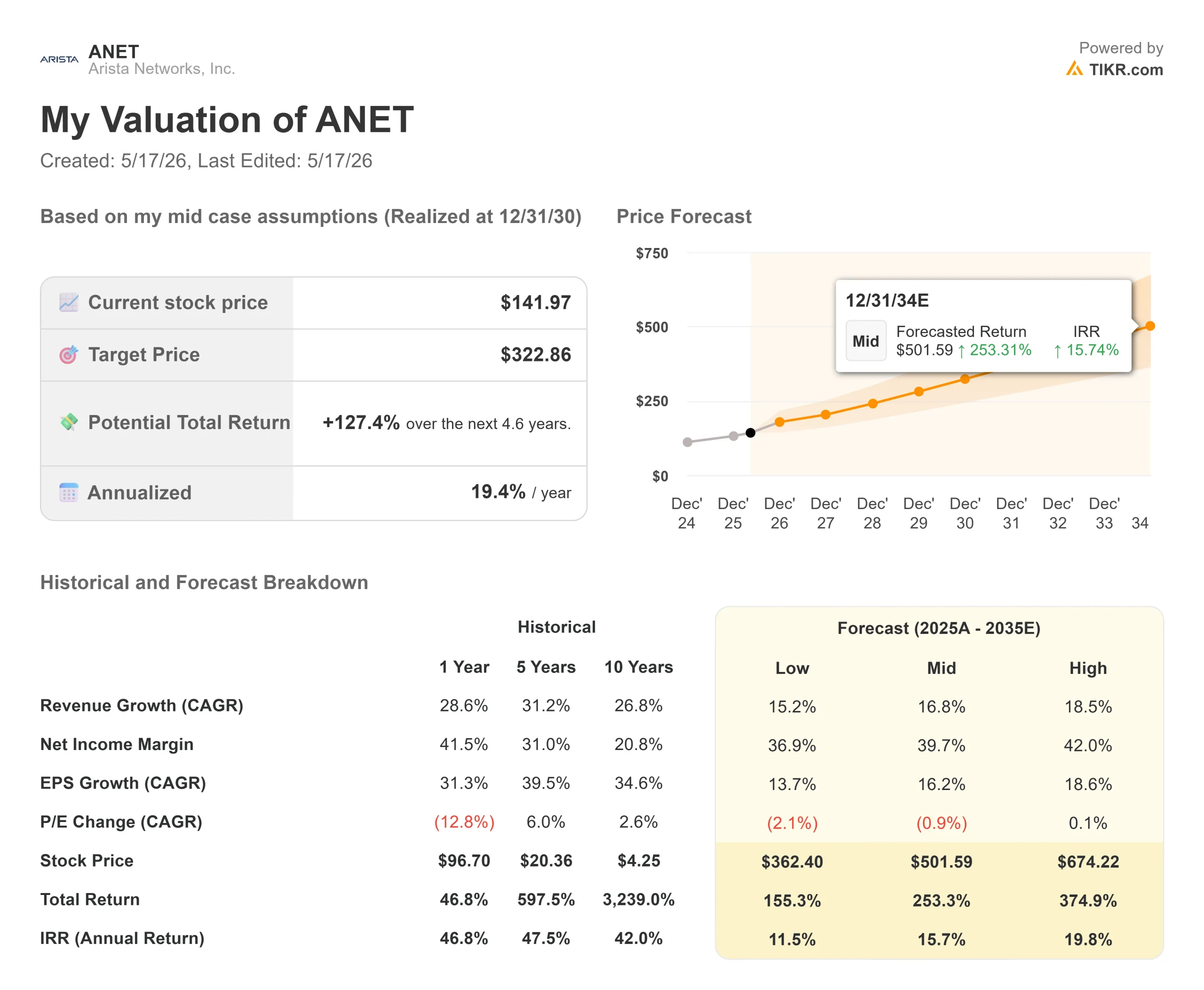

- Precio actual: $141.97

- Precio objetivo (medio): ~$323

- Objetivo de la calle: ~188 $.

- Rentabilidad potencial total: ~127%

- TIR anualizada: ~19% / año

- Reacción a los beneficios: -13,61% (5/5/26)

Ahora en directo: Descubra el potencial alcista de sus valores favoritos utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

¿Qué ha pasado?

Arista Networks (ANET), la empresa que construye la red troncal Ethernet detrás de la infraestructura de IA, entregó a los inversores uno de los tramos de dos semanas más extraños de su historia reciente. El 5 de mayo, anunció unos ingresos de 2.709 millones de dólares en el primer trimestre de 2026, un 35,1% más que en el mismo periodo del año anterior, superó las estimaciones de BPA no-GAAP y elevó su previsión para todo el año a 11.500 millones de dólares. Las acciones cayeron un 13,61% al día siguiente.

El 14 de mayo, Chantelle Breithaupt, Directora Financiera, compareció en la 21ª Conferencia Anual de Tecnología, Medios de Comunicación y Consumo de Needham y refutó con calma todo lo que implicaban las ventas masivas. La pregunta que se hacen los inversores es sencilla: ¿Se equivocó el mercado?

La frustración era comprensible. Arista se había revalorizado más de un 34% en el mes anterior a la presentación de resultados, generando unas expectativas que una guía del segundo trimestre más o menos en línea no podía despejar. Las advertencias de la cadena de suministro sobre la escasez de componentes hasta 2026 añadieron presión, al igual que un margen bruto no-GAAP del 62,4% por debajo de los niveles del año anterior. Lo que la conferencia de Needham añadió fue el contexto que esas cifras principales no muestran.

Lo que el mercado tuvo en cuenta y lo que pasó por alto

El replanteamiento más importante de Needham fueron los ingresos diferidos. Los ingresos diferidos totales de Arista alcanzaron los 6.200 millones de dólares a 31 de marzo de 2026, lo que supone un aumento de aproximadamente el 100% interanual según el informe 10-Q del primer trimestre de 2026. Se trata de una demanda de IA contratada que los clientes han aceptado formalmente, pero que Arista aún no puede reconocer como ingresos, porque los despliegues a hiperescala requieren espacio físico en bastidores, instalaciones de GPU e infraestructura de alimentación para completarse primero.

Breithaupt lo hizo explícito en Needham: "La mayor parte de lo que está aplazado son casos de uso y productos de IA. Utilizando esa visión combinada, enmarcó el crecimiento en un 54% interanual, la propia caracterización no GAAP de la dirección, no una cifra reportada, sino una que habla directamente de la brecha entre lo que Arista está reservando y lo que puede enviar actualmente.

La diferencia se debe a los compromisos de compra. Los compromisos de Arista aumentaron de 6.800 millones de dólares al final del cuarto trimestre a 8.900 millones después del primero, bloqueando el suministro de chips a través de TSMC con un plazo de entrega de 52 semanas. El vicepresidente senior John McCool fue directo: "Nos sentimos muy cómodos con la guía tanto en margen como en ingresos" Esos 8.900 millones de dólares no son inventario especulativo. Es un suministro contractual garantizado frente a una demanda que ya existe en la cartera de pedidos.

Breithaupt también se refirió directamente al conservadurismo de las previsiones. Arista ha elevado sus previsiones para todo el año dos veces en los dos últimos trimestres: "Yo elegiría esa", dijo cuando el moderador describió el enfoque como "batir y subir". Ese historial es importante a la hora de evaluar cuánto margen al alza puede tener la guía de 11.500 millones de dólares.

Consulte las estimaciones históricas y futuras de las acciones de Arista Networks (¡es gratis!) >>>

Tres motores de crecimiento que no han tocado techo

La transcripción de Needham aclaró tres motores de crecimiento futuro que recibieron menos tiempo de antena que las preocupaciones sobre la cadena de suministro.

El primero es la amplitud de las redes de IA. Arista elevó su objetivo de ingresos por IA para 2026 de 3.250 a 3.500 millones de dólares. Breithaupt señaló que ahora cubre a más de 100 clientes entre hiperescaladores, Neoclouds (proveedores de nube más pequeños que construyen infraestructuras de IA) y empresas, y no sólo a los cuatro grandes clientes de IA que definieron originalmente la tesis.

El segundo es el escalado transversal. Mientras que el scale-out (conexión de clústeres de GPU dentro de un único centro de datos a través de una red de espina dorsal) es el negocio principal de Arista en la actualidad, el vicepresidente de relaciones con los inversores Rudolph Araujo describió el scale-across como una oportunidad en fase inicial con una competencia limitada. Scale-across conecta centros de datos distribuidos a través de la plataforma de enrutamiento de gama alta de Arista, impulsada por la realidad de que ninguna instalación tiene energía o refrigeración ilimitadas: "Muchos de nuestros competidores con los que nos encontraríamos en scale-out no tienen el conjunto de productos para competir en scale-across", dijo Araujo. La contribución a los ingresos no figura en la guía actual, pero las decisiones de diseño que tomen ahora los hiperescaladores determinarán quién se hace con ese mercado".

El tercero es Campus. Arista alcanzó su objetivo de 800 millones de dólares en ingresos de campus para 2025 y elevó el objetivo para 2026 a 1.250 millones de dólares, lo que implica un crecimiento del 55% en un mercado que se expande a un dígito bajo. El encuadre de Araujo fue preciso: Arista posee actualmente entre un 3% y un 4% de la cuota de mercado de campus y está ganando pruebas de concepto antes incluso de estar presente en el lado del centro de datos del campus.

Un acontecimiento competitivo de esta semana refuerza el panorama más amplio de la demanda. Cisco registró unos ingresos récord en el tercer trimestre del ejercicio fiscal 2026 de 15.800 millones de dólares, un 12% más que en el mismo periodo del año anterior, y duplicó su objetivo de pedidos de infraestructura de IA hasta los 9.000 millones de dólares, lo que hizo subir sus acciones un 17%. Esto es importante en este caso porque confirma que la demanda de redes de IA se está expandiendo ampliamente y no es un mercado de suma cero en el que Arista sólo gana si Cisco pierde.

XPO: sentando las bases para el próximo ciclo de hardware

Arista anunció un acuerdo multifuente para XPO, un módulo óptico enchufable refrigerado por líquido de 12,8 Tbps, que Araujo confirmó que ofrece una reducción del espacio de más del 40% frente al actual estándar OSFP. McCool lo puso en contexto: OSFP hizo viable la conmutación de 800 gigabits. XPO está diseñado para hacer lo mismo en despliegues de 1,6 terabits y, sobre todo, de 3,2 terabits, donde OSFP alcanza límites térmicos.

Las implicaciones comerciales son importantes. Hace tan sólo un trimestre, el sector estaba de acuerdo en que la óptica coherente enchufable (CPO) sería obligatoria a 3,2 T. XPO elimina esta limitación. XPO elimina esa limitación, preserva la opcionalidad del cliente y amplía la plataforma Etherlink de Arista a la próxima generación de hardware. Los primeros productos se esperan para 2027. Los ingresos no están en el modelo actual, pero las decisiones de arquitectura que se tomen hoy determinarán quién gana la ola de 3,2T.

Vea cómo se comporta Arista Networks frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 141,97

- Precio objetivo (medio): ~$323

- Rentabilidad potencial total: ~127%

- TIR anualizada: ~19% / año

El caso medio del TIKR utiliza una CAGR de ingresos de alrededor del 17% hasta el 31 de diciembre de 2030. Esta hipótesis se basa en dos factores: Las redes de centros de IA, donde el objetivo de 3.500 millones de dólares de Arista para 2026 se basa en la oferta más que en la demanda, y la expansión de campus, donde el objetivo de 1.250 millones de dólares para 2026 se construye a partir de una base de cuota del 3% al 4%. El impulsor de los márgenes es el apalancamiento operativo, ya que el software y los servicios crecen como porcentaje de los ingresos, en consonancia con el margen de flujo de caja libre de Arista en los últimos doce meses, de aproximadamente el 45% según los datos de TIKR.

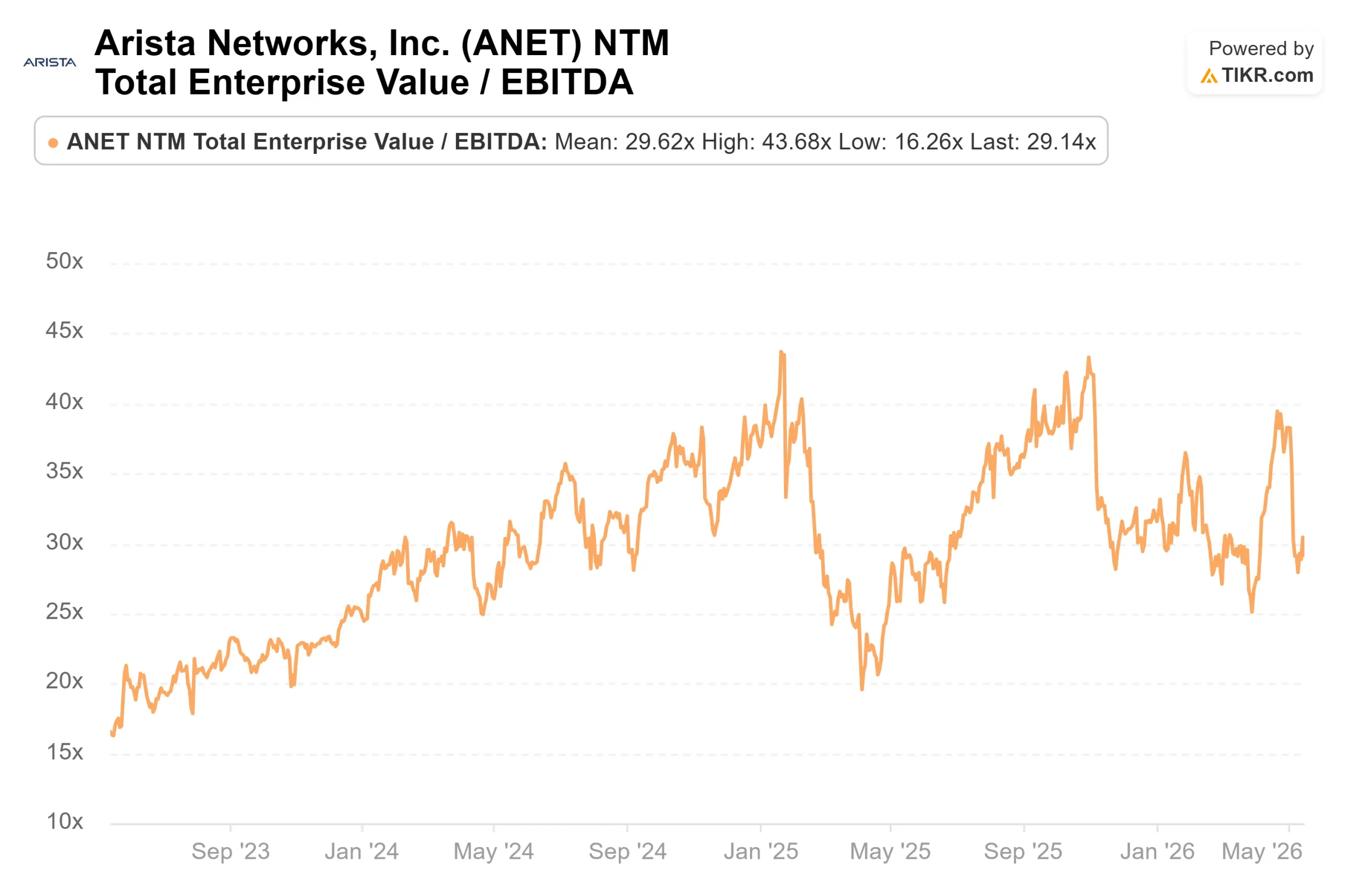

El lado positivo: con una rentabilidad anualizada en torno al 19% para alcanzar aproximadamente 323 dólares el 31 de diciembre de 2030, el caso medio recompensa a los inversores que puedan aguantar la interrupción del suministro a corto plazo. El riesgo: si los 8.900 millones de dólares en compromisos de compra no se convierten en ingresos enviados a la tasa implícita, o si los ingresos diferidos se acumulan sin ser reconocidos, una acción a aproximadamente 37 veces los beneficios futuros por TIKR tiene un colchón limitado para un fallo de orientación.

De los 31 analistas que cubren ANET, 21 la califican de Comprar, 8 de Superar y 1 de Mantener. El objetivo medio de la calle es de aproximadamente 188 dólares, lo que implica un alza de alrededor del 32% desde los precios actuales por TIKR. El caso medio del TIKR es materialmente superior porque capta las contribuciones del campus, de la escala transversal y de XPO en un horizonte más largo.

Conclusión

Lo que hay que vigilar específicamente son los ingresos diferidos del segundo trimestre de 2026, que se comunicarán cuando Arista anuncie sus resultados el 3 de agosto de 2026. Si el saldo aumenta de 6.200 millones de dólares a 6.500 millones de dólares o más, se confirma que los ciclos de aceptación de la IA están generando cartera de pedidos más rápidamente de lo que implican los ingresos del periodo actual, y la guía para todo el año tiene margen de maniobra. Un descenso secuencial por debajo de los 5.800 millones de dólares sería la señal de advertencia más clara a corto plazo. Cualquiera de las dos lecturas dice más a los inversores sobre los ingresos de 2027 que la propia cifra del segundo trimestre.

¿Debería invertir en Arista Networks?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Arista Networks y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Arista Networks junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice Arista Networks en TIKR Gratis →.

Está buscando nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!