Estadísticas clave de las acciones de Alphabet

- Precio actual: 396,78

- Precio objetivo (medio): ~$616

- Objetivo de la calle: ~428 $.

- Rentabilidad potencial total: ~55%

- TIR anualizada: ~10% / año

- Reacción a los beneficios: +9,96% (30 de abril de 2026)

- Reducción máxima: (20,42%) (30 de marzo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Alphabet Inc. (GOOGL) subió un 9,96% el 30 de abril tras un informe del primer trimestre de 2026 que confirmó que el gasto en inteligencia artificial está dando sus frutos. Pero los inversores que dejaron de prestar atención después de la llamada de ganancias se perdieron una conversación igualmente importante.

El 14 de mayo, el consejero delegado de YouTube, Neal Mohan, compareció en la Conferencia de Medios, Internet y Comunicaciones de MoffettNathanson y explicó a Wall Street cómo una plataforma de 60.000 millones de dólares planea seguir creciendo. Habló de la estrategia de suscripción, la monetización de los cortos, el dominio de las salas de estar y las herramientas de IA, ninguno de los cuales aparecía en el comunicado de resultados. El material de relaciones con los inversores de Alphabet cubre los aspectos financieros. Lo que Mohan añadió en MoffettNathanson fue la hoja de ruta del producto que hay detrás.

La rueda volante de las suscripciones se mueve más rápido de lo que sugiere la línea de ingresos

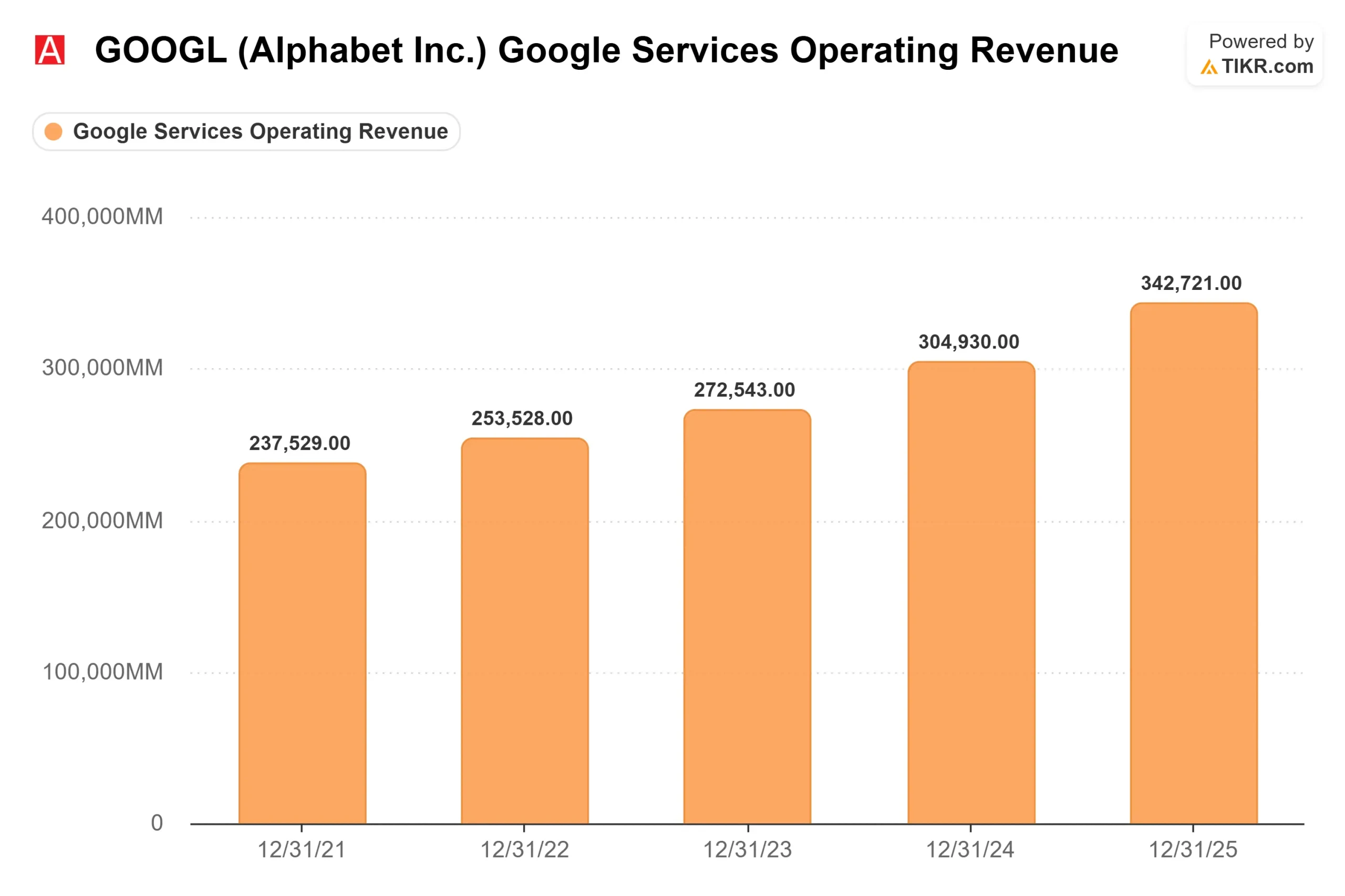

YouTube superó los 60.000 millones de dólares en ingresos combinados por publicidad y suscripciones durante todo el año 2025, según el comunicado de resultados del cuarto trimestre de 2025 de Alphabet, la primera vez que la empresa revelaba los ingresos totales de la plataforma como cifra independiente. Esto sitúa a YouTube por delante de Netflix, que registró 45.180 millones de dólares en el mismo periodo.

El detalle más importante es la mezcla. Un tercio de los ingresos de YouTube procede ahora de suscripciones, incluidos YouTube Premium, YouTube Music y YouTube TV. Esa parte está creciendo aproximadamente al doble del ritmo de la publicidad, según los comentarios de Mohan en la conferencia.

"YouTube Music y Premium tienen, desde el año pasado, más de 125 millones de suscriptores", dijo Mohan, "Este último trimestre fue cuando añadimos el mayor número de suscriptores no de prueba en la historia de Premium a nivel mundial, pero también en los EE.UU." El total de suscripciones de pago a través de YouTube y Google One alcanzó 350 millones en el primer trimestre de 2026, frente a 325 millones a finales de año, según el comunicado de resultados de Alphabet del primer trimestre de 2026.

Esto se debe a dos factores. En primer lugar, los niveles: YouTube TV lanzó 10 planes específicos por género, y YouTube Premium añadió una opción Premium Lite más económica. Mohan calificó ambas medidas de "expansión de TAM", diseñadas para atraer suscriptores que no pagarían el precio insignia, en lugar de canibalizar a los existentes. En segundo lugar, los precios: En mayo de 2026, YouTube subió por primera vez en tres años el precio de la suscripción Premium en Estados Unidos. A pesar de la subida, el primer trimestre fue el de mayor número de suscriptores jamás registrado. Ambas palancas funcionando simultáneamente es el volante de inercia trabajando como fue diseñado.

Ver estimaciones históricas y futuras de las acciones de Alphabet (¡Es gratis!) >>>

La sala de estar y los cortos cambian las matemáticas publicitarias

Los ingresos publicitarios de YouTube crecieron un 11% hasta los 9.900 millones de dólares en el primer trimestre de 2026, según el comunicado de Alphabet del primer trimestre. La historia estructural de la publicidad es más profunda que la tasa trimestral.

Más del 50% del tiempo de visionado de YouTube en EE.UU. se produce ahora en pantallas de televisión, con 200 millones de horas diarias en el salón de casa, según Mohan. La televisión conectada exige tarifas publicitarias más elevadas que el móvil, y la penetración de YouTube en el salón de casa le da un poder de fijación de precios que las plataformas centradas exclusivamente en el móvil no pueden igualar.

Shorts es el segundo cambio estructural. Mohan confirmó que Shorts ha alcanzado la paridad de ingresos por hora de visionado con el formato largo de YouTube en EE.UU. y otros mercados, y ha superado la paridad en algunos. Como Shorts se monetizaba antes con descuento, su rápido crecimiento diluía los ingresos combinados por visionado de YouTube. La paridad elimina ese lastre. Según Mohan, más de 500.000 creadores han etiquetado sus vídeos con enlaces a productos, convirtiendo a Shorts en un canal de conversión de compras además de su contribución publicitaria.

Mohan también describió directamente la ventaja del embudo completo de YouTube. Citó una campaña de Coach que consiguió un aumento del 60% en el conocimiento de la marca y 6 veces más en la consideración de compra, un resultado que ni las redes de rendimiento puro ni la televisión lineal tradicional pueden ofrecer por sí solas.

El Creador Moat Nadie Modela

La ventaja competitiva más duradera que describió Mohan es económica, no tecnológica.

"En los últimos cuatro años, hasta el año pasado, hemos pagado más de 100.000 millones de dólares a la economía de los creadores", afirmó Mohan. "Tenemos tres millones de creadores en nuestro Programa de Socios de YouTube que monetizan cada día". Un creador que obtiene ingresos íntegros en YouTube no tiene ninguna razón racional para reconstruir su audiencia en otro sitio, aunque un competidor le ofrezca un incentivo de pago a corto plazo.

Creadores no endémicos, atletas, famosos y figuras de los medios tradicionales están migrando hacia YouTube en lugar de alejarse de él. Al mismo tiempo, los YouTubers se están expandiendo fuera de la plataforma utilizando la audiencia que YouTube construyó para ellos. Mohan citó la regla "YouTube primero" de MrBeast como principio operativo de esta dinámica. La plataforma que mejor paga a los creadores y más distribuye sus contenidos es la que los retiene. Actualmente, YouTube hace ambas cosas.

Esta es la diferencia estructural con Netflix, que paga por cada hora de contenido que sirve. Los costes de contenido de YouTube se distribuyen entre 3 millones de socios monetizadores que crean voluntariamente.

La IA ya está en el producto

La integración de la IA en YouTube es visible en las métricas actuales, no en las promesas futuras.

Mohan citó la función Ask, una interfaz impulsada por Gemini que permite a los espectadores interactuar directamente con el contenido de vídeo debajo del reproductor: "Sólo en abril, 75 millones de usuarios la utilizaban con regularidad", dijo. El doblaje con IA, las herramientas de creación con IA y Ask Studio, que da a los creadores acceso en lenguaje natural a los análisis del canal, ya están en marcha. El calendario añade un catalizador a corto plazo. Google I/O, la conferencia anual de desarrolladores de Alphabet, se celebra los días 19 y 20 de mayo. Google preanunció el portátil Googlebook el 12 de mayo antes del evento, lo que indica un fuerte enfoque en Gemini. Mohan señaló que YouTube trabaja "muy estrechamente con DeepMind a diario", lo que significa que las actualizaciones de IA a nivel de plataforma tienden a llegar más rápido que a los competidores.

Comprueba cómo se comporta Alphabet frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 396,78

- Precio objetivo (medio): ~$616

- Rentabilidad potencial total: ~55%

- TIR anualizada: ~10% / año

El modelo de caso intermedio de TIKR utiliza una TCAC de los ingresos de alrededor del 15% hasta el 31/12/30 y un margen de ingresos netos de alrededor del 34%, llegando a un objetivo de unos 616 $. Los dos impulsores de los ingresos son Google Cloud, donde los más de 460.000 millones de dólares de cartera de Alphabet según su comunicado de resultados del primer trimestre de 2026 proporcionan una base de ingresos compuesta, y Google Services, donde el cambio en la combinación de suscripciones y la paridad de Shorts aumentan los ingresos por espectador sin incrementos proporcionales de los costes de contenido. El impulsor del margen es el apalancamiento operativo: Los ingresos operativos de Google Cloud pasaron de pérdidas en 2022 a 13.900 millones de dólares en 2025, según los datos de Segmentos de TIKR, y se espera una mayor expansión a medida que aumente la utilización de la infraestructura.

Los analistas son más conservadores. El precio objetivo medio de los analistas es de 427,89 dólares, según los datos de Street Targets de TIKR, lo que implica una subida de alrededor del 8% desde los niveles actuales. De los analistas seguidos por TIKR, 44 califican a GOOGL como Comprar y 13 como Superar, sin que ninguno emita una Vender.

En cuanto a los múltiplos de valoración, GOOGL cotiza a 19,77 veces EV/EBITDA NTM y 31,65 veces PER NTM según TIKR. Entre los pares de medios y servicios interactivos en la página de competidores de TIKR, Reddit (RDDT) cotiza a 18,18 veces EV/EBITDA NTM y Pinterest (PINS) a 7,55 veces EV/EBITDA NTM, ambos a fracciones de la escala y el perfil de margen de Alphabet. La prima está justificada; que se amplíe depende de la ejecución.

El principal riesgo es regulatorio. Los procedimientos antimonopolio en curso del Departamento de Justicia en torno a la tecnología publicitaria de Google siguen sin resolverse. Una desinversión forzosa de AdX, el mercado de publicidad digital de Alphabet, eliminaría ingresos importantes de la base del modelo. El flujo de caja libre también se comprime bruscamente en 2026 según las estimaciones a futuro de TIKR antes de recuperarse a medida que madura la infraestructura, lo cual es un riesgo temporal, no estructural.

Conclusión

El caso alcista de GOOGL ya no necesita defensa después del primer trimestre de 2026. Lo que la sesión MoffettNathanson de Mohan añadió es la capa de futuro: las suscripciones se escalonan en ambos extremos del espectro de precios, los cortos alcanzan la paridad de monetización con el formato largo y las herramientas de IA ya generan 75 millones de usuarios mensuales en una sola función.

El próximo punto de control son los resultados del segundo trimestre de 2026, previstos para finales de julio. La dirección señaló que los ingresos de Cloud habrían sido mayores si Alphabet hubiera podido satisfacer la demanda. Si Cloud se mantiene por encima del 50% de crecimiento en el segundo trimestre, el argumento a favor de la compresión del capex pierde su principal justificación. Si se desacelera materialmente, la cuestión de si entre 180.000 y 190.000 millones de dólares anuales en capex están por delante de la demanda se convierte en el negocio. La tasa de crecimiento del segundo trimestre de Cloud es la que hay que vigilar.

¿Debería invertir en Alphabet?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Alphabet y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Alphabet junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Alphabet en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!