Estadísticas clave de las acciones de AT&T

- Precio actual: $24.03

- Precio objetivo (medio): ~$41

- Objetivo de la calle: ~$30

- Rentabilidad potencial total: ~69%

- TIR anualizada: ~12% / año

- Reacción a los beneficios: +2.42% (4/22/26)

- Reducción máxima: -22.35% (1/27/26)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

AT&T Inc. (T) acaba de tener la semana más agitada de noticias estratégicas que ha producido en años. La FCC aprobó la adquisición del espectro de EchoStar por 23.000 millones de dólares. AT&T, T-Mobile y Verizon anunciaron una empresa conjunta para eliminar las zonas muertas inalámbricas. Y en la junta anual de accionistas del 15 de mayo, el consejero delegado John Stankey reafirmó el plan de la empresa de devolver más de 45.000 millones de dólares a los accionistas entre 2026 y 2028. Las acciones cayeron un 4,5% en la semana y cerraron el viernes a 24,03 dólares.

Esa reacción es la cuestión central. O bien los inversores están mirando más allá de los titulares y valorando los riesgos que la narrativa estratégica oculta, o bien la venta está creando una ventana a una acción que el modelo TIKR valora en torno a los 41 dólares, aproximadamente un 69% por encima de los niveles actuales.

Tras años de invertir en la mejor conectividad de su clase, ahora tenemos una ventaja estructural que otros no alcanzarán", afirmó Stankey en la reunión anual, y lo que los inversores debaten en realidad es si la intensidad de capital necesaria para construir esa ventaja está consumiendo los mismos beneficios que se supone que genera. Esa tensión es la que ha hecho bajar las acciones incluso cuando los titulares estratégicos apuntaban en otra dirección.

La semana que debería haber levantado las acciones

La FCC aprobó la adquisición de EchoStar por AT&T el 12 de mayo. AT&T adquiere aproximadamente 50 megahercios de espectro nacional por 23.000 millones de dólares: 30 MHz de capacidad de banda media de 3,45 GHz y 20 MHz de espectro de banda baja de 600 MHz. La FCC señaló que AT&T ya había desplegado el espectro de 3,45 GHz en 23.000 emplazamientos en virtud de una autorización temporal especial, aumentando las velocidades de descarga hasta en un 80% en todo el país antes de que se cerrara formalmente el acuerdo.

Al día siguiente, las tres mayores operadoras de EE.UU. anunciaron la creación de una empresa conjunta que utilizará la tecnología directa al dispositivo vía satélite para colmar las lagunas de cobertura en las zonas rurales y desatendidas. Stankey había señalado esta dirección en la reunión anual de la mañana anterior, describiendo la iniciativa como una forma de "fomentar un sólido ecosistema de satélites al por mayor que integre perfectamente estas capacidades a un precio atractivo en los servicios que ya ofrecemos".

Aun así, las acciones cayeron el 15 de mayo con más fuerza que el mercado en general. AT&T cayó un 2,52%, hasta 24,03 dólares, mientras que el S&P 500 retrocedió un 1,24% y Verizon un 1,47%.

Vea las estimaciones históricas y futuras de las acciones de AT&T (¡Es gratis!) >>>

Lo que realmente está impulsando la caída

La venta masiva no se debe al acuerdo sobre el espectro ni a la empresa en participación. Se trata del balance y de la trayectoria del flujo de caja libre que financian ambos.

Stankey reveló en la reunión anual que el apalancamiento pasará temporalmente a 3,2 veces la deuda neta en relación con el EBITDA ajustado tras el cierre de EchoStar, frente a 2,71 veces a finales del primer trimestre de 2026 y 2,53 veces a finales de 2025. El camino de vuelta al objetivo de 2,5 veces tardará aproximadamente tres años. AT&T tiene actualmente una deuda neta de 147.800 millones de dólares, a 2,93 veces deuda neta/EBITDA según datos de TIKR, y EchoStar la aumenta antes de reducirla.

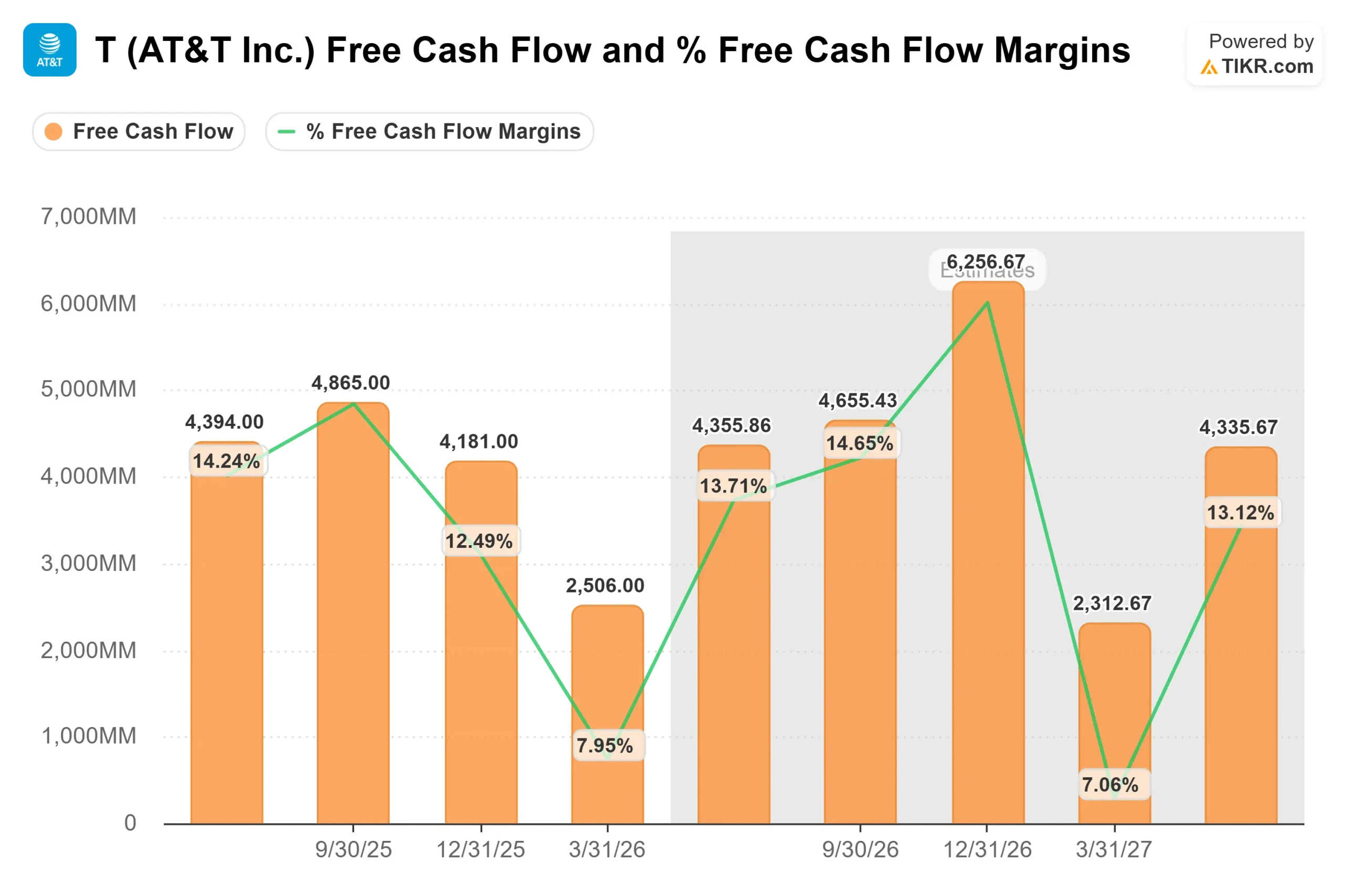

El flujo de caja libre aumenta la preocupación. El FCF del 1T 2026 fue de 2.506 millones de dólares, un 20% menos que los 3.146 millones del 1T 2025. El objetivo de FCF para todo el año de la dirección es de al menos 18.000 millones de dólares, con una previsión para el segundo trimestre de entre 4.000 y 4.500 millones de dólares, según los comentarios de la dirección sobre los beneficios del primer trimestre. El gasto de capital del 1T fue de 4.877 millones de dólares, y las previsiones de capex de la dirección para todo el año se sitúan entre 23.000 y 24.000 millones de dólares. Este nivel de gasto no se reducirá hasta que la integración de Lumen y la construcción de EchoStar superen sus fases más álgidas.

Por qué el argumento alcista es más sólido de lo que sugiere el precio

El argumento de los bajistas es casi exclusivamente un argumento de calendario: demasiado gasto ahora, demasiada deuda durante demasiado tiempo. El argumento alcista se basa en un volante de convergencia que ya está produciendo resultados mensurables.

Stankey lo dijo directamente: "Cada vez más personas eligen AT&T para todas sus necesidades de conectividad" La métrica clave detrás de esta afirmación es que el 42% de los clientes de Internet doméstico avanzado de AT&T ahora también contratan AT&T wireless. Los clientes de paquetes cambian menos, gastan más y cuesta menos retenerlos. Esta dinámica mejora los márgenes de beneficio estructuralmente, no sólo cíclicamente.

Los datos financieros respaldan esta trayectoria. Los ingresos del ejercicio 2025 ascendieron a 125.648 millones de dólares, un 2,7% más que en el mismo periodo del año anterior, con un EBITDA de 46.361 millones de dólares y un margen del 36,9%. Las estimaciones de consenso sobre el TIKR prevén que el EBITDA crezca hasta unos 48.000 millones de dólares en 2026 y unos 50.000 millones de dólares en 2027, con márgenes que aumentarán hasta el 37,1% y el 37,7%, respectivamente. La trayectoria es más constante que dramática, lo que conviene a una empresa con este nivel de deuda.

El espectro de EchoStar va más allá del balance. Stankey describió el cambio de la demanda en la reunión anual: "La inteligencia artificial va a transformar fundamentalmente los requisitos de la red, más allá de las velocidades de descarga, hacia la capacidad de soportar un tráfico más simétrico tanto en sentido ascendente como descendente y capacidades de latencia ultrabaja" La banda media de 3,45 GHz es precisamente la capacidad que soporta esos requisitos, y AT&T la desplegó a escala antes de que se cerrara formalmente el acuerdo.

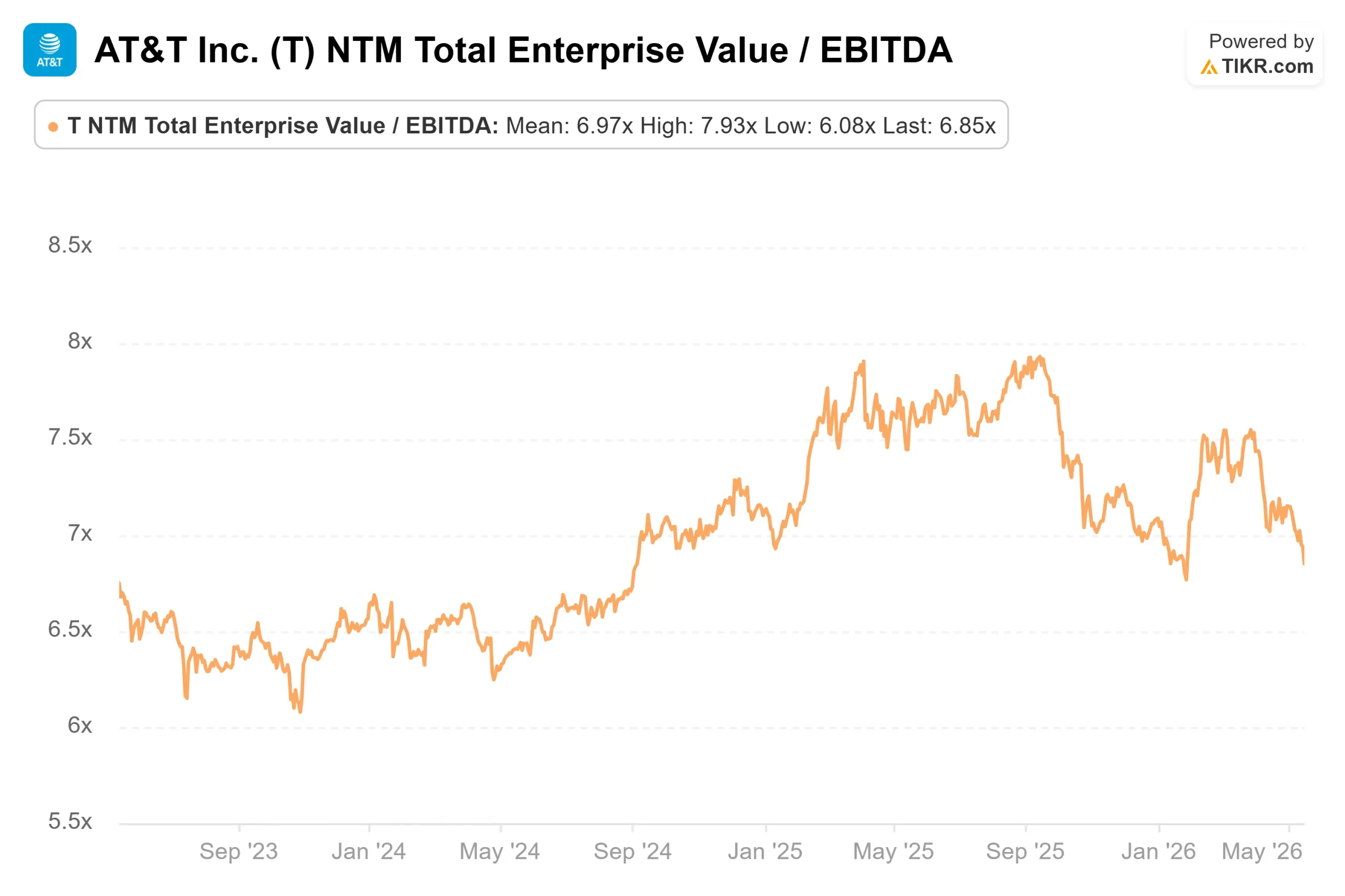

En cuanto a múltiplos de valoración, AT&T cotiza a 6,85 veces EV/EBITDA NTM. Verizon cotiza a 7,16 veces y Comcast a 5,20 veces, según la página de competidores de TIKR, con la mediana del grupo en 6,15 veces. La modesta prima de AT&T respecto a la mediana es defendible dada su mayor huella de fibra, su mayor tasa de convergencia y su comprometido programa de retorno de capital. A 10,19 veces el PER NTM, con una rentabilidad por dividendo del 4,7%, no parece cara en relación con sus homólogas o con su propia historia.

Vea cómo AT&T se comporta frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $24.03

- Precio Objetivo (Medio): ~$41

- Rentabilidad potencial total: ~69%

- TIR anualizada: ~12% / año

El modelo TIKR de caso medio valora AT&T en aproximadamente 41 $ el 31 de diciembre de 2030, lo que implica una rentabilidad total de alrededor del 69% y una TIR anualizada del 12% desde el precio actual de 24,03 $. El caso medio refleja el crecimiento de consenso y las hipótesis de margen visibles en las estimaciones a futuro de TIKR, sin requerir una fuerte revalorización ni un giro fundamental.

Los dos principales impulsores de la CAGR de los ingresos son el crecimiento de la penetración de la fibra y la estabilidad de los ingresos por servicios inalámbricos. El modelo supone un crecimiento anual de los ingresos de alrededor del 3% hasta 2030. El principal impulsor de los márgenes es el apalancamiento operativo a través de una estructura de costes de red en gran medida fija, con unos márgenes de EBITDA que se prevé aumenten del 36,9% en 2025 a aproximadamente el 38,7% en 2029.

El principal riesgo es la presión sobre el balance. Si la deuda neta/EBITDA se mantiene elevada más allá de los tres años que Stankey ha señalado, la flexibilidad en la asignación de capital se reduce y el objetivo de FCF se hace más difícil de defender. Si la penetración de la fibra se acelera y las tasas de convergencia superan el 42%, el flujo de caja libre se recupera antes de lo previsto, y el objetivo de ~41 dólares del caso medio puede resultar conservador.

Con una TIR anualizada en torno al 12%, alcanzar el caso medio no requiere una transformación drástica. Requiere que AT&T siga ejecutando lo que ha estado construyendo durante tres años.

Conclusión

La cifra a vigilar es el flujo de caja libre del 2T 2026, comunicado a finales de julio. La dirección estimó el FCF del 2T entre 4.000 y 4.500 millones de dólares. Si se sitúa en ese rango, el descenso del 1T se considera estacional y el objetivo de 18.000 millones de dólares para todo el año se mantiene intacto. Si vuelve a fallar, la cuestión de si ese objetivo es alcanzable se hace inevitable.

El espectro, la empresa conjunta y la historia de la convergencia son reales. También lo es la deuda. A finales de julio, los inversores sabrán si la semana estratégica más importante de AT&T en años empieza a ser rentable.

¿Debería invertir en AT&T?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque AT&T y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir AT&T junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar AT&T en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!