Estadísticas clave de las acciones de Carvana

- Rango de 52 Semanas: $54 a $97

- Precio actual: $67

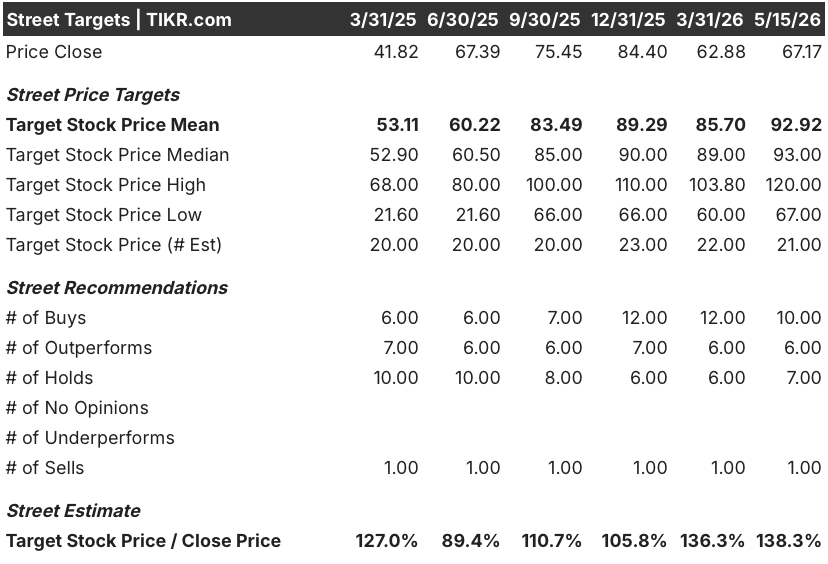

- Objetivo medio de Street: $93

- Objetivo máximo de la calle: 120 $.

- Consenso de analistas: 10 compran / 6 superan / 7 mantienen / 0 pierden / 1 venden

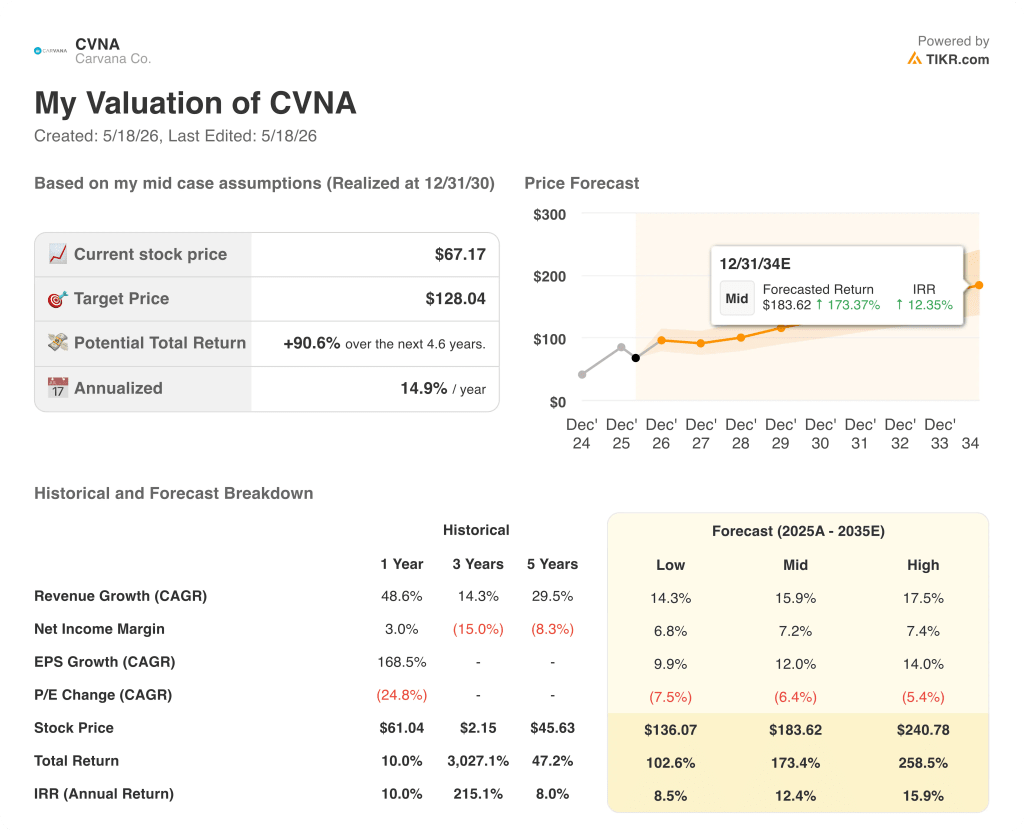

- Modelo Objetivo TIKR (Dic. 2030): $128

Carvana cierra el primer trimestre con un sexto trimestre consecutivo de crecimiento del 40% mientras el equipo de reconocimiento soluciona su único tropiezo

Carvana Co.(CVNA), el minorista de coches usados en línea más conocido por sus máquinas expendedoras de vehículos del tamaño de una torre, entregó un sexto trimestre consecutivo de al menos un 40% de crecimiento interanual de unidades minoristas después de las ganancias del primer trimestre de 2026 el 29 de abril.

La cifra principal fue de 187.393 unidades vendidas, un 40% más que en el mismo periodo del año anterior y un nuevo récord para la empresa.

Los ingresos aumentaron un 52%, hasta 6 430 millones de dólares, superando en más de 350 millones la estimación de consenso de 6 080 millones de dólares.

El EBITDA ajustado alcanzó los 672 millones de dólares, también un nuevo récord, superando la estimación de consenso de 648,86 millones de dólares, con un margen de EBITDA ajustado del 10,4%.

El beneficio neto fue de 405 millones de dólares, frente a los 373 millones del primer trimestre de 2025, a pesar de los 42 millones de dólares de viento en contra por cambios en el valor razonable de los warrants.

La única noticia operativa del trimestre fue el reacondicionamiento: Carvana había señalado elevados costes de reacondicionamiento en el cuarto trimestre de 2025, y el primer trimestre confirmó que el equipo había corregido el rumbo, con el CEO Ernie García señalando en la llamada de ganancias: "En lo que va de abril, estamos operando justo por debajo de nuestro mejor momento en eficiencia laboral en toda la red."

García fue directo sobre lo que impulsó la corrección: nuevas herramientas de planificación integradas en IA que ayudan a los gerentes a optimizar la dotación de personal en todas las líneas de producción, construidas y desplegadas en semanas por un equipo de producto que pasó tiempo en la planta en las instalaciones con las brechas de rendimiento más pronunciadas.

Para el segundo trimestre, Carvana prevé récords secuenciales tanto en unidades vendidas como en EBITDA ajustado, asumiendo un entorno operativo estable.

El desdoblamiento de acciones 5 por 1 aprobado en la junta anual del 5 de mayo entró en vigor el 8 de mayo, reajustando el precio de la acción a un nivel más asequible y dejando inalterada la tesis empresarial subyacente.

La opinión de Wall Street sobre las acciones de CVNA

La tesis sobre las acciones de Carvana al entrar en el 1T era simple: la compañía había demostrado que podía crecer al 40% mientras generaba un EBITDA significativo, pero un tropiezo en la eficiencia del reacondicionamiento durante el 4T 2025 dio a los osos un punto de apoyo, con la preocupación de que escalar a esta velocidad estaba produciendo un deslizamiento operativo que podría erosionar la historia del margen.

El 1T respondió directamente a esta preocupación.

Los ingresos aumentaron un 52% interanual, hasta 6 430 millones de dólares, frente a un consenso de 6 080 millones de dólares, y el EBITDA ajustado creció un 37,7%, hasta 672 millones de dólares, frente a un consenso de 648,86 millones de dólares, lo que demuestra que el problema del reconocimiento del cuarto trimestre fue un bache operativo corregible y no un fallo estructural del modelo.

La calle respondió con convicción: 17 de 26 analistas califican CVNA de compra o compra fuerte, 8 la consideran mantener y 1 recomienda vender, con un precio objetivo medio de Wall Street de unos 93 dólares a los niveles actuales, lo que implica un alza de alrededor del 38% desde el cierre del 15 de mayo de 67 dólares.

De cara al futuro, el consenso prevé que los ingresos del segundo trimestre de 2026 ronden los 6 840 millones de dólares, lo que supone un incremento interanual del 41%, y que el EBITDA de todo el ejercicio 2026 crezca en torno al 27%, hasta 760 millones de dólares, sólo en el segundo trimestre.

Los argumentos alcistas se basan en tres factores: un entorno de demanda de coches usados estructuralmente favorable en el que los precios medios de los vehículos nuevos rondan los 50.000 dólares, un modelo verticalmente integrado cuya economía mejora a escala, y un objetivo fijado hace tiempo de 3 millones de coches al año con un margen de EBITDA ajustado del 13,5% para 2030-2035, que se hace más creíble cada vez que llega un trimestre de crecimiento del 40%.

Los argumentos bajistas se centran en la trayectoria del beneficio bruto por unidad: el GPU minorista no-GAAP disminuyó interanualmente en el primer trimestre debido a los mayores costes de reacondicionamiento y a los menores gastos de envío, y la dirección pronosticó una mayor presión interanual del GPU en el segundo trimestre por el impacto de entre 100 y 200 dólares del estrechamiento de los diferenciales mayorista-minorista en todo el sector.

García abordó la compresión de los diferenciales directamente en la llamada, caracterizándola como transitoria: "El mercado mayorista está por delante del minorista, y eso nos llevó a la llamada".

¿Qué dice el modelo de valoración?

El caso base de TIKR valora Carvana en 128 dólares por acción en diciembre de 2030, anclado a una CAGR de ingresos de alrededor del 16% desde 2025 hasta 2035 y una suposición de margen de beneficio neto del 7%, consistente con el propio marco a largo plazo de la compañía de escalar hacia márgenes EBITDA ajustados del 13,5% a medida que los costes fijos se apalancan contra una base de unidades en crecimiento.

A 67 dólares, frente a un objetivo medio de 128 dólares de TIKR, con un potencial de rentabilidad total de casi el 91% y una TIR anualizada de alrededor del 15%, las acciones de Carvana están infravaloradas en relación con la trayectoria de crecimiento y márgenes que contempla el modelo.

La tensión central no es si Carvana puede crecer: es si el camino hacia un margen EBITDA ajustado del 13,5% pasa por un año más de vientos en contra de la GPU o si la reconciliación acelera el calendario.

Caso alcista

- Seis trimestres consecutivos de crecimiento del 40% de las unidades, con el segundo trimestre orientado a un nuevo récord secuencial, estableciendo una línea de base que hace que el objetivo de 3 millones de coches al año sea estructuralmente creíble.

- La hipótesis optimista de TIKR valora CVNA en unos 241 dólares por acción hasta 2035, lo que implica una rentabilidad total de alrededor del 259% desde los niveles actuales, con una CAGR de ingresos de alrededor del 17,5% y unos márgenes de ingresos netos del 7,4%.

- La eficiencia de la mano de obra de reconocimiento ha vuelto a ser la mejor de la empresa desde abril, y en los próximos meses se desplegarán nuevas herramientas de planificación centralizada en toda la red de instalaciones.

- ADESA Clear, la plataforma digital de subastas al por mayor de la empresa, funciona ahora con una calidad que la dirección describe como "la mejor de su clase", creando una ventaja de abastecimiento que se incrementa a medida que crece la base minorista.

- TIR anualizada de alrededor del 16% en el caso optimista, frente a un precio actual que ya refleja un descuento del 31% respecto al máximo de 52 semanas de 97,38 $.

Caso negativo

- El GPU minorista no ajustado a GAAP se redujo interanualmente en el primer trimestre, y la dirección estimó que el GPU del segundo trimestre bajaría entre 100 y 200 dólares adicionales debido al estrechamiento de los diferenciales entre mayoristas y minoristas, lo que ejercería presión sobre los márgenes a corto plazo de un negocio en el que el GPU es la principal palanca para alcanzar unos márgenes de EBITDA ajustado del 13,5

- TIKR valora CVNA en torno a 136 dólares por acción, lo que implica una rentabilidad total de alrededor del 103%, pero una TIR anualizada de alrededor del 8,5%, significativamente por debajo de la tasa de referencia para algunos inversores.

- El margen de beneficio neto histórico de 5 años ha sido negativo por término medio del 8,3%, lo que significa que la transición a una rentabilidad sostenida con márgenes netos del 7,2% en el caso medio es una previsión, no un historial demostrado.

- En abril, BofA rebajó la calificación de CVNA a neutral, citando los riesgos macroeconómicos para los consumidores de rentas bajas y medias derivados de los elevados precios de la gasolina y el endurecimiento de las condiciones crediticias.

- La venta con información privilegiada ha sido constante en los puestos de director financiero, director de operaciones y vicepresidente de contabilidad hasta abril y mayo de 2026, lo que no invalida la tesis, pero merece la pena vigilar los cambios de patrón.

¿Están infravaloradas las acciones de Carvana en estos momentos?

El caso base de TIKR valora Carvana en 128 $ por acción, lo que implica una rentabilidad total de alrededor del 91% desde el precio actual de 67,17 $ y una TIR anualizada de alrededor del 15%.

Con 16 analistas que califican a CVNA de compra o superior a la media y un objetivo medio de Wall Street en torno a 93 dólares, el consenso respalda esta opinión.

La variable clave es la GPU: si los diferenciales entre mayoristas y minoristas se normalizan como espera la dirección, es probable que la mejora del segundo trimestre eleve aún más los objetivos.

¿Qué opinan los analistas de las acciones de CVNA?

A 15 de mayo de 2026, 10 analistas califican a CVNA de compra, 6 de superventas, 7 de mantener y 1 de vender, con un objetivo medio de Wall Street de unos 93 $. El recorrido alcista implícito desde el precio actual de 67 $ es de aproximadamente el 38%.

El grupo de subidas de objetivos posteriores al primer trimestre de BTIG y J.P. Morgan refleja la creciente convicción de que el tropiezo del reacondicionamiento en el cuarto trimestre fue un acontecimiento de un trimestre, no un problema estructural.

¿Cuáles son las perspectivas para las acciones de CVNA en 2026?

Carvana pronosticó para el segundo trimestre de 2026 récords secuenciales tanto en unidades vendidas al por menor como en EBITDA ajustado, prolongando seis trimestres consecutivos de crecimiento de unidades de al menos el 40%. El consenso proyecta unos ingresos para todo el año 2026 cercanos a los 27.000 millones de dólares.

La principal variable es si la compresión de los diferenciales entre mayoristas y minoristas, que la dirección señaló como un lastre de 100 a 200 millones de dólares en el segundo trimestre, resulta transitoria, como indicó García, o persiste en el segundo semestre.

Debería invertir en Carvana Co.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Carvana Co. y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Carvana Co. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CVNA en TIKR →.