Estadísticas clave de las acciones de Bristol-Myers Squibb

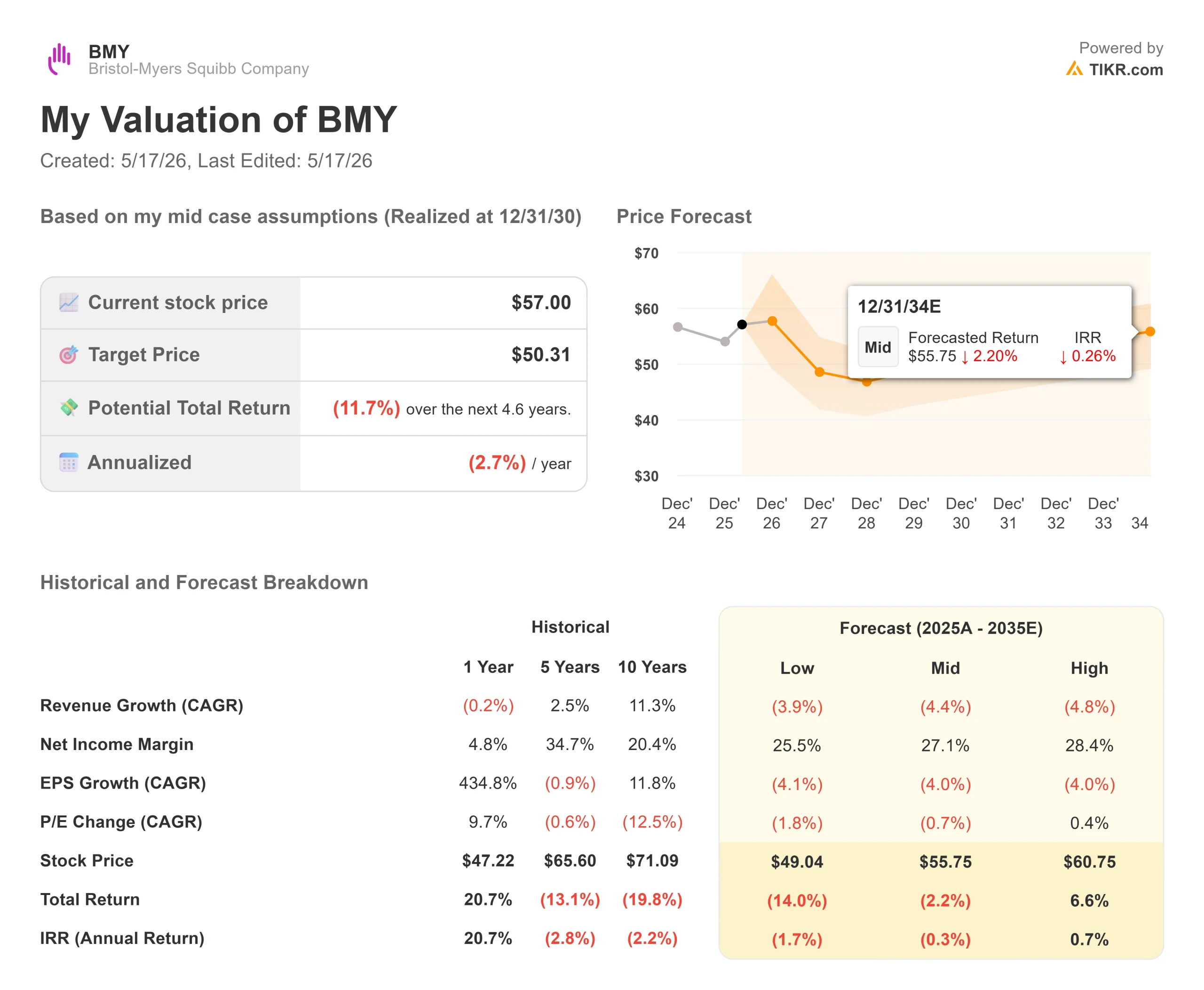

- Precio actual: $57

- Precio Objetivo (Caso Alto): ~$61

- Precio objetivo (caso medio): ~$50

- Objetivo de la calle: ~63 $.

- Rentabilidad total potencial (caso alto): ~7%

- TIR anualizada (caso alto): ~1%/año

- Reacción a los beneficios: (3,91%) el 30/4/26

- Reducción máxima: (15,96%) el 29/10/25

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Bristol-Myers Squibb (BMY) lleva dos años pidiendo paciencia a los inversores. Los acantilados de patentes en ELIQUIS y OPDIVO son reales, los ingresos están disminuyendo y las acciones se sitúan un 9% por debajo de su máximo de 52 semanas. El debate que mantienen los inversores no es si la presión es real, sino si el oleoducto es lo bastante grande y está lo bastante cerca como para que importe antes de que se agrave el daño.

El 14 de mayo de 2026, el mismo día en que la empresa anunció una colaboración de 15.200 millones de dólares con la china Hengrui Pharma que abarca 13 programas oncológicos e inmunológicos en fase inicial, el director comercial Adam Lenkowsky compareció en la Bank of America Global Healthcare Conference y expuso el caso en detalle.

La cartera de crecimiento es real, pero las matemáticas siguen siendo difíciles

La señal más clara del primer trimestre de 2026: la cartera de crecimiento creció un 12% interanual, como confirmó Lenkowsky. Para una empresa de 48.000 millones de dólares, no es una cifra trivial.

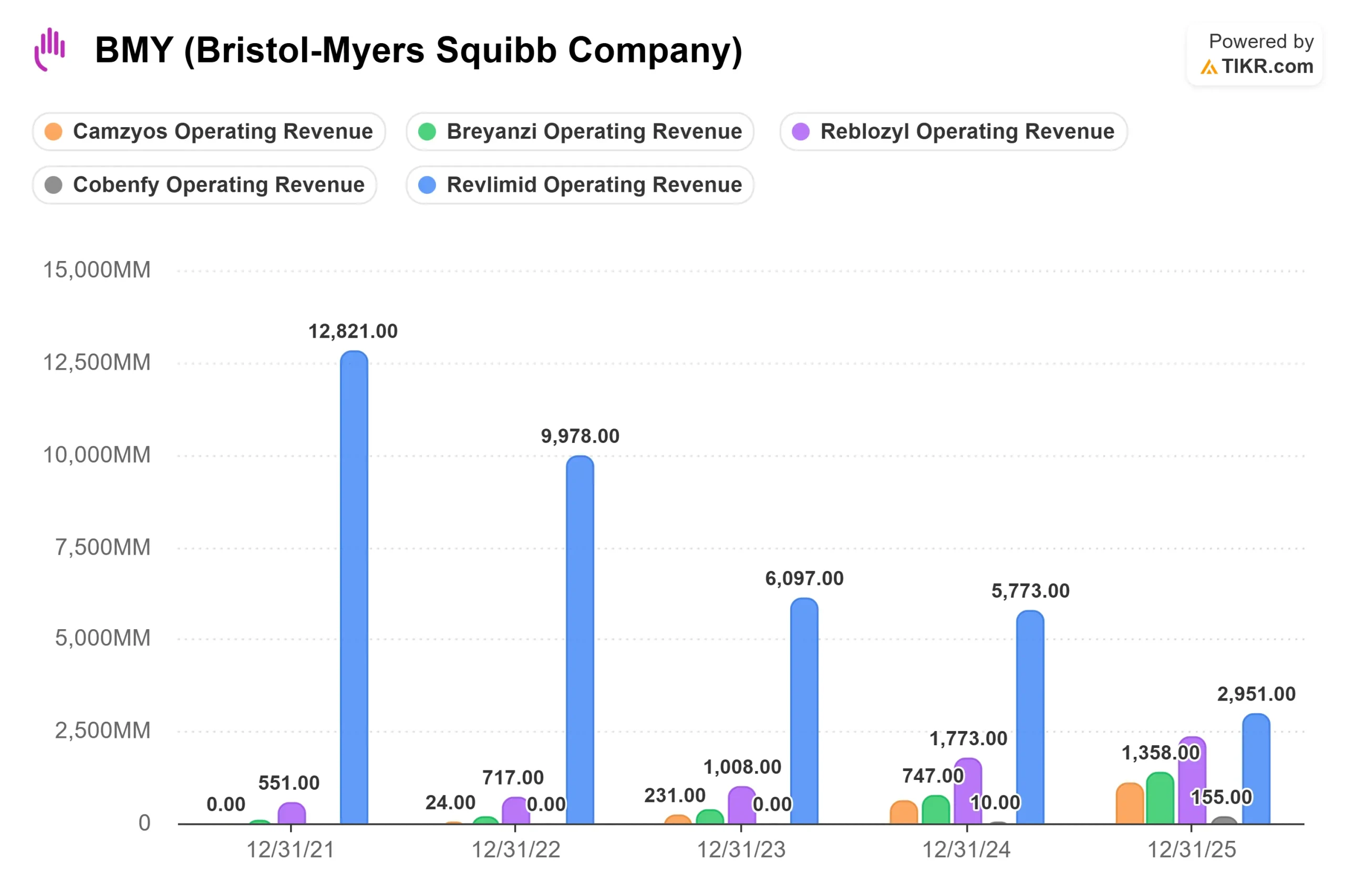

Tres productos impulsan la mayor parte. REBLOZYL, que trata la anemia, generó 2.327 millones de dólares en 2025. BREYANZI, una terapia celular CAR-T para el linfoma de células B grandes recidivante o refractario y otros cánceres sanguíneos, alcanzó los 1.358 millones de dólares. CAMZYOS, el fármaco contra la cardiomiopatía obstructiva, alcanzó los 1.068 millones de dólares. Las tres cifras son datos reales del segmento TIKR. ELIQUIS sigue siendo el motor de la tesorería, con 14.443 millones de dólares en 2025, y la dirección prevé un crecimiento de dos dígitos este año.

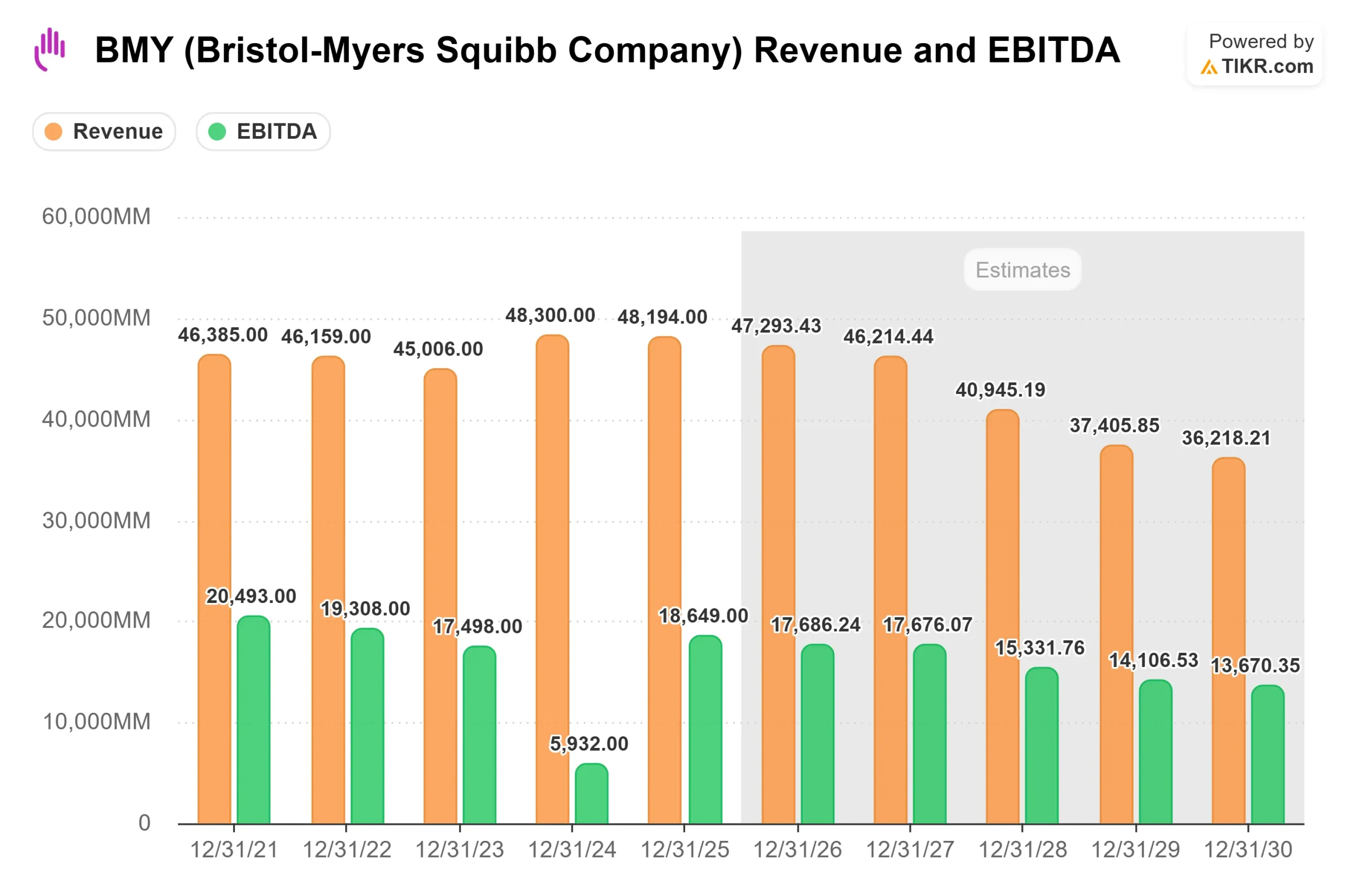

Lo que hay detrás de estos pilares es la historia más difícil. REVLIMID generó 12.821 millones de dólares en 2021 y descendió a 2.951 millones en 2025 con la llegada de la plena competencia de los genéricos. Las estimaciones de consenso de TIKR muestran un descenso de los ingresos totales de 48.194 millones de dólares en 2025 a unos 36.218 millones de dólares en 2030, una tasa de crecimiento anual compuesto de alrededor del (2,7%) durante ese periodo. Los productos que existen hoy en día están gestionando un retroceso. Los productos aún no aprobados son la tesis.

Ver estimaciones históricas y a futuro de las acciones de Bristol-Myers Squibb (¡Es gratis!) >>>

Tres cosas que los inversores no deberían perderse

CAMZYOS tiene un verdadero foso competitivo por ahora. Un nuevo competidor se ha introducido en el mercado de la cardiomiopatía hipertrófica obstructiva (oHCM), una enfermedad que provoca un engrosamiento anormal del músculo cardíaco. Lenkowsky se sinceró sobre lo que está observando: los médicos que han probado el medicamento de la competencia están recurriendo por defecto a la dosificación establecida de CAMZYOS: "La mayoría de los pacientes toman 5 ó 10 miligramos", afirmó. "BMS también se ha asociado con Viz.ai, una empresa de diagnóstico por inteligencia artificial que actualmente opera en unos 120 centros de excelencia y que ha analizado más de 3 millones de ecocardiogramas para mejorar las tasas de diagnóstico. Con aproximadamente 100.000 pacientes diagnosticados de oHCM aún sin tratamiento, el recorrido sigue siendo real incluso con un segundo participante en el mercado. Tanto la asociación con Viz.ai como las cifras de pacientes fueron confirmadas por Lenkowsky.

La verdadera historia de COBENFY es el Alzheimer, no la esquizofrenia. COBENFY, aprobado para la esquizofrenia y distinguido por su mecanismo de receptor muscarínico, completamente diferente de todos los antipsicóticos existentes, generó 155 millones de dólares de ingresos en todo el año 2025, según datos del segmento TIKR. Lenkowsky reconoció sin ambages el ritmo: "COBENFY está registrando un crecimiento constante", pero su verdadero argumento fue lo que vendrá después. Todos los antipsicóticos existentes llevan una advertencia de recuadro negro para los pacientes ancianos con demencia. COBENFY no. BMS está llevando a cabo el programa pivotal ADEPT en la psicosis de la enfermedad de Alzheimer, cuyos datos se esperan para finales de 2026 por gestión. Si la lectura de esos ensayos es positiva, la población destinataria se amplía mucho más allá de la esquizofrenia, y la asimetría reglamentaria se convierte en el argumento comercial en los entornos de atención a largo plazo.

Milvexian es el mayor acontecimiento binario del calendario. Milvexian es un anticoagulante experimental que BMS está desarrollando conjuntamente con Johnson & Johnson, dirigido a pacientes con fibrilación auricular que necesitan prevenir el ictus con menos riesgo de hemorragia que las opciones actuales. Lenkowsky expuso la oportunidad en términos directos: aproximadamente el 40% de los cerca de 10 millones de pacientes diagnosticados de fibrilación auricular en EE.UU. no reciben tratamiento, reciben un tratamiento insuficiente o han interrumpido el tratamiento, en gran medida por motivos de hemorragia. Los resultados de OCEANIC-AF se esperan para finales de 2026, según la dirección. Se trata del acontecimiento binario de mayor trascendencia para la trayectoria de ingresos a largo plazo de BMY. Tanto la cifra de 10 millones de pacientes como la estimación del 40% fueron declaradas por Lenkowsky.

El acuerdo con Hengrui: Estrategia correcta, calendario largo

La colaboración con Hengrui, por valor de 15.200 millones de dólares, se ha estructurado cuidadosamente: BMS compromete 600 millones por adelantado y hasta 950 millones hasta 2028. El resto depende de los hitos. Los 13 programas se encuentran en fase inicial y aún no han entrado en ensayos con humanos, por lo que el impacto a corto plazo es manejable y el acuerdo no modifica las finanzas de 2026.

La lógica estratégica se centra en 2030 y más allá. Cuando lleguen los biosimilares de OPDIVO, BMS necesitará una nueva generación de combinaciones inmuno-oncológicas. Los activos de Hengrui se unen a una cartera que ya incluye pumitamig, un anticuerpo biespecífico PD-L1/VEGF-A con siete ensayos activos de fase 3 en cánceres de pulmón, mama y gástrico, según confirmó Lenkowsky. Es la estrategia correcta a largo plazo. También es una historia para 2029.

Cómo cotiza BMY frente a sus homólogas

A 57 dólares, BMY cotiza a 8,26 veces EV/EBITDA N TM y 9,30 veces PER NTM, según TIKR. Se trata de un fuerte descuento frente a Johnson & Johnson, con 15,46 veces EV/EBITDA NTM, y Merck, con 13,47 veces. Incluso Pfizer, que atraviesa su propia transición de ingresos posterior a COVID, cotiza a 8,03 veces, casi en línea con BMY. El descuento refleja un juicio específico del mercado: JNJ y MRK tienen trayectorias de beneficios a corto plazo más limpias y un riesgo menos concentrado que BMY. De los 30 analistas que cubren BMY por TIKR, 6 tienen calificaciones de "Comprar", 4 de "Superar", 18 de "Mantener", 1 de "Sin opinión" y 1 de "Vender". El objetivo de consenso se sitúa en torno a los 63 dólares, lo que implica un alza de aproximadamente el 10% desde los niveles actuales. El mercado no está valorando el fracaso, sino la incertidumbre.

Vea cómo se comporta Bristol-Myers Squibb frente a sus homólogas en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $57.00

- Precio Objetivo (Caso Alto): ~$61

- Rentabilidad Total Potencial (Caso Alto): ~7%

- TIR anualizada (caso alto): ~1%/año

El modelo TIKR no favorece el caso alcista en su escenario de caso medio, que proyecta un objetivo de alrededor de 50 $ para el 31/12/30, una rentabilidad total del (11,7%) y una TIR anualizada del (2,7%) a partir de 57 $. El escenario de caso alto, que implica alrededor de 61 $, se utiliza aquí porque enmarca la pregunta de inversión correcta: ¿qué tiene que ir bien?

Los dos factores que impulsan los ingresos en el escenario optimista son un crecimiento sostenido de dos dígitos en la cartera de crecimiento principal y la obtención de al menos un producto en fase de desarrollo significativo, lo más probable Milvexian o COBENFY, en la enfermedad de Alzheimer, que aporte nuevos ingresos para 2029 o 2030. El factor impulsor de los márgenes es la recuperación de los márgenes de ingresos netos en torno al 27% a medida que se amortiza la adquisición, según las hipótesis del modelo TIKR. El riesgo principal es un fallo milvexiano o el fracaso de COBENFY Alzheimer; cualquiera de los dos escenarios empuja el resultado hacia el objetivo del caso medio.

El caso intermedio no es un riesgo de cola. Es lo que ocurriría si el oleoducto no cumpliera los plazos previstos. La rentabilidad por dividendo del 4,5% y el flujo de caja libre para el ejercicio de 2025 de 12.845 millones de dólares, según TIKR, proporcionan un suelo. Pero los ingresos por sí solos no justifican poseer BMY a 57 $ en un horizonte de cinco años. El gasoducto tiene que contribuir.

Conclusión

Los próximos seis meses definirán más la trayectoria de BMY que cualquier cosa que diga la dirección en BofA. Según la dirección, se esperan datos milvexianos de OCEANIC-AF para finales de 2026. El umbral es específico: una reducción estadísticamente significativa de las hemorragias frente a ELIQUIS, con un cociente de riesgo de ictus cercano a 1. Si milvexian supera ese listón, la sucesión de ELIQUIS se convierte en una realidad comercial a corto plazo, y el múltiplo tiene margen para expandirse. Si el cociente de riesgos resulta desfavorable, incluso dentro de un rango aceptable, la aceptación comercial se reduce drásticamente a los subgrupos de alto riesgo de hemorragia y los ingresos a largo plazo se debilitan considerablemente.

Cuidado con la lectura milvexiana. No sólo el titular. El gráfico del bosque.

¿Debería invertir en Bristol-Myers Squibb?

La única forma de saberlo es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Bristol-Myers Squibb y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Bristol-Myers Squibb junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Bristol-Myers Squibb en TIKR Gratis →.

Buscas nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!