Estadísticas clave: James Hardie Industries (JHX) - 4º trimestre del ejercicio 2026

- Precio actual: ~$19 a 20 de mayo de 2026

- Ingresos en todo el año fiscal 2026: 4.800 millones de dólares, +25% interanual.

- BPA ajustado para todo elejercicio 202026: 0,30 dólares (cuarto trimestre); EBITDA ajustado para todo el ejercicio de 1.270 millones de dólares.

- Ingresos del cuarto trimestre del ejercicio 2026: 1.400 millones de dólares, +45% interanual.

- BPA ajustado del cuarto trimestre del ejercicio 2026: 0,30 dólares.

- Previsión de ingresos para el ejercicio 202027: entre 5.250 y 5.410 millones de dólares (crecimiento pro forma del 0 % al 3 %; crecimiento orgánico del 1 % al 4 %).

- EBITDA ajustado previsto para el ejercicio 2020: entre 1.450 y 1.500 millones de dólares

- Precio objetivo del modelo TIKR: 33 $ (caso medio)

- Plusvalía implícita: +74% desde el precio actual

El cuarto trimestre de JHX superó las expectativas. La pregunta es si el año fiscal 2027 puede absorber 100 millones de dólares en nueva presión de costes

James Hardie Industries(JHX) Q4 FY2026 ingresos llegó a $ 1.4B, un 45% interanual, con EBITDA ajustado de $ 381M en un margen del 27,1%, por encima de las expectativas.

La adquisición de AZEK explica gran parte de ese crecimiento, con 445 millones de dólares de ingresos adquiridos incluidos en la cifra del cuarto trimestre, según el director financiero Ryan Lada en la conferencia sobre resultados del cuarto trimestre.

En términos orgánicos, las ventas netas del cuarto trimestre descendieron un 1%, y las ventas netas orgánicas de todo el año descendieron un 2%, reflejando la debilidad del negocio principal de fibrocemento.

El segmento Siding & Trim registró unas ventas netas en el cuarto trimestre de 767 millones de dólares, un 7% más, con un EBITDA ajustado de 253 millones de dólares y un margen del 33%.

El clima perturbó el trimestre a principios de febrero y marzo, con precipitaciones y tormentas por encima de la media en mercados clave, y la dirección estimó el impacto del clima en las ventas de fibrocemento en aproximadamente 20 millones de dólares en el trimestre, según Ryan Lada en la llamada de resultados del cuarto trimestre.

Las ventas netas del cuarto trimestre de Deck, Rail & Accessories ascendieron a 345 millones de dólares, un 5% más, con un EBITDA ajustado de 98 millones de dólares y un margen del 28%.

Según Ryan Lada en la conferencia sobre resultados del cuarto trimestre, las ventas de DR&A crecieron a un ritmo de un solo dígito en el cuarto trimestre, superando el fuerte crecimiento del año anterior.

El segmento de Australia y Nueva Zelanda registró unas ventas netas en el cuarto trimestre de 140 millones de dólares, un 18% más, impulsadas principalmente por el tipo de cambio, con un EBITDA ajustado de 50 millones de dólares y un margen del 36%.

Europa aportó unas ventas netas en el cuarto trimestre de 152 millones de dólares, un 13% más, impulsadas principalmente por el tipo de cambio, con un EBITDA ajustado de 23 millones de dólares y un margen del 15%.

Para el conjunto del año, el flujo de caja libre alcanzó los 314 millones de dólares, reflejando los costes relacionados con la integración y las adquisiciones que pesaron sobre la cifra, según el CEO Aaron Erter en la llamada de resultados del 4T.

Las previsiones para 2020 apuntan a unas ventas netas de entre 5.250 y 5.410 millones de dólares y un EBITDA ajustado de entre 1.450 y 1.500 millones de dólares, con un flujo de caja libre que se espera supere los 500 millones de dólares a medida que se reduzcan los costes de integración.

La dirección también señaló una inflación de entre 80 y 100 millones de dólares en nuevos costes para el ejercicio 202027, impulsada en gran medida por el impacto del conflicto de Oriente Medio en las materias primas, el transporte y los insumos energéticos, con aproximadamente dos tercios de esa presión en Norteamérica, según Ryan Lada en la conferencia sobre resultados del cuarto trimestre.

Las sinergias de costes se situarán en unos 80 millones de dólares en 2020, frente a un objetivo inicial de 42 millones de dólares, y las sinergias de ingresos comerciales alcanzarán los 125 millones de dólares en 2020.

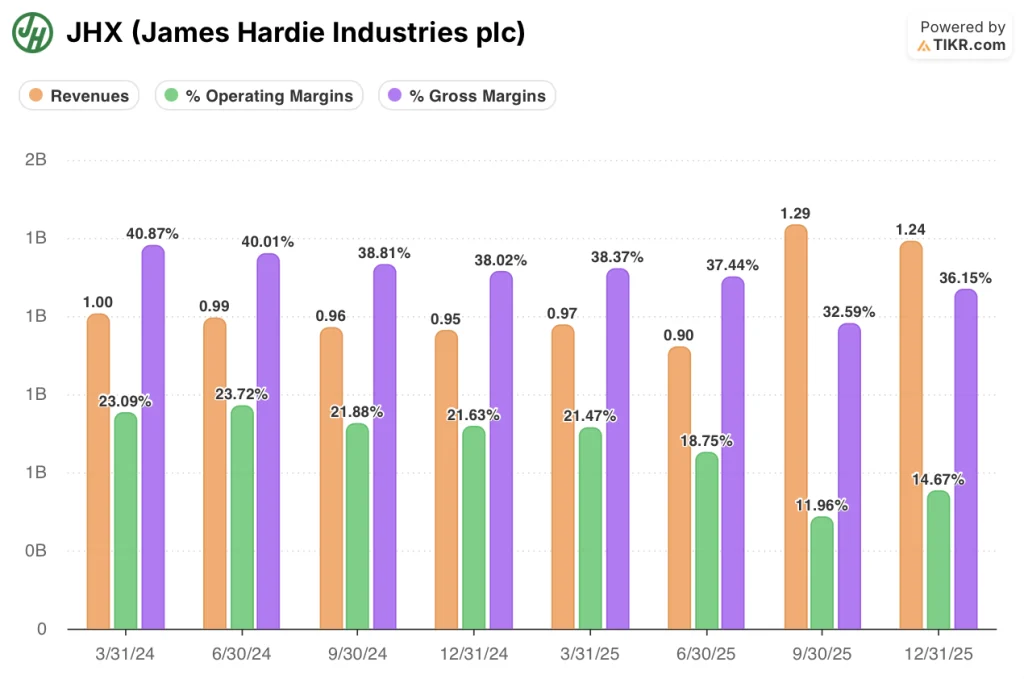

Del margen máximo a la compresión del año de integración: Lo que muestra la cuenta de resultados

La cuenta de resultados muestra una clara compresión a lo largo de los últimos ocho trimestres, con la adquisición de AZEK remodelando la estructura de costes a partir del tercer trimestre del ejercicio 2026.

El margen de explotación alcanzó un máximo del 24% en el segundo trimestre del ejercicio 2024 y tendió a la baja de forma constante durante el ejercicio 2025, alcanzando el 21% en el primer trimestre del ejercicio 2025 antes de caer más bruscamente en el segundo trimestre del ejercicio 2025 hasta el 19%.

El descenso se aceleró en la segunda mitad del ejercicio, con un margen operativo del 12% en el tercer trimestre de 2025, cuando los costes de integración de AZEK entraron en la cuenta de resultados.

En el cuarto trimestre de 2026, el margen operativo se recuperó hasta el 15%, frente al 12% del tercer trimestre, a medida que los beneficios iniciales de la optimización de la planta comenzaron a fluir.

El margen bruto siguió un arco similar, alcanzando un máximo del 41% en el primer trimestre de 2024 y comprimiéndose hasta el 37% en el primer trimestre de 2025, antes de caer aún más hasta el 33% en el tercer trimestre de 2025; el cuarto trimestre de 2026 muestra una recuperación parcial hasta el 36%.

Los ingresos aumentaron drásticamente con la adquisición, pasando de 970 millones de dólares en el primer trimestre de 2025 a 1.290 millones en el tercer y cuarto trimestre de 2025 y 1.240 millones en el cuarto trimestre de 2026.

La dirección atribuyó la pronta recuperación del margen a la optimización de la huella de la planta y a la gestión de gastos, incluidos 25 millones de dólares en ahorros anualizados por cierres de plantas realizados en el cuarto trimestre, según Ryan Lada en la llamada de resultados del cuarto trimestre.

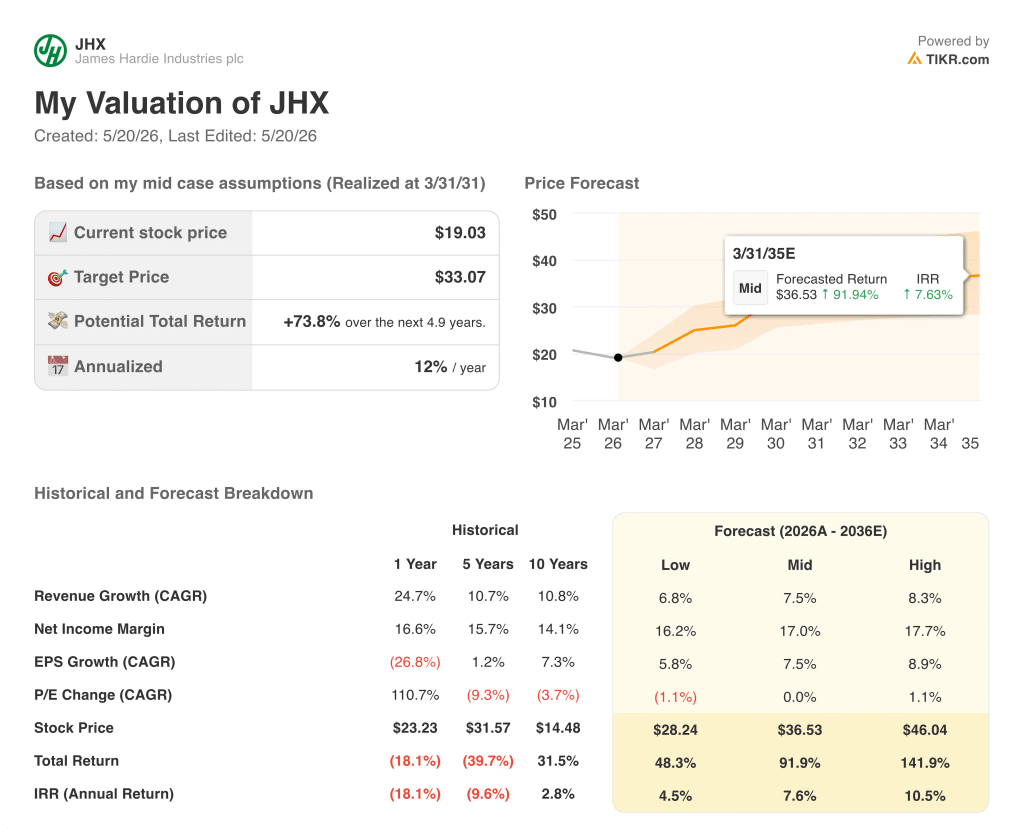

El modelo TIKR valora una revalorización que requiere una ejecución de márgenes que la empresa aún no ha demostrado a escala

El modelo de valoración TIKR valora las acciones de James Hardie Industries en 33 $ en el caso medio, lo que implica una rentabilidad total del 74% desde el precio actual de ~19 $, realizada en aproximadamente 5 años.

El caso medio asume una CAGR de ingresos del 7,5% y un margen de beneficio neto del 17%, frente a un margen de beneficio neto histórico de un año del 17% y una media de cinco años del 16%.

El cambio CAGR del PER incluido en el caso medio es plano (0%), lo que significa que el modelo no asigna ninguna expansión del múltiplo al precio objetivo: toda la rentabilidad implícita está impulsada por el crecimiento de los beneficios, no por la revalorización.

Esa es la hipótesis que soporta la carga: el modelo exige que la empresa logre una expansión de los márgenes hacia un 17% de ingresos netos, al tiempo que absorbe entre 80 y 100 millones de dólares de nueva inflación de costes e integra una importante adquisición, sin dar crédito a la reexpansión de los múltiplos si mejora la confianza.

El caso bajo valora la acción a 28,24 $ (48% de rentabilidad total, 4,5% de TIR), el medio a 36,53 $ (92% de rentabilidad total, 7,6% de TIR) y el alto a 46,04 $ (142% de rentabilidad total, 10,5% de TIR), según la tabla de previsiones de TIKR.

El diferencial entre el caso bajo y el alto es amplio, lo que refleja la auténtica incertidumbre sobre si las sinergias de la integración de AZEK, la recuperación de la cuota de mercado del fibrocemento y la disciplina de costes pueden converger en el mismo plazo.

El debate para las acciones de James Hardie Industries en el ejercicio 2027 no es si la integración ha merecido la pena. Es si las sinergias pueden superar una base de costes recién ampliada en un momento en que la macroeconomía se está suavizando.

Debería invertir en James Hardie Industries plc?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de James Hardie Industries y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para supervisar James Hardie Industries junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.