Estadísticas clave de las acciones de Dell

- Rango de 52 semanas: ~$112 a ~$285

- Precio actual: $242.93

- Objetivo medio de la calle: ~255 $.

- Precio objetivo de TIKR (medio): ~$278

- TIR anualizada de TIKR (media): ~3% anual

- Ingresos en 2026: 113.500 millones de dólares (+19% interanual)

- BPA no-GAAP en 2026: 10,30 $ (+27% interanual)

- Pedidos de servidores de IA en 2026: 64.100 millones de dólares

- Cartera de pedidos de IA para el ejercicio 202027: 43.000 millones de dólares

- Ingresos previstos para 2020: ~$140B

Valore sus valores favoritos como DELL con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Por qué el mejor año de Dell es también el más complicado

Dell (DELL) ha pasado la mayor parte de su historia definida por los PC y el hardware comoditizado. Los dos últimos años han cambiado por completo ese marco. Dell cerró más de 64.000 millones de dólares en pedidos de servidores optimizados para IA en el año fiscal 2026, envió más de 25.000 millones de dólares a lo largo del año y entró en el año fiscal 2027 con una cartera de pedidos récord de 43.000 millones de dólares. Jeff Clarke, Consejero Delegado, lo calificó de año decisivo. Sólo por las cifras de ingresos, lo fue.

Los ingresos de todo el año alcanzaron los 113.500 millones de dólares, un 19% más, con un BPA no-GAAP de 10,30 dólares, un 27% más, y más de 11.000 millones de dólares en flujo de caja anual. Dell devolvió 7.500 millones de dólares a los accionistas, aumentó su dividendo anual un 20% y aprobó un aumento de 10.000 millones de dólares en su autorización de recompra.

Todo ello es realmente fuerte. La complicación es lo que significa para la estructura de márgenes a largo plazo de la empresa, y el gráfico de beneficios brutos es donde vive esa historia.

Vea las estimaciones históricas y futuras de las acciones de DELL (¡Es gratis!) >>>

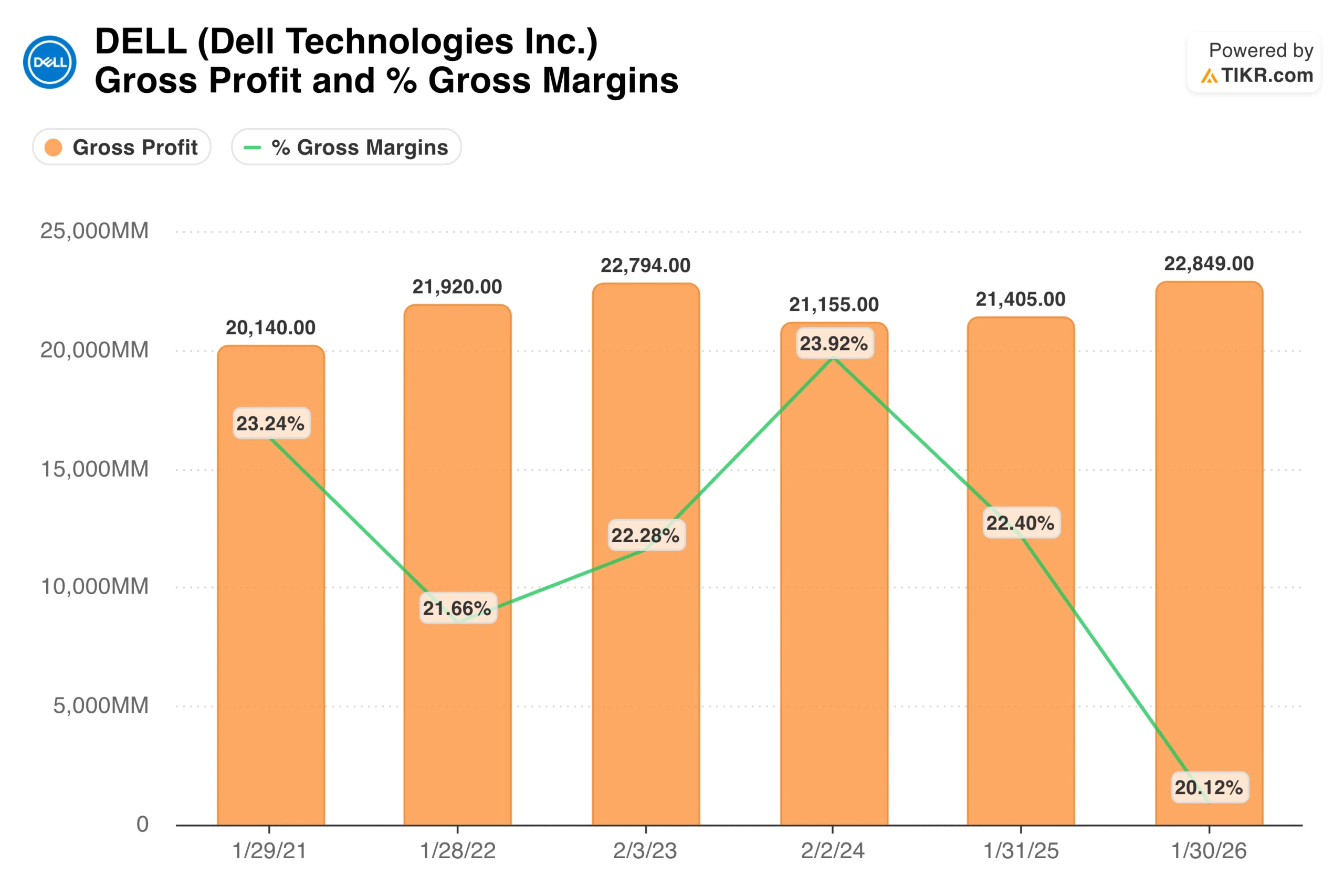

Qué dice realmente el gráfico de margen bruto

Los beneficios brutos en dólares se han mantenido relativamente estables en los últimos cinco años, oscilando entre 20.100 y 22.800 millones de dólares. La cifra de 22.850 millones de dólares correspondiente al ejercicio de 2020 es un récord en términos absolutos. Pero el porcentaje de margen bruto cayó al 20,1% en el ejercicio 2026, el más bajo de esta serie.

Ese descenso indica algo concreto: Los servidores de IA son un hardware de enormes ingresos pero escaso margen. La tasa de margen bruto del cuarto trimestre fue del 20,5%, lo que refleja el cambio de combinación hacia los servidores de IA. Cuantos más ingresos genere Dell por servidores de IA, más crecerán los ingresos totales y más dólares de beneficio bruto entrarán, pero también más se comprimirá el porcentaje de margen.

Esto no es un defecto del negocio, sino una característica estructural de la venta de hardware de gran volumen y bajo margen a hiperescaladores.

El caso del toro dice que los servicios, el software y el almacenamiento se unen a esas ventas de servidores con el tiempo, que son flujos de ingresos de mayor margen que mejoran gradualmente la mezcla. La hipótesis bajista afirma que los servidores de IA siguen siendo el motor dominante de los ingresos y que los márgenes se mantienen estructuralmente comprimidos.

La dirección ha indicado que la rentabilidad de los servidores de IA se encamina hacia un margen operativo de un dígito, que es la cifra que hay que vigilar a medida que se convierte la cartera de pedidos.

Cómo se ve la recuperación de los ingresos netos

Los ingresos netos son más claros. Cayó a 2.440 millones de dólares en el ejercicio 2023 después de que la escisión de VMware eliminara esa contribución de los resultados de Dell, y luego se recuperó a 3.390 millones de dólares en el ejercicio 2024, 4.590 millones de dólares en el ejercicio 2025 y un récord de 5.940 millones de dólares en el ejercicio 2026. La trayectoria es consistentemente ascendente, y el año más reciente fue el más fuerte en la historia de la compañía después de la escisión.

La brecha entre el beneficio bruto y el beneficio neto es donde se muestra la disciplina operativa de Dell. Incluso cuando los márgenes brutos se comprimieron, el apalancamiento operativo a través de la escala y el control de costes permitió que los ingresos netos crecieran sustancialmente.

Los gastos de explotación cayeron como porcentaje de los ingresos hasta el 9,9% en el cuarto trimestre, y los ingresos de explotación crecieron un 32% hasta 3.500 millones de dólares. Esa combinación de gasto disciplinado y aumento de la demanda de primera línea es lo que convierte los bajos márgenes brutos en unos ingresos netos récord.

Vea lo que opinan los analistas sobre las acciones de DELL en este momento (gratis con TIKR) >>>

Qué implica el modelo TIKR al precio actual

El objetivo del caso medio se sitúa en torno a los 278 $ a lo largo de unos 4,7 años, lo que implica una rentabilidad total aproximada del 14% a un 3% anual. El modelo utiliza un crecimiento de los ingresos de alrededor del 6% anual, unos márgenes de ingresos netos de alrededor del 6% y un crecimiento del BPA de alrededor del 7%. El caso más bajo, en torno a 236 $, está por debajo del precio actual de la acción. El caso alto alcanza unos 360 $, con un crecimiento anual de aproximadamente el 5%.

Merece la pena ser directos al respecto. Dell tuvo uno de los mejores años de su historia, con un crecimiento de los ingresos del 19% y del BPA del 27%, y entrando en el ejercicio 2020 con una demanda de servidores de IA sin precedentes. El modelo TIKR dice que las acciones han descontado la mayor parte.

La rentabilidad de 3 años del 411% que precedió a este momento es exactamente lo que parece una acción cuando el mercado anticipó correctamente una transformación y la recompensó por adelantado.

Lo que podría hacer subir o bajar la rentabilidad

El caso alcista requiere que sucedan dos cosas. En primer lugar, que los 43.000 millones de dólares de cartera de IA se conviertan en ingresos sin cancelaciones significativas de pedidos ni deterioro de los márgenes. El equipo directivo estimó los ingresos para el ejercicio 2020 en unos 140.000 millones de dólares, con la previsión de que los ingresos por servidores optimizados para IA se dupliquen hasta unos 50.000 millones de dólares.

En segundo lugar, las tasas de conexión de servicios y almacenamiento mejoran con el tiempo, elevando gradualmente el margen combinado por encima del nivel actual del 20%. Si ambas cosas suceden, el escenario más elevado, en torno a 360 dólares, se convierte en el más relevante.

Los riesgos también son específicos. Hewlett Packard Enterprise advirtió de que la escasez de memoria persistirá hasta 2027, un componente crítico para las configuraciones de servidores de IA de alta densidad de Dell. Las limitaciones de suministro podrían ralentizar la conversión de los pedidos pendientes.

Los márgenes brutos podrían seguir comprimidos si el cambio de mix hacia los servidores de IA se acentúa en lugar de equilibrarse. Y a un precio de 24 veces los beneficios acumulados, la acción no ofrece mucho colchón para los fallos de ejecución.

¿Merece la pena comprar DELL a 243 dólares?

Dell es una empresa realmente transformada. La cartera de servidores de IA, la generación récord de efectivo, las recompras y el aumento de dividendos reflejan una empresa que se está ejecutando extremadamente bien en medio de uno de los ciclos de gasto secular más potentes en tecnología empresarial.

La lectura honesta del modelo TIKR es que la acción está cerca de su valor razonable al precio actual. Una rentabilidad media de alrededor del 3% anual no es motivo para vender una empresa de calidad, pero sí para tener claro lo que se está comprando.

Para los inversores que ya poseen Dell, el modelo dice mantener. Para los inversores que estén decidiendo si inician la compra a 243 dólares, la subida requiere que se materialice el caso alto, y el caso bajo es esencialmente plano.

Consulte las previsiones de crecimiento y los objetivos de precios de los analistas para las acciones de DELL (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!