Estadísticas clave de las accionesde e.l.f. Beauty

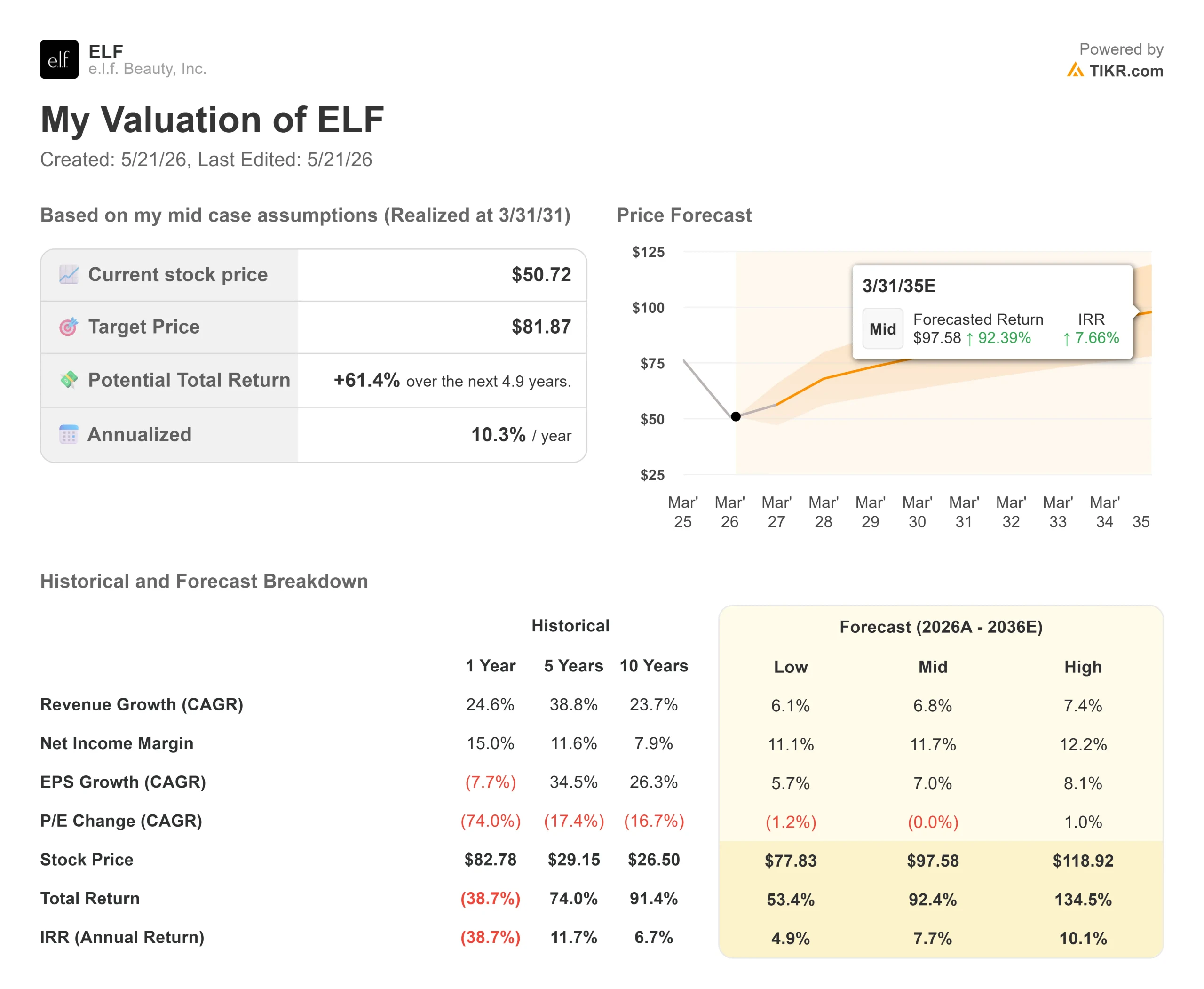

- Precio actual: $50.72

- Precio objetivo (medio): ~$82

- Objetivo de la calle: ~$88

- Rentabilidad potencial total: ~61%

- TIR anualizada: ~10% / año

- Reacción a los resultados del 4T: +7,39% after-hours, 20 de mayo de 2026

- Reducción máxima: -65.42% (5/20/26)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

e.l.f. Beauty (ELF) acaba de presentar su 29º trimestre consecutivo de crecimiento de las ventas netas, superando las estimaciones para el cuarto trimestre tanto en la línea superior como en la inferior. Las acciones subieron aproximadamente un 7% en las operaciones posteriores al cierre del miércoles. La cifra más importante de la publicación, sin embargo, no fue la de los ingresos. Fue el punto medio del beneficio por acción del ejercicio fiscal 2027 de 3,30 dólares, frente a un consenso de 3,61 dólares. Esa diferencia es la que están analizando los inversores.

ELF ha perdido un 65,42% desde su máximo de 52 semanas de 150,99 dólares, cerrando a 50,72 dólares el 20 de mayo, cerca de su mínimo de 52 semanas de 50,13 dólares. Los resultados del miércoles confirmaron que la historia se ha dividido en dos. Rhode, la prestigiosa marca de cuidado de la piel fundada por Hailey Bieber y adquirida por e.l.f. en agosto de 2025, está creciendo a un ritmo que envidiarían la mayoría de las empresas de belleza. La marca principal de cosméticos e.l.f. no le sigue el ritmo.

Esa divergencia es la cuestión central para cualquiera que considere ELF a los precios actuales. El modelo de valoración TIKR sitúa el objetivo medio en unos 82 dólares para marzo de 2031, lo que implica un alza de alrededor del 61%. Para conseguirlo, es necesario que la dirección reactive la velocidad unitaria de la marca principal mientras Rhode se expande a escala mundial.

Lo que mostró el cuarto trimestre

Las ventas netas del cuarto trimestre crecieron un 35% interanual, hasta 449,29 millones de dólares, superando la estimación de Street de 423,03 millones de dólares. El beneficio por acción ajustado fue de 0,32 dólares, por encima del consenso de 0,29 dólares. El margen bruto creció aproximadamente 140 puntos básicos, hasta el 73%, impulsado por la subida de precios de agosto de 2025, a pesar de que las tarifas medias de alrededor del 55% lastraron los resultados a lo largo del año.

Rhode fue el motor. Mandy Fields, Directora Financiera, confirmó que la adquisición contribuyó con 113 millones de dólares, o aproximadamente 34 puntos porcentuales, al crecimiento de las ventas netas en el cuarto trimestre. En términos pro forma para todo el ejercicio fiscal 2026, Rhode generó aproximadamente 390 millones de dólares en ventas netas, con un crecimiento interanual superior al 80%. Alcanzó el número uno en el ranking de marcas de belleza en Sephora Norteamérica, aunque todavía se encuentra en menos del 20% del recuento global de tiendas de Sephora.

Los resultados GAAP fueron más ruidosos. e.l.f. registró una pérdida neta de 49,4 millones de dólares en el cuarto trimestre, impulsada en gran medida por un ajuste a valor razonable de 57,6 millones de dólares en la ganancia por adquisición de Rhode, lo que refleja que Rhode superó los umbrales establecidos en el acuerdo de fusión. El beneficio neto ajustado fue de 19,4 millones de dólares, o 0,32 dólares por acción diluida.

Las ventas netas orgánicas, excluyendo Rhode, crecieron aproximadamente un 1% interanual en el cuarto trimestre, dentro del rango de orientación que la dirección proporcionó en febrero. Ésa es la realidad actual de la marca e.l.f.: estable, pero lejos de lo que generó la prima de la acción.

Ver estimaciones históricas y futuras de las acciones de e.l.f. Beauty (¡Es gratis!) >>>

El problema de la marca principal y lo que la dirección está haciendo al respecto

El consumo global de la marca e.l.f. "se moderó de un dígito alto en el ejercicio fiscal '26 a un dígito bajo en las últimas 12 semanas" La innovación Spring 2026 se lanzó más despacio de lo esperado, y sin el halo de innovación, la velocidad de los artículos básicos se suavizó. El volumen de unidades bajó aproximadamente 5 puntos en el cuarto trimestre.

La causa principal es el aumento de precio de 1 dólar que e.l.f. aplicó a todas las referencias en agosto de 2025, en respuesta a los aranceles y la inflación. Funcionó para las ventas en dólares, pero perjudicó a las unidades. Amin dijo a CNBC que los consumidores han estado "sufriendo con costes más altos" y que la compañía ya está probando reversiones.

El tinte para la piel Halo Glow se redujo de 18 a 14 dólares, lo que produjo un aumento del 38% en unidades en Amazon y del 36% en todos los minoristas, incluido un aumento de ventas de tres dígitos en TikTok Shop. En las próximas semanas habrá más medidas de precios. Nada de esto figura aún en las previsiones para el ejercicio fiscal 2027. Tampoco los 58,5 millones de dólares en devoluciones de aranceles IEEPA (aranceles pagados en virtud de una orden ejecutiva ahora impugnada) que la empresa está persiguiendo. Fields confirmó que cualquier reembolso pasaría por la cuenta de resultados, y que la dirección planea reinvertirlo en valor y crecimiento unitario.

Las innovaciones de otoño de 2026 se comercializarán en el plazo de un mes, y se están acelerando otras innovaciones no planificadas para el periodo vacacional. Tres nombramientos refuerzan el enfoque de la marca: Kory Marchisotto como Presidente de e.l.f. Brands, Oshiya Savur como Director de Marketing de e.l.f. Brands, y Ekta Chopra como Directora de Tecnología e Inteligencia Artificial.

Las previsiones para el ejercicio de 2007 se basan en que el consumo de e.l.f. se mantenga cerca de las tasas de un dígito bajas observadas en las últimas 12 semanas, sin tener en cuenta las reducciones de precios, la innovación incremental o las devoluciones de aranceles. Se trata de una base conservadora.

Rhode y la oportunidad internacional

Rhode generó más de 500 millones de dólares en ventas minoristas globales en el año fiscal 2026 sobre una base anualizada. Es la primera marca de Sephora en Norteamérica y ocupa aproximadamente un espacio en los estantes, mientras que sus competidores ocupan dos o tres. La principal limitación operativa, según Amin, ha sido mantener las tiendas reabastecidas, no generar demanda.

Este septiembre, Rhode se expande a Sephora Europa en 19 países. A principios del ejercicio 2026, el lanzamiento de MECCA de Rhode en Australia y Nueva Zelanda batió el récord de mayor lanzamiento de la historia de MECCA. Incluso un éxito modesto en Europa cambiaría la trayectoria de los ingresos orgánicos en la segunda mitad del ejercicio 2027.

La cartera de productos está más diversificada que hace un año. Las ventas de marcas distintas de e.l.f. han pasado del 0% a cerca del 30% del consumo mundial en tres años. El cuidado de la piel ha pasado del 9% al 23% del consumo mundial. La fabricación fuera de China ha pasado del 1% a más del 45%, reduciendo directamente la exposición a los aranceles. En la actualidad, las ventas netas internacionales representan sólo un 20% del total de e.l.f., frente al 70% de sus competidores en el sector de la belleza.

Naturium generó casi 250 millones de dólares en ventas minoristas globales en el ejercicio fiscal 2026, el doble que antes de la adquisición, y fue la marca de más rápido crecimiento entre las 50 principales marcas de cuidado de la piel en el cuarto trimestre. e.l.f. SKIN alcanzó aproximadamente 200 millones de dólares en ventas minoristas globales y ha pasado del puesto 25 al 11 en el ranking de marcas de cuidado de la piel en cinco años.

Vea cómo se comporta e.l.f. Beauty frente a sus competidores en TIKR (¡Es gratis!) >>>

TIKR Análisis avanzado de modelos

- Precio actual: $50.72

- Precio Objetivo (Medio): ~$82

- Rentabilidad potencial total: ~61%

- TIR anualizada: ~10% / año

El modelo TIKR valora ELF en aproximadamente 82 dólares por acción en marzo de 2031, utilizando una tasa compuesta de crecimiento anual (TCAC) de los ingresos de aproximadamente el 7% y un margen de beneficio neto de aproximadamente el 12%.

Los dos factores que impulsan la CAGR de los ingresos son la expansión minorista mundial de Rhode, el lanzamiento en septiembre de Sephora Europa en 19 países, el aumento continuo del espacio en las estanterías de Norteamérica y la aceleración de la inversión en la marca Naturium, que ya ha demostrado su eficacia en Boots U.K. y en Walmart. El impulsor de los márgenes es el apalancamiento de los gastos de venta, generales y administrativos, y la dirección prevé unos márgenes EBITDA ajustados para el ejercicio fiscal 2027 de aproximadamente el 21%, lo que supone un aumento interanual de unos 20 puntos básicos.

La hipótesis alcista se sitúa en torno a los 119 dólares por acción, lo que requiere una adopción internacional más rápida de Rhode, una recuperación unitaria de la marca principal gracias a las medidas de fijación de precios, y la devolución de 58,5 millones de dólares por aranceles que fluye a través de la cuenta de resultados. El caso negativo se sitúa cerca de los 78 dólares, reflejando la continua debilidad de la marca e.l.f. y los 15 a 20 millones de dólares en posibles vientos en contra de los costes relacionados con el petróleo que la dirección señaló para el ejercicio 2027.

Con un EV/EBITDA NTM actual de 10,63 veces, ELF cotiza cerca de los múltiplos de valoración más bajos en varios años, desde 21,78 veces en septiembre de 2025. El objetivo medio de Street es de 88,33 dólares, con 10 opiniones de compra, 1 de superación, 6 de mantenimiento y 1 de no opinión, lo que implica una subida aproximada del 74% de la media de Street desde los niveles actuales.

Conclusión

La tesis se reduce a una cifra en agosto: Las ventas netas orgánicas del segundo trimestre fiscal de 2027.

El 1T parecerá feo por diseño, la dirección guió las ventas netas orgánicas a la baja en dígitos altos, superando el aumento de los envíos pre-SAP del año pasado. Lo que importa es el segundo trimestre, en el que el equipo directivo estimó un crecimiento orgánico de "mediados de la década", a medida que Rhode se incorpora a la base orgánica y la comparación se normaliza. Si las medidas de fijación de precios y la aceleración de la innovación también muestran una recuperación de las unidades para entonces, la guía de BPA para el ejercicio 27 de entre 3,27 y 3,32 dólares se convierte en un suelo, no en un techo.

En la publicación de resultados de agosto, habrá que estar atentos a las ventas netas orgánicas del segundo trimestre, que se situarán en torno a la decena, con una mejora secuencial de las tendencias unitarias. A 50,72 dólares, ELF valora muy poco la expansión europea de Rhode, la devolución de aranceles o la recuperación de unidades de la marca principal.

¿Debería invertir en e.l.f. Beauty?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque e.l.f. Beauty y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir e.l.f. Beauty junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice gratuitamente e.l.f. Beauty en TIKR → ES

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!