Estadísticas clave de las acciones de Meta Platforms

- Precio actual: $605.06

- Objetivo de la calle (media): ~$827

- Precio objetivo del modelo TIKR (medio): ~$1,289

- Rentabilidad Total Potencial (Media): ~113%

- TIR anualizada: ~18% / año

- Reacción a los beneficios: -8,55% (29 de abril de 2026)

- Reducción máxima: -33,45% (27 de marzo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Meta Plataformas (META) ha comenzado hoy a notificar a unos 8.000 empleados que sus puestos de trabajo han desaparecido.

Los recortes representan el 10% de la plantilla mundial y afectan a todas las unidades de negocio importantes: Reality Labs, la división social de Facebook, contratación, ventas y operaciones globales. Al parecer, está prevista una segunda ronda en el segundo semestre de 2026. La acción también ha bajado un 24% desde su máximo de 52 semanas de 796,25 $, y la venta posterior a los resultados del 29 de abril le hizo perder otro 8,55% en una sola sesión.

Pero toros y osos no se pelean por si el negocio de Meta está quebrado. Los ingresos crecen a un ritmo del 33% anual, y la empresa generó 56.300 millones de dólares en un solo trimestre. La verdadera cuestión es si el gasto en infraestructura necesario para mantenerse en la frontera de la IA comprimirá los rendimientos el tiempo suficiente como para importar.

Los despidos son una reasignación, no una retirada

La directora financiera Susan Li explicó en la llamada de ganancias del 1T 2026: "Creemos que un modelo operativo más delgado nos permitirá movernos más rápidamente al tiempo que ayuda a compensar las importantes inversiones que estamos haciendo."

Meta está recortando costes laborales para financiar centros de datos, silicio personalizado construido con Broadcom, chips AMD y nuevos sistemas NVIDIA. El CEO Mark Zuckerberg describió la lógica subyacente: "Cada vez vemos más ejemplos en los que una o dos personas construyen algo en una semana que antes habría llevado meses a docenas de personas."

Meta cerró el primer trimestre de 2026 con 77.900 empleados, un 1% menos que en el cuarto trimestre gracias a los anteriores esfuerzos de eficiencia. Las previsiones de gasto de capital para 2026 se han elevado de 69.700 millones de dólares en 2025 a entre 125.000 y 145.000 millones de dólares. La operación es sencilla: menos personal, más computación.

El motor publicitario ya está pagando la apuesta

El hecho más subestimado de la convocatoria del primer trimestre de 2026 es la cantidad de IA que ya está funcionando en el negocio publicitario de Meta, antes de que las capacidades de Muse Spark estén totalmente desplegadas.

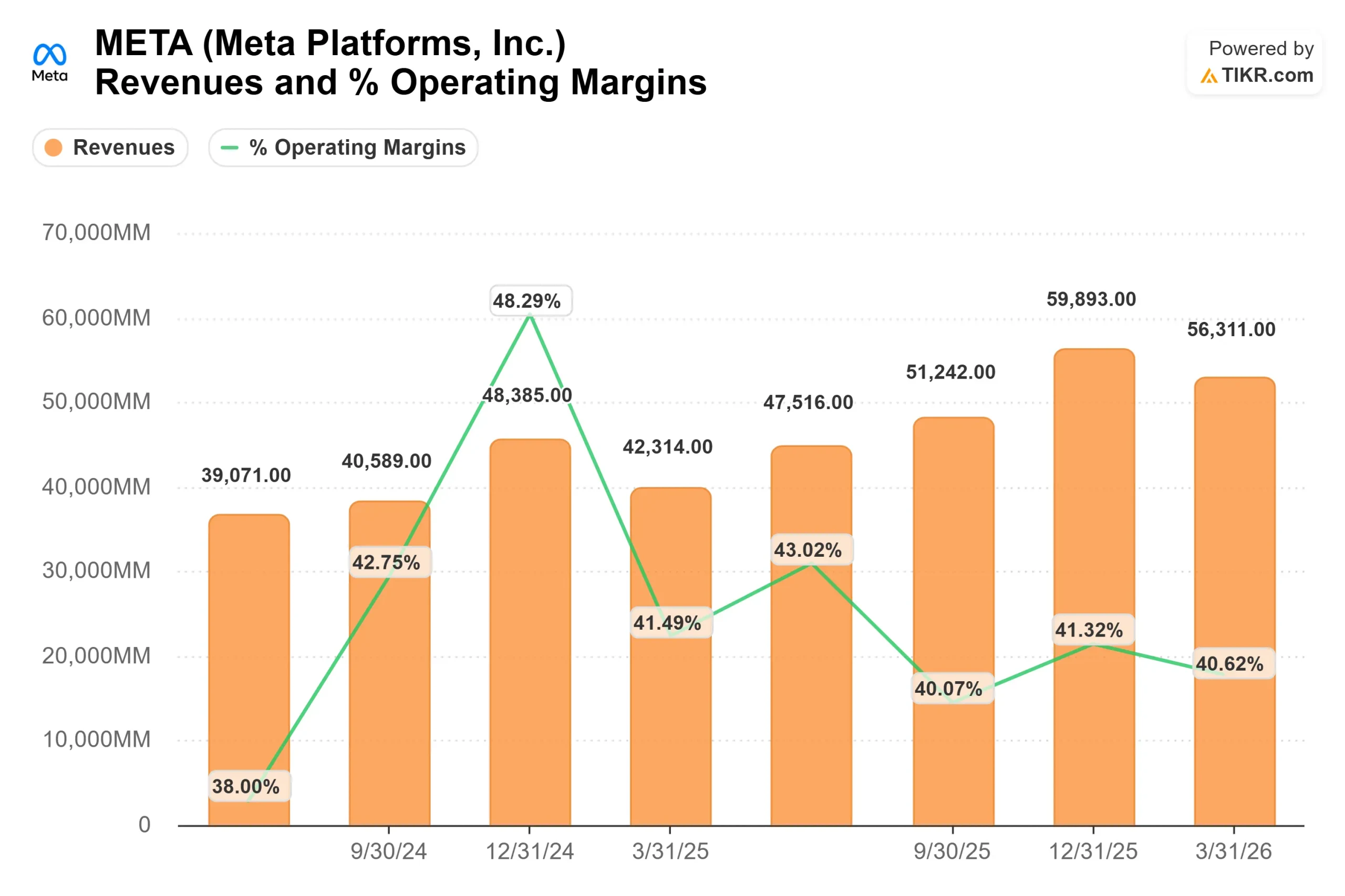

Las impresiones de anuncios en los servicios de Meta crecieron un 19% en el primer trimestre y el precio medio por anuncio aumentó un 12% interanual. Estas dos palancas impulsaron los ingresos de Family of Apps hasta los 55.000 millones de dólares, un 33% más que un año antes. En Instagram, las mejoras en la clasificación impulsaron un aumento del 10% en el tiempo dedicado a Reels. En Facebook, el tiempo de vídeo aumentó más de un 8% en todo el mundo, el mayor incremento intertrimestral en cuatro años.

El modelo de clasificación adaptable de Meta (un recomendador de anuncios a escala LLM) se amplió en el primer trimestre para dar soporte a las conversiones fuera del sitio, impulsando un aumento del 1,6% en las tasas de conversión en Facebook e Instagram. A escala de Meta, con más de 3.500 millones de usuarios diarios, esto se traduce en un impacto material en los ingresos. El paquete de optimización de valor, que prioriza las conversiones de alto valor para los anunciantes, superó los 20.000 millones de dólares de ingresos anuales en el primer trimestre, más del doble que en el mismo periodo del año anterior. Los anuncios de socios alcanzaron los 10.000 millones de dólares de ingresos, también más del doble.

Según las previsiones de abril de 2026 de Emarketer, Meta está en camino de alcanzar los 243.460 millones de dólares en ingresos publicitarios netos en todo el mundo en 2026, lo que superaría por primera vez los 239.540 millones de dólares previstos por Google. La tasa de crecimiento de los ingresos publicitarios de Meta, del 24,1%, es aproximadamente el doble del 11,9% previsto por Google.

Las cifras del primer trimestre, un margen operativo del 41% sobre unos ingresos de 56.300 millones de dólares, muestran que la compresión de márgenes por el gasto en infraestructuras es real, pero no catastrófica.

Vea las estimaciones históricas y futuras de las acciones de Meta Platforms (¡Es gratis!) >>>

Muse Spark y lo que el mercado pasó por alto

Antes del 8 de abril, el mercado tenía una preocupación específica: que la fuerte inversión de Meta en la construcción de Meta Superintelligence Labs (MSL) no estaba produciendo nada. Llama 4 había decepcionado y circulaban informes de retrasos en los modelos.

Entonces, Muse Spark se lanzó el 8 de abril, y las acciones subieron entre un 7 y un 9% en las sesiones siguientes, según las notas de los analistas y la cobertura informativa de la época.

Muse Spark es el primer modelo de MSL y ahora impulsa Meta AI en WhatsApp, Instagram, Facebook, Messenger y la aplicación independiente Meta AI. Los datos de compromiso de la llamada Q1 es donde los inversores parecen haber dejado pruebas sobre la mesa. Li informó de aumentos porcentuales de dos dígitos en las sesiones de Meta AI por usuario desde el lanzamiento de Muse Spark. Según Zuckerberg, la aplicación Meta AI "se ha mantenido constantemente en los primeros puestos de las tiendas de aplicaciones". Las conversaciones de Business AI en WhatsApp se multiplicaron por 10 desde el inicio de 2026, alcanzando más de 10 millones de conversaciones semanales.

A Zuckerberg se le preguntó directamente por el rendimiento del capital invertido en todo este gasto. Su respuesta: "La fórmula de nuestra empresa siempre ha sido construir experiencias que puedan llegar a miles de millones de personas y centrarte en monetizarlas una vez que alcanzas la escala." Sobre la calidad del modelo y la escala del producto, los dos primeros hitos que rastrea, dijo: "Estoy bastante cómodo."

Cotización de Meta frente a sus homólogas

A 10,18 veces EV/EBITDA N TM y 18,43 veces PER NTM, según TIKR, Meta tiene una prima modesta respecto a sus homólogas, dada la diferencia de escala. Tencent cotiza a 9,94 veces EV/EBITDA NTM, Pinterest a 7,29 veces y Reddit a 16,74 veces. En NTM P/E, Tencent está a 13,05x, Pinterest a 9,96x y Reddit a 20,07x.

Los ingresos de Meta en los últimos doce meses ascienden a 214.960 millones de dólares. La capitalización bursátil de Reddit es de 28.240 millones de dólares. El hecho de que ambas empresas coticen a pocas vueltas de EV/EBITDA refleja lo mucho que el ciclo de CapEx ha descontado a Meta, no una equivalencia genuina en la calidad del negocio.

Vea cómo se comporta Meta Platforms frente a sus homólogas en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $605.06

- Precio Objetivo Modelo TIKR (Medio): ~$1,289

- Retorno Total Potencial (Medio): ~113%

- TIR anualizada: ~18% / año

El caso medio utiliza una CAGR de ingresos del 16% hasta 2030. Los dos principales motores de crecimiento son la publicidad impulsada por IA (impresiones, precios y tasas de conversión compuestos) y la monetización gradual de nuevas superficies como los anuncios de mensajería de WhatsApp, la IA empresarial y los productos de agentes de consumo. El primer trimestre de 2026 mostró que cada uno de ellos ya generaba ingresos reales.

Sobre el flujo de caja libre: El FCF de LTM es de 25.060 millones de dólares, pero se espera que el FCF a corto plazo sea negativo a medida que el CapEx alcance su punto máximo. El modelo prevé que los márgenes de FCF se recuperen hasta alrededor del 17% en 2030, a medida que madure la construcción de infraestructuras, según las estimaciones de TIKR. El margen de ingresos netos medio del 34,6% significa que Meta no necesita múltiples expansiones para alcanzar el precio objetivo. Se trata de una distinción importante.

La desventaja es real. Si los gastos de capital siguen siendo elevados más allá de 2027 o las medidas reguladoras limitan los objetivos publicitarios en la UE o EE.UU., la TIR se reducirá. Li señaló en la conferencia del primer trimestre que los ensayos relacionados con los jóvenes programados para 2026 "pueden dar lugar en última instancia a una pérdida material", un riesgo de cola que merece ser tenido en cuenta.

La ventaja es igualmente específica. Si Muse Spark habilita un nivel de suscripción a la IA para el consumidor, aunque solo sea a una fracción de los 3.500 millones de usuarios diarios de Meta, la base de ingresos se expande mucho más allá de lo que el modelo publicitario cotiza actualmente. Zuckerberg fue directo al respecto: "la gente también va a estar dispuesta a pagar mucho dinero para tener versiones premium o de alta computación".

Conclusión

Los despidos de esta semana no son la historia para los inversores. Son el montaje. Meta entra en la segunda mitad de 2026 como una empresa más ágil, con más capacidad de cálculo, un modelo de IA probado y un motor publicitario que ya genera beneficios cuantificables.

El catalizador a seguir son los resultados del tercer trimestre de 2026, previstos para finales de octubre. Más allá de si Meta genera ingresos en línea con las previsiones del segundo trimestre de 58.000 a 61.000 millones de dólares, la señal clave será cualquier monetización concreta vinculada a Meta AI: un nivel de suscripción, precios estructurados de AI empresarial o datos comerciales de WhatsApp. Eso es lo que hace que esto pase de ser un argumento de valoración a una historia de ganancias confirmadas.

El modelo de caso medio de TIKR proyecta las acciones a aproximadamente el doble del precio actual a finales de 2030, sin requerir múltiples expansiones. El objetivo medio de Street de ~827 $ implica un alza de alrededor del 37% sólo a 12 meses vista. Los despidos son dolorosos para las personas implicadas. Para la empresa, son un paso calculado hacia la compañía en la que Meta está intentando convertirse.

¿Debería invertir en Meta Platforms?

La única manera de saberlo realmente es mirar los números por ti mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Meta Platforms y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Meta Plataformas junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Meta Plataformas en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!