Puntos clave:

- Recuperación de las soluciones de talento: Primer crecimiento secuencial positivo en más de 3 años, con tendencias semanales que muestran impulso.

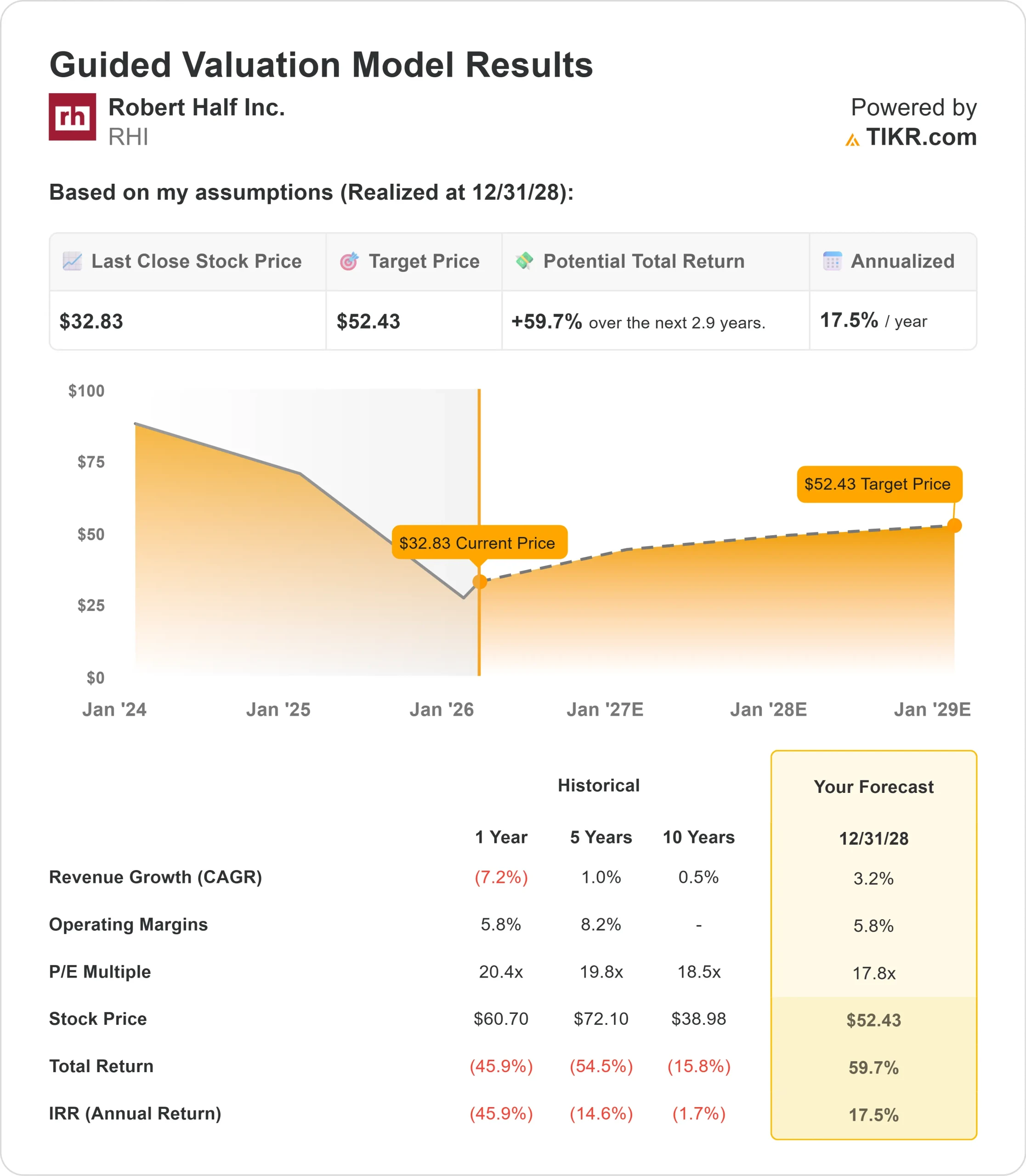

- Proyección de precios: Sobre la base de la ejecución actual, las acciones de RHI podrían alcanzar los 52 dólares en diciembre de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 60% desde el precio actual de 33 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 17,5% en los próximos 2,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Robert Half Inc.(RHI) acaba de registrar su primer crecimiento secuencial de ingresos en más de tres años mientras navega por uno de los períodos más difíciles de la industria de la contratación de personal.

La empresa generó ingresos por valor de 1.302 millones de dólares en el cuarto trimestre, lo que supone un descenso interanual del 7%, pero su consejero delegado, Keith Waddell, ve claros signos de recuperación en el futuro.

La evolución semanal de los ingresos durante el trimestre mostró un impulso positivo que se prolongó hasta enero. La empresa ganó 0,32 dólares por acción, frente a los 0,53 dólares de hace un año, al tiempo que generó 183 millones de dólares en flujo de caja operativo, el mayor del trimestre de 2025 y un aumento del 18% con respecto al cuarto trimestre de 2024.

A pesar de los vientos en contra derivados de un entorno de contratación cauteloso, Robert Half cotiza a 33 dólares, lo que ofrece un alza significativa para los inversores que reconocen el posicionamiento de la empresa a medida que la incertidumbre económica comienza a disminuir.

Lo que dice el modelo para las acciones de Robert Half

Analizamos la transformación de Robert Half durante una prolongada recesión de la dotación de personal, manteniendo al mismo tiempo sus capacidades de consultoría y talento líderes en el sector.

La empresa superó casi cuatro años de descenso de los ingresos reteniendo a sus mejores productores y manteniendo la capacidad para la recuperación.

Con 7.400 empleados internos en soluciones de talento (sólo un 3,2% menos que el año anterior) y 11.200 en Protiviti (un 1,5% más que el año anterior), Robert Half tiene entre un 15 y un 30% de capacidad no utilizada según diversas métricas.

La dirección espera volver a un crecimiento interanual positivo de los ingresos en el tercer trimestre de 2026 si se mantienen las tendencias semanales actuales.

Las pequeñas y medianas empresas -el mercado principal de Robert Half- siguen siendo particularmente esbeltas después de años de contención de costes, creando una demanda acumulada tanto de puestos permanentes como de talento contratado.

Con una previsión de crecimiento anual de los ingresos del 3,2% y unos márgenes operativos del 5,8%, nuestro modelo proyecta que la acción subirá a 52 dólares en 2,9 años. Esto supone un múltiplo precio/beneficios de 17,8 veces.

Esto representa una compresión de las medias históricas de PER de Robert Half de 20,4x (un año) y 19,8x (cinco años). El múltiplo más bajo reconoce la presión sobre los márgenes a corto plazo mientras la empresa navega por la recuperación y se adapta a un entorno más competitivo.

El valor real reside en la capacidad de Robert Half para aprovechar su base de talento retenido a medida que la demanda se acelera mientras Protiviti amplía su práctica de consultoría tecnológica.

Nuestros supuestos de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de RHI:

1. Crecimiento de los ingresos: 3.2%

El crecimiento de Robert Half se centra en la captura de la demanda de contratación de PYMES reprimida a medida que disminuye la incertidumbre.

- En el cuarto trimestre, la empresa logró su primer crecimiento secuencial positivo (en el mismo día y a tipo de cambio constante) en más de tres años.

- Los ingresos por soluciones de talento por contrato descendieron un 6,6% a principios de enero, frente al 8,9% de diciembre, lo que indica una mejora de las tendencias.

- Los ingresos por colocación permanente disminuyeron un 9,4% en enero, frente al 11% de diciembre.

- Los plazos de decisión se están acortando y el compromiso de los clientes está aumentando a medida que las empresas revisan las iniciativas de contratación pospuestas.

El Índice de Optimismo de la Pequeña Empresa de la NFIB ha tendido al alza, mientras que el Índice de Incertidumbre cayó a su nivel más bajo desde junio de 2024. Entre enero de 2022 y diciembre de 2025, los clientes de PYMES aumentaron su plantilla en un 1,1% anual, muy por debajo del 2,8% de las grandes empresas.

Protiviti registró un 3% menos de ingresos interanuales, pero está observando una fuerte demanda de consultoría tecnológica, en particular para proyectos de modernización de plataformas.

La dirección espera que Protiviti añada entre 100 y 200 puntos básicos a los márgenes brutos y operativos durante 2026.

2. Márgenes operativos: 5.8%

Robert Half espera recuperar al alza la compresión de márgenes experimentada durante la recesión.

La empresa obtuvo un margen operativo ajustado del 3,3% en el cuarto trimestre, por debajo de niveles más normalizados, ya que los ingresos disminuyeron. Las soluciones de talento registraron sólo un 1,1% de márgenes operativos ajustados, mientras que Protiviti mantuvo un 7,1% a pesar de las dificultades de los ingresos.

La dirección ha mantenido la capacidad a lo largo de la recesión, especialmente en gestión de campo y servicios corporativos.

Esto crea un apalancamiento operativo a medida que los ingresos vuelven a crecer. Con una necesidad mínima de aumentar la plantilla inicialmente, los márgenes incrementales deberían mejorar significativamente a medida que aumente la utilización.

El uso de la IA por parte de la empresa para el emparejamiento de candidatos y la priorización de prospectos proporciona ganancias adicionales de eficiencia.

3. Múltiplo PER de salida: 17,8x

El mercado valora a Robert Half en 21,9 veces los beneficios acumulados. Suponemos que el PER se reducirá a 17,8 veces durante nuestro periodo de previsión.

La incertidumbre a corto plazo en torno al ritmo de recuperación y la dinámica competitiva pesa sobre el múltiplo. La empresa debe demostrar un crecimiento secuencial sostenido al tiempo que amplía los márgenes desde niveles cíclicamente deprimidos.

A medida que la actividad de contratación se normalice y Robert Half gane cuota de mercado gracias a sus inversiones tecnológicas y su enfoque consultivo, la empresa debería obtener una prima por encima de su media a largo plazo.

La combinación de dotación de personal y consultoría de Protiviti crea una propuesta de valor única, ya que la IA hace que la investigación de candidatos sea más crítica.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

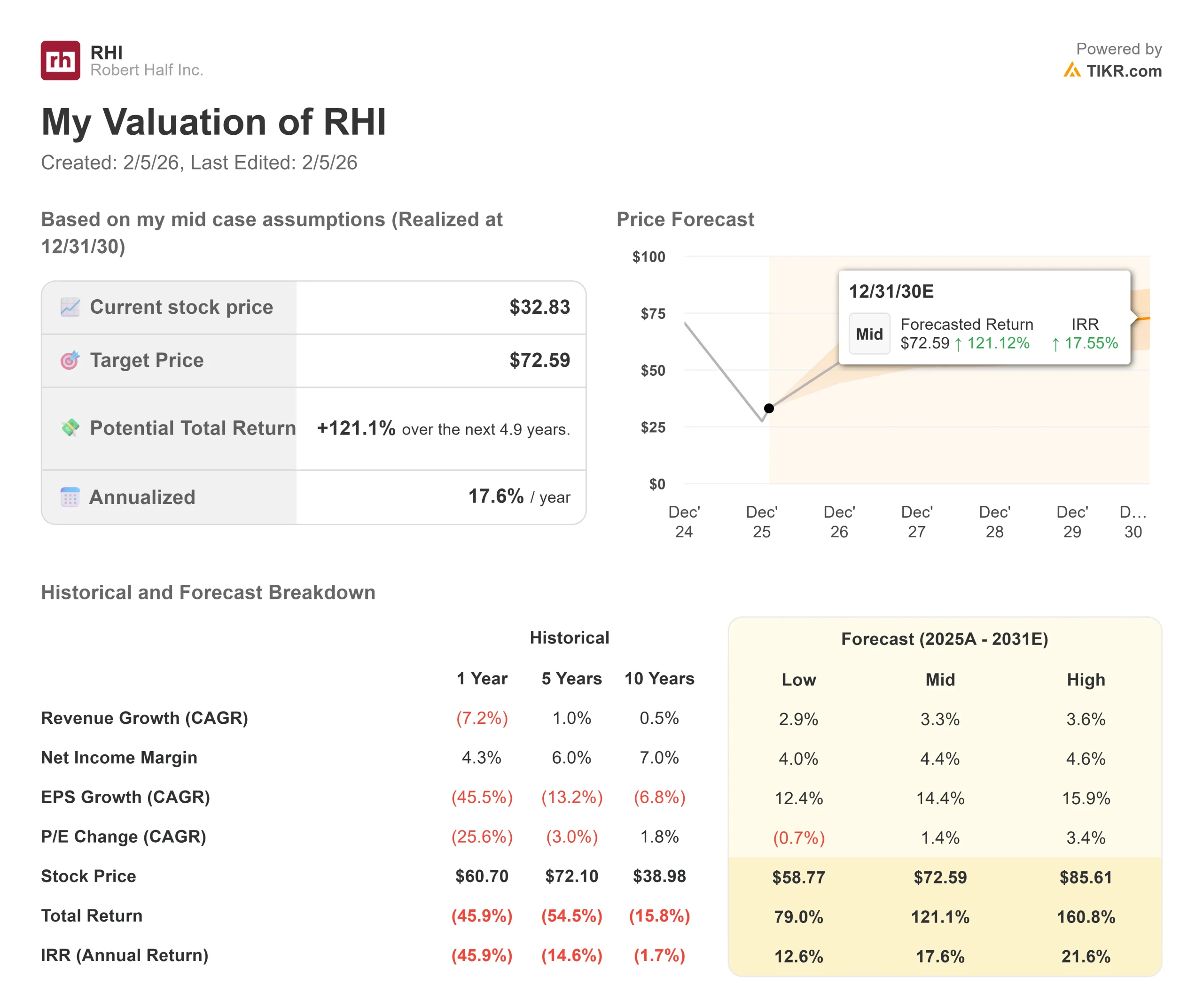

Las empresas de dotación de personal se enfrentan a la sensibilidad económica y a las presiones de la competencia. He aquí cómo podrían comportarse las acciones de Robert Half en diferentes escenarios hasta diciembre de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 2,9% y los márgenes de ingresos netos se comprimen hasta el 4,0%, los inversores seguirán viendo una rentabilidad total del 79% (12,6% anual).

- Caso medio: Con un crecimiento del 3,3% y unos márgenes del 4,4%, esperamos una rentabilidad total del 121% (17,6% anual).

- Caso alto: Si la contratación de PYMES se acelera y Robert Half mantiene márgenes del 4,6% mientras crece al 3,6%, la rentabilidad total podría alcanzar el 161% (21,6% anual).

Vea lo que piensan los analistas sobre la acción RHI en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en la captura de la demanda reprimida de las PYME, la expansión exitosa de los márgenes a medida que Protiviti escala la consultoría tecnológica, y la capacidad de la empresa para aprovechar la capacidad retenida sin adiciones significativas de personal.

En el caso más optimista, la incertidumbre económica persiste o la disrupción de la IA resulta más inmediata de lo esperado.

En el caso más optimista, la contratación de PYMES se recupera más rápido de lo previsto, el impulso de la consultoría tecnológica de Protiviti supera las expectativas y el apalancamiento operativo proporciona una expansión de los márgenes mayor de lo esperado.

¿Cuánto pueden subir las acciones de Robert Half a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!