Puntos clave:

- Reorganización de la dirección: Nueva dirección ejecutiva tras una investigación interna sobre las prácticas de venta.

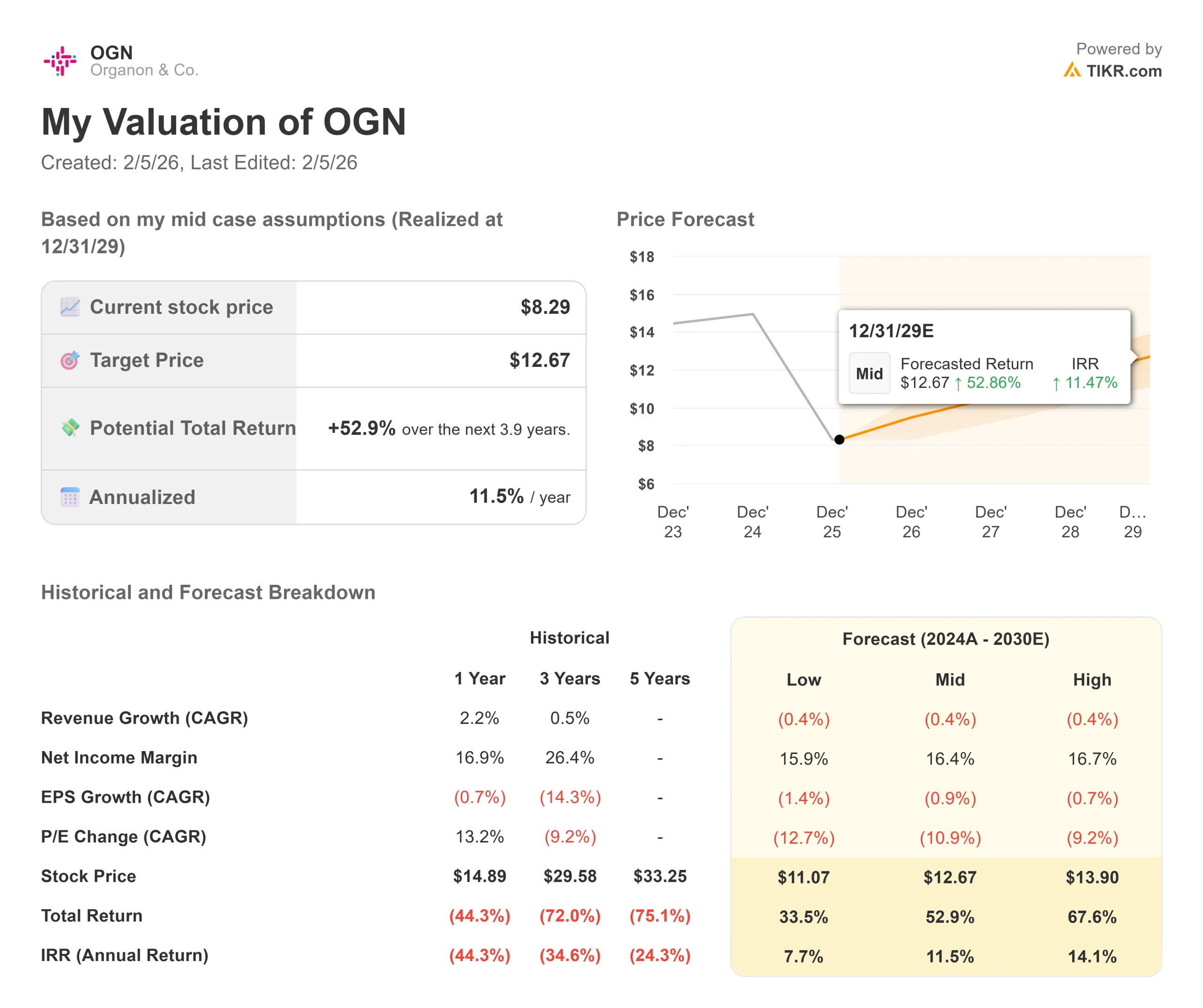

- Proyección de precios: Sobre la base de los fundamentales actuales, las acciones de OGN podrían alcanzar los 12,67 $ en diciembre de 2029.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 53% desde el precio actual de 8,29 $.

- Rentabilidad anual: Los inversores podrían obtener un crecimiento aproximado del 11,5% en los próximos 3,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Organon & Co.(OGN) navega por aguas turbulentas. El especialista en salud femenina anunció recientemente cambios en su cúpula directiva a raíz de una investigación interna sobre las prácticas de venta de Nexplanon y, al mismo tiempo, se desprendió de su sistema Jada por 465 millones de dólares para acelerar la reducción de su deuda.

La empresa registró unos ingresos de 1.600 millones de dólares en el tercer trimestre, con un margen EBITDA ajustado del 32,3%.

A pesar de los retos, como los vientos en contra de la política de EE.UU. que afectan a las ventas de anticonceptivos y la debilidad de su cartera respiratoria, Organon mantiene una exposición diversificada en Salud de la Mujer, biosimilares y marcas establecidas que atienden a pacientes en muchos países.

La dirección prevé que los ingresos en 2025 se sitúen entre 6.200 y 6.250 millones de dólares, lo que representa un descenso interanual del 2-3%.

La empresa está dando prioridad a la reducción de la deuda, con un apalancamiento neto de 4,2 veces, al tiempo que invierte en motores de crecimiento como Vtama, Hadlima y la expansión internacional de Nexplanon.

A pesar de los recientes reveses, las acciones de Organon cotizan a 8,29 dólares, lo que podría ofrecer un potencial alcista a los inversores dispuestos a dejar de lado los vientos en contra a corto plazo.

Qué dice el modelo de las acciones de Organon

Analizamos Organon a través de su posición como empresa diversificada de salud femenina y biosimilares que se enfrenta tanto a retos operativos como a oportunidades estratégicas.

- La franquicia Nexplanon de la empresa, aunque se enfrenta a vientos en contra de la política estadounidense, sigue siendo líder mundial en anticonceptivos.

- La dirección espera que el crecimiento internacional de Nexplanon compense la debilidad nacional, y se prevé que los ingresos mundiales se mantengan estables en 2026.

- Mientras tanto, el negocio de los biosimilares sigue cobrando impulso, con Hadlima subiendo un 63% en lo que va de año y nuevos lanzamientos, incluido un biosimilar del denosumab, que añaden vectores de crecimiento.

- La desinversión en Jada reducirá la deuda en más de 400 millones de dólares, lo que mejorará la flexibilidad financiera y permitirá a la dirección centrar los recursos en las principales franquicias.

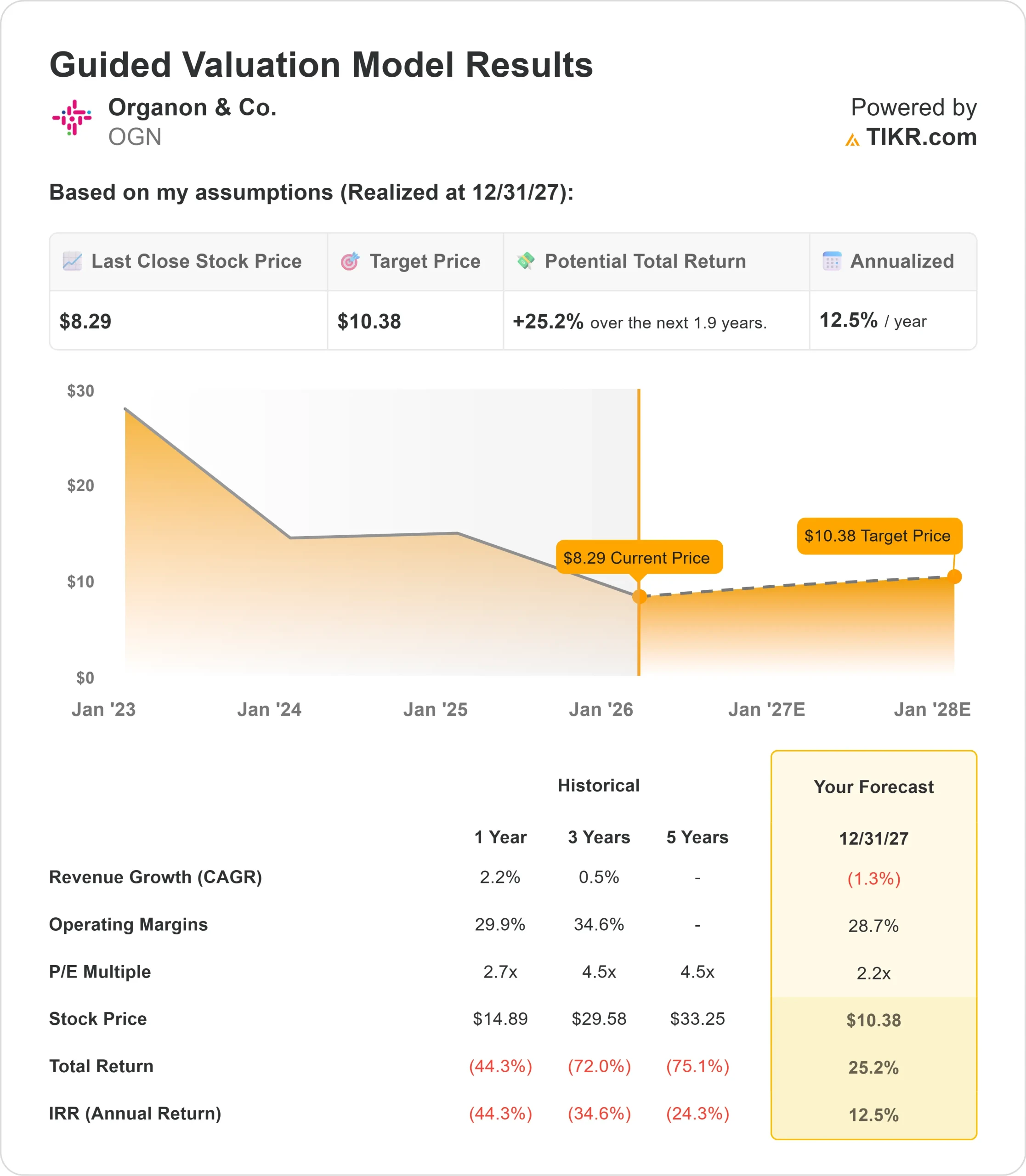

Utilizando una previsión de contracción anual de los ingresos del 1,3% y márgenes operativos del 28,7%, nuestro modelo proyecta que la acción subirá a 10,38 dólares en 1,9 años. Esto supone un múltiplo precio/beneficios de 2,2 veces en el momento de la salida.

Esto representa una compresión significativa de las medias históricas de Organon de 2,6 veces (un año) y 4,5 veces (tres años).

El múltiplo conservador refleja los riesgos de integración derivados de las recientes turbulencias, la persistente debilidad respiratoria y un panorama incierto en materia de política anticonceptiva.

El valor real reside en estabilizar la trayectoria de los ingresos, manteniendo al mismo tiempo unos márgenes de EBITDA líderes en el sector y desapalancando con éxito el balance.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de OGN:

1. Crecimiento de los ingresos: -0,4%.

Organon se enfrenta a modestas dificultades de ingresos en el futuro. La empresa prevé que en 2026 los ingresos se mantengan estables en términos pro forma tras la desinversión de Jada, con productos en crecimiento como Vtama, Emgality y biosimilares, que compensarán la continua debilidad de los productos respiratorios.

La cartera de productos respiratorios se enfrenta a retos estructurales, ya que productos más antiguos, como Singulair, pierden cuota de mercado frente a moléculas más nuevas, sobre todo en pediatría, mientras que las reducciones de precios obligatorias en China y Japón agravan la presión. La dirección reconoce que esta erosión persistirá a corto plazo.

En el caso de Nexplanon, los vientos en contra de la política estadounidense, que afectan a la financiación del Título X y al acceso a la planificación familiar, han tenido un impacto desproporcionado en el mercado principal del producto. Mientras que el crecimiento internacional se mantiene en tasas de un dígito medio-alto, la debilidad nacional lastra los resultados.

La próxima indicación quinquenal puede aumentar la población destinataria, pero reducir la frecuencia de reimplantes.

2. Márgenes de explotación: 28,7

Organon ha demostrado capacidad de recuperación de los márgenes a pesar de los problemas de ingresos. La empresa obtuvo un margen EBITDA ajustado del 32,3% en el tercer trimestre, aunque las previsiones para todo el año apuntan a un 31% aproximadamente, ya que el aumento de las inversiones en gastos de venta, generales y administrativos respalda los lanzamientos de Vtama y Tofidence.

La dirección sigue ahorrando 200 millones de dólares en gastos operativos y planea separar la cadena de suministro de Merck, lo que debería impulsar la expansión del margen bruto a partir de 2027.

Sin embargo, los efectos a corto plazo de la debilidad respiratoria y las continuas inversiones comerciales moderan la trayectoria de los márgenes.

La diversa huella geográfica de la empresa y su consolidada infraestructura de marcas proporcionan apalancamiento operativo, aunque modelamos una modesta compresión de los márgenes a medida que las inversiones en crecimiento compensan las ganancias de eficiencia.

3. Múltiplo PER de salida: 2,2x

El mercado valora actualmente Organon a 2,2 veces los beneficios. Suponemos que el PER se mantiene estable en 2,2x durante nuestro periodo de previsión.

Los recientes problemas de gobernanza y la transición de liderazgo crean incertidumbre a corto plazo. El Consejo de Administración ha iniciado la búsqueda de un Consejero Delegado, al tiempo que instala un liderazgo interino para supervisar los esfuerzos de corrección, incluidos la mejora de los controles y los cambios de personal.

A medida que la empresa demuestre estabilidad operativa, reduzca el apalancamiento por debajo de 4x y avance en el desarrollo del negocio de salud femenina, debería mejorar la confianza de los inversores.

El modelo empresarial con operaciones comerciales descentralizadas proporciona agilidad, aunque la ejecución sigue siendo primordial dados los recientes retos.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Las empresas farmacéuticas con carteras diversificadas se enfrentan a distintas dinámicas de mercado en función de las distintas franquicias. He aquí cómo podrían comportarse las acciones de Organon en diferentes escenarios hasta diciembre de 2029:

- Caso bajo: Si los ingresos se contraen un 0,4% anual y los márgenes de ingresos netos se comprimen hasta el 15,9%, los inversores podrían obtener una rentabilidad total del 33,5% (7,7% anual).

- Caso medio: Con un descenso de los ingresos del 0,4% y unos márgenes del 16,4%, esperamos una rentabilidad total del 52,9% (11,5% anual).

- Caso alto: Si los ingresos se estabilizan en el 0,4% y la empresa logra unos márgenes del 16,7%, la rentabilidad total podría alcanzar el 67,6% (14,1% anual).

Vea lo que piensan los analistas sobre la acción OGN en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en el crecimiento de los biosimilares, la exitosa reducción de la deuda y la estabilización de los ingresos de Salud de la Mujer a pesar de los vientos en contra de la política.

En el caso más desfavorable, la erosión respiratoria se acelera o Nexplanon se enfrenta a un empeoramiento de las barreras de acceso en Estados Unidos.

En el caso más optimista, la adopción de Vtama tiene un impacto significativo; los biosimilares ganan cuota de mercado más rápido de lo esperado, y la dirección navega con éxito la transición de liderazgo al tiempo que ofrece una expansión del margen antes de lo previsto.

¿Cuánto pueden subir las acciones de Organon a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!