Puntos clave:

- Bill Ackman declaró a Forbes que Pershing Square ahora posee acciones de Alphabet, Amazon y Meta, tras años de considerar que eran demasiado caras para comprarlas.

- Los temores sobre el gasto en IA han reducido las valoraciones de estas tres acciones, a pesar de que el crecimiento del sector de la nube y los beneficios han seguido aumentando.

- Ackman afirma que la verdadera oportunidad no está en elegir el modelo de IA ganador, sino en poseer las empresas de servicios en la nube que los impulsan a todos.

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis)>>>

Bill Ackman, fundador de Pershing Square Capital Management, se labró su reputación con apuestas concentradas, normalmente entre ocho y doce acciones que mantenía durante años. Las grandes empresas tecnológicas rara vez entraban en su selección.

Ackman ha defendido durante mucho tiempo que Alphabet (GOOGL), Amazon (AMZN) y Meta Platforms (META) eran simplemente demasiado caras para lo que él estaba dispuesto a pagar, por muy buenos que fueran sus negocios.

Eso ha cambiado. En una entrevista reciente con Forbes para su serie «Iconoclast», Ackman confirmó que Pershing Square ahora posee participaciones en las tres empresas.

Su razonamiento fue contundente. Las acciones, dijo, «nunca fueron lo suficientemente baratas» hasta este año.

Wall Street lleva meses preocupándose por cuánto están gastando Alphabet, Amazon y Meta en infraestructura de IA, y esa preocupación ha lastrado sus valoraciones a pesar de que los beneficios siguieran creciendo. Ackman está apostando, en esencia, a que el propio miedo ha creado la oportunidad que estaba esperando.

Descubre qué opinan los analistas sobre las acciones de AMZN en este momento (gratis con TIKR) >>>

Por qué el temor al gasto en IA abarató estas acciones

Las cifras que hay detrás de ese gasto son enormes.

- Meta comunicó a los inversores en su conferencia sobre los resultados del primer trimestre que ahora prevé un gasto de capital para 2026 de entre 125 000 y 145 000 millones de dólares, por encima de su rango anterior, debido en gran parte al aumento de los costes de los chips y la memoria.

- Amazon registró 43 200 millones de dólares en inversión de capital en efectivo en un solo trimestre, la mayor parte de ella vinculada a AWS y a la IA generativa.

- Alphabet ha estado respondiendo a preguntas similares sobre cuánto costará poner en marcha a gran escala herramientas de búsqueda basadas en IA como Gemini.

Ninguno de esos gastos es opcional. Todos los hiperescaladores compiten por desarrollar suficiente capacidad de cálculo para satisfacer la demanda de IA, y los inversores han castigado las acciones de aquellos que más gastan sin mostrar un rendimiento inmediato.

Esa es precisamente la dinámica en la que Ackman parece estar apostando.

El múltiplo de beneficios futuros de Meta ha caído muy por debajo del nivel al que cotizó durante gran parte de 2025.

El múltiplo de Alphabet se desplomó el año pasado ante el temor de que los chatbots de IA restaran cuota a las búsquedas, aunque desde entonces se ha recuperado.

El múltiplo de Amazon se ha mantenido bajo durante años, ya que los inversores se centran en los márgenes de AWS más que en el crecimiento de su negocio en la nube.

El estilo de inversión de Ackman nunca ha consistido en comprar las acciones más baratas sobre el papel. Se trata de adquirir empresas dominantes cuando el mercado se asusta temporalmente por algo que la dirección puede acabar resolviendo.

Tal y como declaró a Forbes, «la estrategia central de Pershing Square siempre ha consistido en adquirir participaciones minoritarias en empresas bastante grandes y contribuir a que tengan más éxito».

Ackman afirma que el verdadero premio es la nube, no el chatbot

Lo que más destacó en la entrevista fue lo poco que le importaba a Ackman elegir al ganador en el ámbito de la IA. Le dijo a Forbes que aún no está claro qué empresa acabará teniendo el mejor modelo, ni siquiera si habrá un único ganador.

En su opinión, OpenAI lideró al principio, luego Google le alcanzó y ahora Anthropic parece ser la favorita. Pero no se quedó ahí.

Su argumento real era más sencillo. Todas las empresas que apuestan por la IA necesitan enormes cantidades de potencia de cálculo, y esa necesidad no va a desaparecer independientemente de qué modelo gane.

«Una cosa está clara: todas estas empresas necesitan cantidades ingentes de potencia de cálculo», afirmó Ackman, calificando la nube como «el lugar más escalable y seguro para acceder a ese tipo de potencia de cálculo».

Este enfoque sitúa a Amazon y a Alphabet bajo una luz diferente.

El negocio de la nube de Amazon registró un crecimiento del 28 % en el primer trimestre, su ritmo más rápido en 15 trimestres, y el director ejecutivo, Andy Jassy, comunicó a los inversores que AWS cuenta ahora con una cartera de pedidos de 364 000 millones de dólares, sin contar un nuevo acuerdo con Anthropic por valor de más de 100 000 millones de dólares.

La división de nube de Alphabet ha experimentado un impulso similar en la demanda vinculado a las cargas de trabajo de IA.

Meta encaja en esta tesis de forma ligeramente diferente. No gestiona un negocio de nube pública como lo hacen Amazon y Alphabet. Sin embargo, Bloomberg informó en julio de que Meta está creando una unidad para vender su exceso de capacidad de computación de IA a otras empresas, una medida que la acercaría al mismo panorama informático que describe Ackman.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

Qué significa esto para los inversores que están valorando estas acciones ahora

Para cualquiera que siga estos valores, los comentarios de Ackman no constituyen una única tesis de inversión. Cada acción tiene su propia valoración y su propio riesgo.

Alphabet cotiza a cerca de 25 veces los beneficios futuros, una prima que refleja la confianza en su negocio de búsquedas y en el crecimiento de su nube.

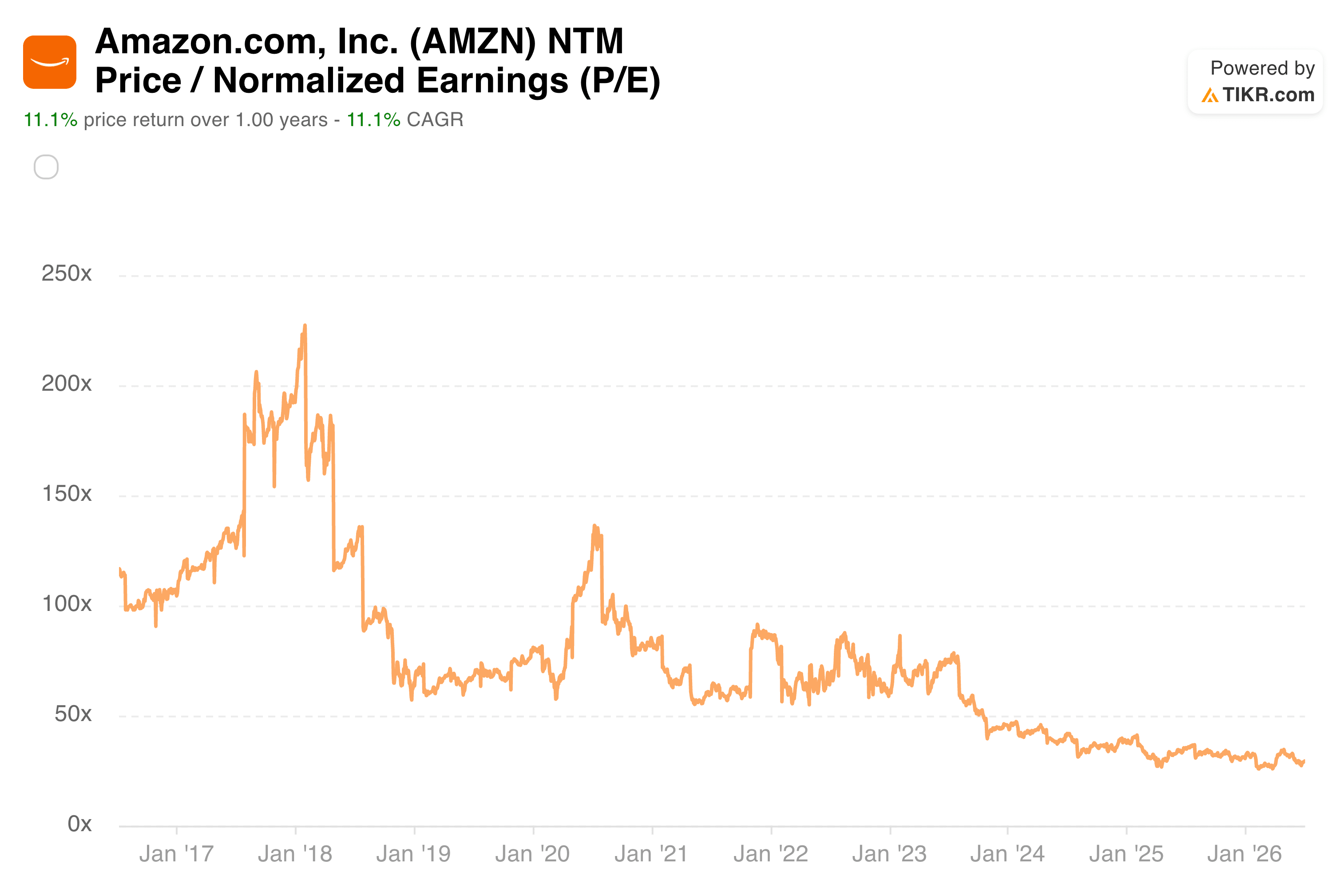

Amazon cotiza ligeramente por encima, cerca de 28 veces los beneficios futuros, y los inversores siguen de cerca los márgenes y el gasto de capital de AWS.

Meta es la más barata de las tres, con aproximadamente 18 veces los beneficios futuros, lo que ayuda a explicar por qué sigue encajando en una cartera orientada al valor a pesar de las críticas a su gasto en IA.

Esa diferencia entre Meta y sus competidores también refleja una duda persistente. Los inversores han premiado a Amazon y Alphabet por sus negocios en la nube que monetizan directamente la demanda de IA.

Meta aún tiene que demostrar que sus inversiones en IA darán frutos de una forma igualmente visible. Que la apuesta de Ackman dé sus frutos puede depender de cuál de las tres empresas demuestre primero ese punto.

Crea tu propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué potencial alcista tiene la acción de Meta a partir de ahora?

Con la nueva herramienta de modelo de valoración de TIKR, puedes estimar el precio potencial de una acción en menos de un minuto.

Solo tienes que introducir tres datos sencillos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no estás seguro de qué valores introducir, TIKR rellena automáticamente cada campo utilizando las estimaciones consensuadas de los analistas, lo que te proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcista, base y bajista, para que puedas ver rápidamente si una acción parece infravalorada o sobrevalorada.

Descubre el verdadero valor de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!