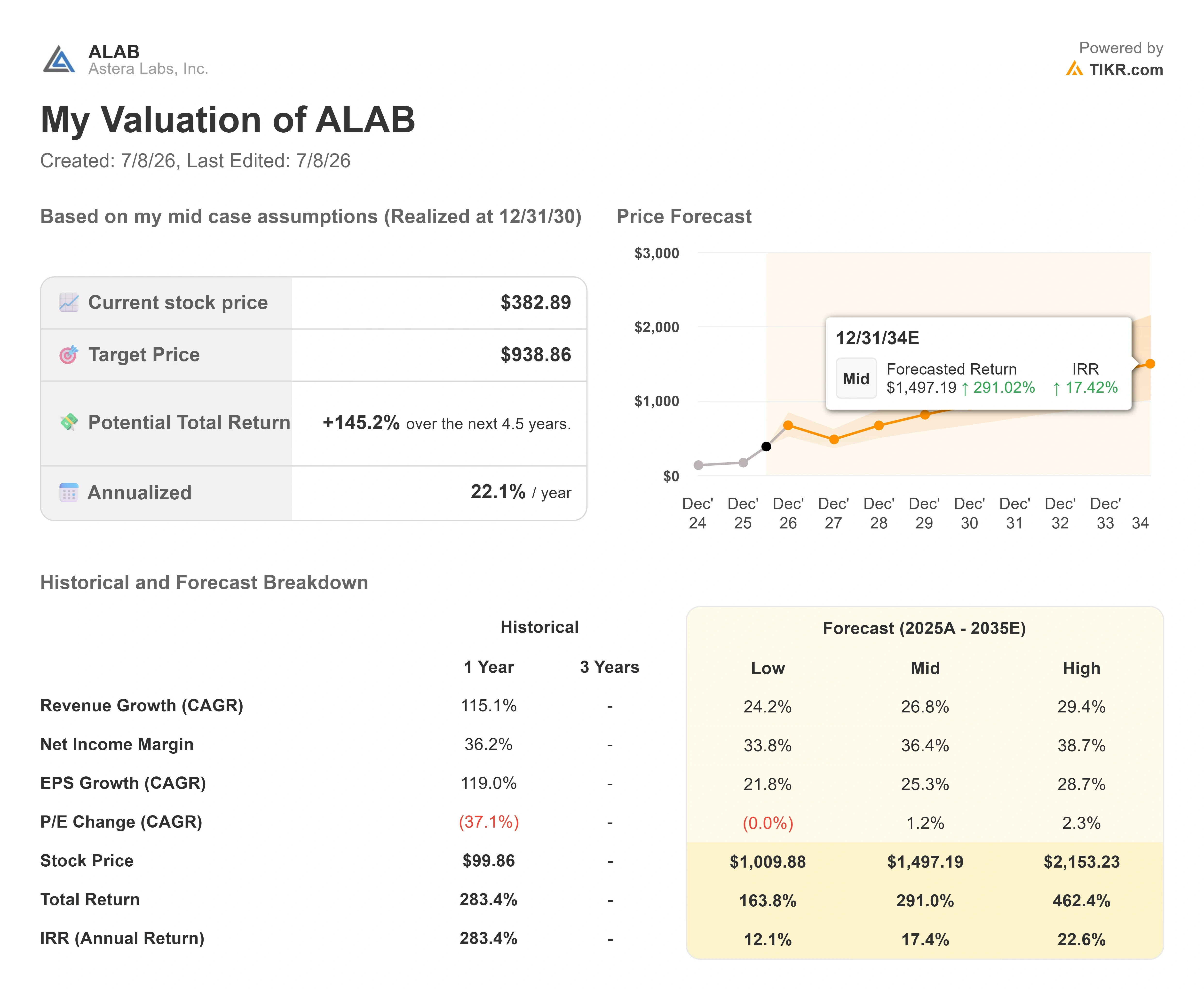

Datos clave sobre las acciones de Astera Labs

- Precio actual: 382,89 $

- Precio objetivo (medio): ~940 $

- Precio objetivo del mercado: ~270 dólares

- Rentabilidad total potencial: ~145 %

- TIR anualizada: ~22 % / año

- Caída máxima: 60,19 % (30 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Astera Labs (ALAB) perdió casi un 12 % en una sola sesión el 7 de julio, y lo más revelador es lo que no lo provocó. No hubo recorte de previsiones, ni pérdida de clientes, ni retraso en el lanzamiento de productos. La acción cerró a 382,89 dólares, con una caída del 11,52 % en la jornada, arrastrada por una venta masiva generalizada en los valores de IA y semiconductores, más que por cualquier anuncio de la propia Astera. La empresa no ha publicado ningún comunicado de prensa desde principios de junio.

Eso es precisamente lo que hace que merezca la pena analizar este movimiento. Cuando una acción valorada como si fuera perfecta cae por noticias ajenas, los inversores pueden ver con claridad cuánto aire hay por debajo de ella. Los alcistas ven una franquicia de conectividad de IA, la mejor de su clase, a la venta. Los bajistas ven una empresa que cotiza a más de 90 veces los beneficios futuros y que acaba de demostrar que puede variar un 12 % por un titular que no tenía nada que ver con su negocio. La pregunta que el mercado aún no puede responder es a cuál de estas interpretaciones recompensarán los próximos resultados.

Una caída que Astera no provocó

El detonante vino de fuera de la empresa. Las acciones de IA y de chips cayeron de forma generalizada el 7 de julio, cuando los inversores reevaluaron la solidez del repunte del sector, tras los informes de que Meta está desarrollando un servicio en la nube para revender el exceso de potencia de cálculo de IA y de que OpenAI había mejorado la eficiencia de sus modelos. Ambas noticias alimentaron una misma preocupación: que los compradores de IA pudieran sacar más partido al hardware que ya poseen, lo que frenaría la expansión imparable de la que dependen empresas como Astera. Las recientes ventas de accionistas con información privilegiada se sumaron a este clima. El presidente del consejo de administración, Manuel Alba, vendió acciones por valor de aproximadamente 60,5 millones de dólares el 1 de julio en virtud de un plan preacordado conforme a la Norma 10b5-1 adoptado en mayo de 2025, una de las muchas ventas de accionistas con información privilegiada registradas este año.

Nada de esto cambia lo que Astera fabrica. La empresa fabrica la infraestructura de conectividad para los centros de datos de IA: retimers, módulos de cable inteligentes, controladores de memoria y los conmutadores de estructura Scorpio que enrutan los datos entre los aceleradores dentro de los densos racks de IA. Su papel se sitúa en el centro de la expansión, que es precisamente la razón por la que cotiza como lo hace y por la que cae cuando la narrativa de la expansión se tambalea.

Consulta las estimaciones históricas y futuras de las acciones de Astera Labs (¡es gratis!) >>>

El negocio que subyace al múltiplo

Si dejamos de lado la evolución bursátil, los fundamentos son realmente sólidos. Astera declaró unos ingresos en el primer trimestre de 2026 de 308,36 millones de dólares, un 93 % más que el año anterior, lo que supone su quinto resultado superior a las previsiones de forma consecutiva, con un margen bruto cercano al 76 %. Se trata de un margen poco habitual para un fabricante de chips de hardware. Esta es una empresa rentable y de rápido crecimiento, no una historia especulativa.

El motor de crecimiento está cambiando de una forma que la dirección quiere que los inversores noten. En la Conferencia Global TMT de Evercore celebrada el 3 de junio, el director financiero, Desmond Lynch, afirmó que la familia de conmutadores Scorpio Smart Fabric Switch, que enruta el tráfico entre chips dentro de los racks de IA, «se convirtió rápidamente en nuestra línea de productos de más rápido crecimiento», representando alrededor del 15 % de los ingresos el año pasado. Y añadió: «Para finales de año, espero que Scorpio se convierta en nuestra línea de productos más importante dentro de la empresa». Esto es relevante porque demuestra que el negocio se está ampliando más allá del retimer Aries original —el producto que dio a conocer a Astera— hacia el ámbito de la conmutación de mayor valor, donde los ingresos por sistema son más elevados.

El aspecto más destacado de esa conferencia fue el contenido. El vicepresidente sénior de Finanzas, Nicholas Aberle, describió cómo el contenido por acelerador de IA pasó de 50 a 100 dólares en los inicios de la empresa a más de 1.000 dólares en la actualidad, a medida que los módulos de cable Taurus y los conmutadores Scorpio se iban sumando al retimer original. Lynch estimó que el mercado de conmutación a gran escala al que aspira Astera asciende a 10 000 millones de dólares, calificándolo de «una oportunidad totalmente nueva». Cuando un proveedor sigue añadiendo más silicio a cada acelerador en un mercado que crece a este ritmo, los ingresos pueden multiplicarse más rápido de lo que sugerirían únicamente las unidades vendidas. Ese es el quid de la cuestión optimista, y es la razón por la que la acción tiene el múltiplo que tiene.

Por qué la valoración es el centro del debate

Aquí radica la tensión. A 382,89 dólares, Astera cotiza a aproximadamente 37 veces los ingresos de los próximos doce meses y a unas 94 veces el EV/EBITDA de los próximos doce meses. En comparación con su grupo de referencia de empresas de semiconductores, esas cifras no tienen parangón. En la página de «Competidores» de TIKR, el múltiplo medio del valor empresarial sobre ingresos (NTM) del grupo de referencia es de 9,28 veces, y el múltiplo medio EV/EBITDA (NTM) es de 29,83 veces. Broadcom se sitúa cerca de 13 veces los ingresos, Marvell cerca de 16 veces y Nvidia cerca de 11 veces. Astera cotiza a un precio de entre tres y cuatro veces el del grupo en términos de ventas. La prima no pasa desapercibida, y el mercado cree claramente que el crecimiento la justifica, pero una prima tan elevada no deja margen para la decepción.

Eso es lo que quedó patente el 7 de julio. Cuando pagas 94 veces el EBITDA futuro, cualquier susto relacionado con el crecimiento —con el que tú no has tenido nada que ver— te afecta con mayor dureza, porque no hay un suelo de valoración que amortigüe la caída. El mismo cálculo que impulsa el potencial alcista si la demanda de estructuras de IA se multiplica durante años también implica que cualquier tropiezo en el crecimiento choca de frente con una valoración basada en una ejecución impecable. El mercado parece compartir esta cautela: el precio objetivo medio de los analistas se sitúa cerca de los 270 dólares, muy por debajo del precio actual, aunque algunos bancos concretos, como Stifel (alrededor de 460 dólares) y Bank of America (alrededor de 450 dólares), hayan elevado sus objetivos mucho más. Es poco habitual ver que el consenso y los alcistas más audaces estén tan distanciados en relación con una misma acción.

Comprueba cómo se comporta Astera Labs frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 382,89 dólares

- Precio objetivo (medio): ~940 $

- Rentabilidad total potencial: ~145 %

- TIR anualizada: ~22 % / año

Según el escenario medio de TIKR, que se materializaría a finales de 2030, el modelo apunta a un precio objetivo de alrededor de 940 $, una rentabilidad total de aproximadamente el 145 % durante los próximos 4,5 años y una rentabilidad anualizada de alrededor del 22 %. Este es el escenario más realista con el que partir, ya que supone una ejecución sólida, aunque no espectacular, y aún así supera con holgura el precio actual.

Hay dos factores que impulsan los ingresos y lo respaldan. El primero es el lanzamiento de Scorpio, especialmente el Scorpio X de 320 carriles, que entrará en producción en serie en la segunda mitad de 2026, en el contexto del mercado de ampliación de escala de 10 000 millones de dólares descrito por Lynch. El segundo es el aumento del contenido por acelerador en toda la cartera, la subida hacia los 1 000 dólares y más allá, tal y como expuso Aberle. El motor de los márgenes es el apalancamiento operativo sobre un margen bruto cercano al 76 %, donde los ingresos incrementales se traducen en el resultado con altas tasas. El principal riesgo es la compresión de los múltiplos: con un EBITDA futuro superior a 90 veces, incluso un ligero incumplimiento de las previsiones de crecimiento que reajuste la valoración hacia la media del sector implica una fuerte caída.

El lado positivo es que la demanda de infraestructura de IA se acumula a lo largo de los años y Astera crece hasta alcanzar su múltiplo. El lado negativo es que cualquier retraso en el crecimiento choca con una valoración fijada en función de la perfección, y la acción sufre una fuerte corrección, tal y como se anticipó el 7 de julio basándose únicamente en noticias macroeconómicas.

Conclusión

La caída del 7 de julio fue una prueba de resistencia, no un veredicto. Mostró cómo se comporta la acción cuando cambia el sentimiento del mercado y devolvió el protagonismo a los fundamentos. La verdadera respuesta llegará el 4 de agosto, cuando Astera publique sus resultados del segundo trimestre de 2026. La dirección ha situado las previsiones de ingresos en un rango de entre 355 y 365 millones de dólares, por lo que un resultado dentro o por encima de ese rango mantendrá intacta la historia de crecimiento. La cifra que más importa es el margen bruto: en sus últimas previsiones, la dirección situó el margen bruto no GAAP del segundo trimestre en torno al 73 %, por debajo del primer trimestre, con unos 200 puntos básicos relacionados con una garantía de cliente no monetaria. Un resultado igual o superior al 73 % confirma que el descenso se debe al efecto contable descrito por la dirección. Un resultado por debajo de las expectativas en cualquiera de estas dos partidas —unos ingresos por debajo del rango o un margen que caiga hasta la franja baja del 70 % por motivos equivocados— indicaría a los inversores que la prima ya no está respaldada por la ejecución. Anota la fecha. Con esta valoración, el 4 de agosto es el día en que la empresa tendrá que dar la talla.

¿Deberías invertir en Astera Labs?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Astera Labs» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Astera Labs junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Astera Labs en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!