Datos clave sobre las acciones de Amazon

- Precio actual: 245,98 $

- Precio objetivo (medio): ~625 $

- Precio objetivo del mercado: ~313 dólares

- Rentabilidad total potencial: ~155 %

- TIR anualizada: ~23 % / año

- Reacción ante los resultados: +0,77 % (29 de abril de 2026)

- Caída máxima: 21,74 % (13 de febrero de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Amazon (AMZN) acaba de hacer algo que rara vez ha tenido que hacer: ha recurrido a un fuerte endeudamiento para financiar su crecimiento. El 7 de julio de 2026, la empresa lanzó una emisión de bonos por un valor mínimo de 25 000 millones de dólares para financiar su expansión en inteligencia artificial, y la respuesta del mercado se caracterizó por un tono de cautela que no se había observado en operaciones anteriores de este año. Los optimistas ven una empresa que aprovecha su ventaja en el mayor cambio tecnológico de una generación. Los pesimistas ven a la empresa tecnológica con mayor liquidez recurriendo a la deuda porque su propio flujo de caja ya no puede cubrir los gastos.

Esa tensión lo resume todo en estos momentos. El negocio de la nube de Amazon se está acelerando, pero su flujo de caja libre se encamina hacia terreno negativo en 2026. La pregunta que el mercado aún no puede responder es sencilla: ¿se trata de una inversión en una máquina de generar ingresos que, en retrospectiva, parecerá barata, o de un agujero que no deja de hacerse más profundo?

Por qué es importante la emisión de bonos

La operación en sí fue de gran envergadura y se estructuró en ocho tramos, con vencimientos que van de los tres a los 40 años, liderada por Barclays, Goldman Sachs, JPMorgan y Morgan Stanley. Amazon destinó los fondos recaudados a fines corporativos generales, lo que, según un portavoz, puede abarcar futuros gastos de capital o la amortización de la deuda existente, pero el momento elegido deja pocas dudas sobre el motivo principal. Esta operación se suma a los aproximadamente 54 000 millones de dólares que Amazon ya recaudó mediante bonos a principios de este año, además de una emisión de 10 000 millones de dólares en Canadá en junio. La empresa comunicó a los suscriptores que no tiene previsto emitir más deuda en 2026.

El detalle más revelador fue la demanda. Según Bloomberg, que fue el primero en informar sobre el volumen de la operación, las órdenes alcanzaron un máximo cercano a los 62 000 millones de dólares antes de que los bancos recortaran el diferencial, reduciendo la cartera a unos 41 000 millones de dólares, es decir, aproximadamente 1,6 veces el volumen de la operación. Aún así, sigue habiendo una sobresuscripción, pero la acogida ha sido más fría que en la emisión de marzo, que despertó tanto interés que se sobresuscribió ampliamente hasta alcanzar los 37 000 millones de dólares. Cuando incluso la deuda de Amazon empieza a suscitar menos entusiasmo, es señal de que los inversores están empezando a valorar la expansión de la IA con mayor cautela.

La razón por la que Amazon necesita el efectivo no es ningún secreto. La dirección ha previsto unos 200 000 millones de dólares en gastos de capital para 2026, lo que supone un fuerte aumento respecto a los 131 000 millones que gastó en 2025. La mayor parte de esa cantidad se destina a centros de datos, chips e infraestructura en la nube. Y aquí está el aspecto que diferencia a Amazon de sus competidores. Como ha señalado la analista de Needham Laura Martin, todos los demás hiperescaladores importantes están financiando su expansión para 2026 en gran medida con flujo de caja libre, mientras que Amazon recurre a la deuda para cubrir la diferencia.

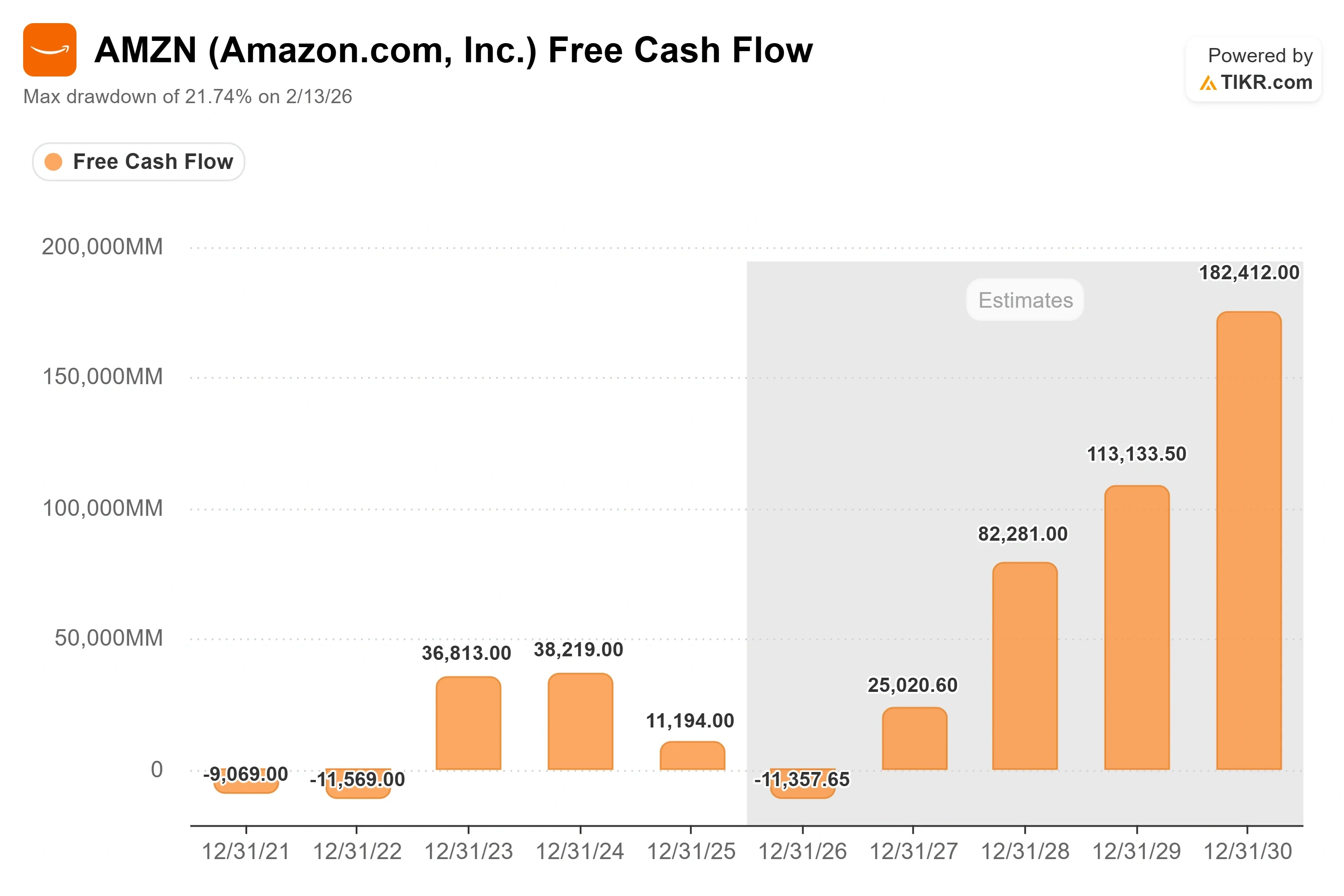

Lo que realmente muestra el flujo de caja

La presión se hace patente en el modelo. Amazon generó 139 500 millones de dólares en flujo de caja operativo en 2025, pero el flujo de caja libre cayó de 38 200 millones de dólares en 2024 a 11 200 millones en 2025, a medida que se disparaban las inversiones en capital. TIKR estima que el flujo de caja libre pasará a ser negativo en 2026, cuando el gasto alcance su punto álgido. Esa es la cifra en la que se centran los pesimistas, ya que una empresa no puede financiar un programa de inversión de 200 000 millones de dólares partiendo de un flujo de caja negativo. La deuda es el puente.

El director ejecutivo, Andy Jassy, ha presentado esto deliberadamente como una cuestión de timing, no como un defecto. En la conferencia sobre resultados del primer trimestre de 2026, explicó directamente el funcionamiento:

«AWS tiene que adelantar efectivo para terrenos, energía, edificios, chips, servidores y equipos de red antes de poder monetizarlos, normalmente entre 6 y 24 meses antes de empezar a facturar a los clientes, dependiendo del componente».

Esto es importante porque replantea el flujo de caja libre negativo como la fase inicial de un ciclo, en lugar de como una situación permanente. Jassy añadió que estos activos tienen una vida útil prolongada —más de 30 años en el caso de los centros de datos y de cinco a seis años en el de los chips— y que la rentabilidad se vuelve «cumulativamente bastante atractiva un par de años después de su puesta en servicio». El escenario alcista depende por completo de que ese plazo se mantenga.

Consulta las estimaciones históricas y futuras de las acciones de Amazon (¡es gratis!) >>>

El crecimiento que justifica el gasto

La razón por la que los inversores dan a Amazon el beneficio de la duda es la demanda que sustenta esta expansión. En el primer trimestre de 2026, los ingresos de AWS alcanzaron los 37 600 millones de dólares, un 28 % más que el año anterior, lo que supone el crecimiento más rápido en 15 trimestres, con un margen operativo del segmento cercano al 38 %. Jassy comunicó a los analistas que la cartera de pedidos de AWS se situaba en 364 000 millones de dólares al cierre del trimestre, cifra que no incluía el acuerdo con Anthropic, anunciado recientemente, por un valor superior a los 100 000 millones de dólares.

La historia de los chips a medida es la ventaja más destacada. El negocio de chips de Amazon está creciendo ahora a un ritmo de tres dígitos interanual, y Jassy afirmó que los compromisos de ingresos de Trainium superan los 225 000 millones de dólares. Trainium es el chip de entrenamiento de IA desarrollado internamente por Amazon, y su rentabilidad es la clave: Jassy afirmó que ofrece una relación precio-rendimiento un 30 % mejor que las GPU comparables y que, a gran escala, «nos ahorrará decenas de miles de millones de dólares en CapEx cada año y nos proporcionará varios cientos de puntos básicos de ventaja en el margen operativo frente a depender de los chips de otros para la inferencia». Si esto se cumple, los gastos de capital se autofinanciarán en parte gracias al ahorro que generan.

La empresa en su conjunto aumentó sus ingresos un 17 %, hasta los 181 500 millones de dólares en el primer trimestre, con un resultado operativo de 23 900 millones de dólares y un margen operativo del 13,1 %, el más alto de la historia de Amazon. La publicidad aportó 17 200 millones de dólares, lo que supone un aumento del 22 %. Las acciones apenas se movieron tras la publicación de los resultados, cerrando con una subida del 0,77 %, ya que el mercado ya se había recuperado al inicio del trimestre y había pasado a centrarse en la cuestión más espinosa: la liquidez.

¿Cuál es la valoración actual?

A 245,98 dólares, Amazon cotiza a unas 12 veces el EV/EBITDA NTM, una medida del valor en relación con el beneficio operativo previsto. Esto se sitúa por debajo del rango de aproximadamente 13x a 14x que mantuvo la acción a lo largo de 2025, lo que significa que el mercado está pagando menos por cada dólar de capacidad de generación de beneficios futuros que hace un año, a pesar de que el crecimiento se ha acelerado. La acción se encuentra un 12 % por debajo de su máximo histórico de 278,56 dólares, alcanzado en mayo de 2026, aunque se ha recuperado desde su mínimo de 52 semanas, cercano a los 196 dólares.

El 1 de julio, Goldman Sachs instó a los inversores a comprar acciones de varias empresas hiperescalables estadounidenses, entre ellas Amazon, antes de la publicación de resultados, argumentando que sus valoraciones habían caído a pesar de que los beneficios seguían creciendo. Esa es la compresión a la que se refieren los alcistas. El riesgo se sitúa en el sentido contrario: si la demanda de IA se monetiza más lentamente de lo que prevé la dirección, el gasto en inversión (capex) lastrará el flujo de caja libre durante más tiempo y el múltiplo nunca se revalorizará. El continuo escrutinio regulatorio de las grandes empresas tecnológicas —que Morningstar señala como una preocupación creciente a medida que Amazon se expande internacionalmente— añade una incertidumbre que la tesis de expansión debe absorber.

Comprueba cómo se comporta Amazon frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 245,98 $

- Precio objetivo (medio): ~625 $

- Rentabilidad total potencial: ~155 %

- TIR anualizada: ~23 % / año

El escenario medio se ajusta a esta acción porque se sitúa entre unas expectativas del mercado que ya apuntan al alza y unos supuestos que no requieren medidas extraordinarias. Sitúa a AMZN en torno a los 625 dólares para finales de 2030, lo que supone una rentabilidad total implícita cercana al 155 % y una TIR anualizada (la rentabilidad anual desde el precio actual hasta el objetivo) de aproximadamente el 23 %.

Dos motores de ingresos sustentan el modelo. El primero es AWS, que crece a un ritmo anualizado de más de 150 000 millones de dólares y cuenta con una cartera de pedidos de 364 000 millones de dólares. El segundo es la publicidad, que supera los 17 000 millones de dólares trimestrales con unos márgenes que impulsan a toda la empresa. El factor que influye en los márgenes es mixto: dado que la nube y la publicidad, con márgenes más elevados, crecen más rápido que el comercio minorista, con márgenes más bajos, el modelo asume que el margen de beneficio neto se ampliará hasta situarse en torno al 16 % desde el nivel actual, cercano al 9 %.

El principal riesgo es el bache en el flujo de caja. El lado positivo es que el gasto de Amazon se convierte en capacidad facturable más rápido de lo que espera el mercado, y que los múltiplos se revalorizan a medida que se recupera el flujo de caja libre. El lado negativo es que la monetización se retrasa, el gasto de capital sigue superando a los ingresos y la acción se queda estancada pagando una expansión de la que aún no puede mostrar rendimientos.

Conclusión

La próxima prueba fehaciente llegará el 30 de julio de 2026, cuando Amazon publique sus resultados del segundo trimestre. Hay que fijarse en dos aspectos. En primer lugar, el crecimiento de AWS: mantenerse en el 28 % registrado en el primer trimestre o por encima de ese nivel confirmaría que la demanda sigue acelerándose a medida que avanza la expansión, mientras que una caída por debajo del 25 % daría pie a los pesimistas. En segundo lugar, la trayectoria del flujo de caja libre. La dirección no ha fijado ningún umbral mínimo, por lo que la primera señal de que el flujo de caja libre acumulado ha dejado de reducirse es la prueba más clara de que el gasto se está traduciendo en beneficios. Hasta que uno de esos dos factores se decante a favor de Amazon, los 25 000 millones de dólares en nueva deuda suponen una apuesta por el calendario de monetización de Jassy frente a la paciencia del mercado. El 30 de julio es cuando esa apuesta empezará a resolverse.

¿Deberías invertir en Amazon?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Amazon» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Amazon junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Amazon en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!