Puntos clave sobre las acciones de Duolingo a fecha de julio de 2026

- Con unas previsiones que apuntan a una caída del 9 % del EBITDA ajustado en el tercer trimestre, antes de que repunte un 17 % a mediados de 2027, las acciones de Duolingo siguen pareciendo infravaloradas frente a esa reaceleración, en comparación con lo que reflejan actualmente los objetivos de los analistas.

- Veintitrés analistas han emitido 18 recomendaciones de «mantener», dos de «comprar» y una de «vender», y el precio objetivo medio de 106 dólares se sitúa un 19 % por debajo del cierre de 132 dólares del miércoles.

- El modelo de escenario medio de IKR sigue apuntando a 197 dólares para diciembre de 2030, lo que supone una rentabilidad total del 49 %, equivalente a un 9 % anualizado a lo largo de 4,5 años.

- Solo el 12 % de los usuarios activos mensuales pagan por Duolingo, muy por debajo de la tasa de conversión de Spotify, cercana al 50 %.

Las acciones de Duolingo cayeron un 12 % tras superar las expectativas, mientras los márgenes de EBITDA se comprimen de cara a 2026

Las acciones de Duolingo (DUOL) cayeron un 12 % tras la presentación de resultados del primer trimestre, a pesar de que los ingresos del primer trimestre subieron un 27 % hasta los 292 millones de dólares y superaron los 288,5 millones de dólares que esperaban los analistas. La caída se debió principalmente a un plan anual que sacrifica la monetización a corto plazo en favor del crecimiento de la base de usuarios, ya que la dirección prevé un aumento de los ingresos de apenas un 10,5 % para 2026.

Ese crecimiento provino de la base de usuarios, no del precio. Los usuarios activos diarios aumentaron un 21 %, hasta los 56,5 millones, mientras que los suscriptores de pago subieron un 21 %, hasta los 12,5 millones, lo que amplió la conversión del modelo freemium de Duolingo.

Aun así, esa conversión tiene margen de crecimiento. El director ejecutivo, Luis von Ahn, señaló que, en la actualidad, aproximadamente el 12 % de los usuarios activos mensuales pagan por el servicio, una cifra muy por debajo de la tasa cercana al 50 % de Spotify, una de las pocas empresas con modelo «freemium» comparables a la escala de Duolingo.

En cuanto a la rentabilidad, la directora financiera, Gillian Munson, abordó directamente en la conferencia telefónica la relación entre inversión y resultados del trimestre: «Hemos logrado un crecimiento de dos dígitos tanto en los ingresos como en la facturación, hemos ampliado el margen bruto y hemos obtenido un EBITDA ajustado de 83 millones de dólares, lo que supone alrededor del 29 % de nuestros ingresos».

El EBITDA ajustado creció un 33 % interanual con ese margen del 29 %, a pesar de que la dirección preveía que el margen bruto descendiera hasta el 69 % a finales de año debido al aumento de los costes de computación de la IA. Las previsiones para todo el año mantienen el EBITDA ajustado en 310 millones de dólares, lo que supone alrededor del 25 % de los ingresos, con el punto más bajo en el tercer trimestre, antes de superar las comparaciones más difíciles del año pasado derivadas del lanzamiento de la función «Energy» y la subida de precios.

A pesar de la presión sobre los márgenes, el ritmo de lanzamiento de productos siguió aumentando: Duolingo publicó 20 500 unidades de curso en el trimestre, más de diez veces su ritmo de hace dos años, lo que llevó a sus nueve idiomas más impartidos a alcanzar una puntuación Duolingo de 129, equivalente al nivel B2 del MCER.

La reacción de los mercados se quedó rezagada respecto a ese ritmo. J.P. Morgan elevó su objetivo en solo 2 dólares, hasta los 94 dólares, justo tras la publicación de los resultados, al tiempo que mantuvo una calificación neutral, una señal de que los analistas quieren que el margen toque fondo antes de descontar la reaceleración prevista para 2027 que promete la dirección.

Wall Street califica la acción de DUOL como «mantener», ya que los precios objetivo van por detrás del precio de la acción

Veintitrés analistas cubren la acción de Duolingo, y 18 la califican como «mantener», frente a cuatro calificaciones equivalentes a «comprar» y una de «vender». El precio objetivo medio de 106 dólares se sitúa un 19 % por debajo del precio actual de 132 dólares, mientras que incluso la estimación más alta, de 145 dólares, queda por debajo de la cifra media de 197 dólares prevista por la propia TIKR.

La reacción de J.P. Morgan ante los resultados —un aumento de 2 dólares hasta los 94 dólares, manteniendo una calificación neutral— reflejó esa cautela, ya que el banco elevó su cifra sin cambiar su postura. Esa combinación hace que las acciones de Duolingo coticen por encima de donde la mayoría de los analistas de Wall Street espera actualmente que se sitúen.

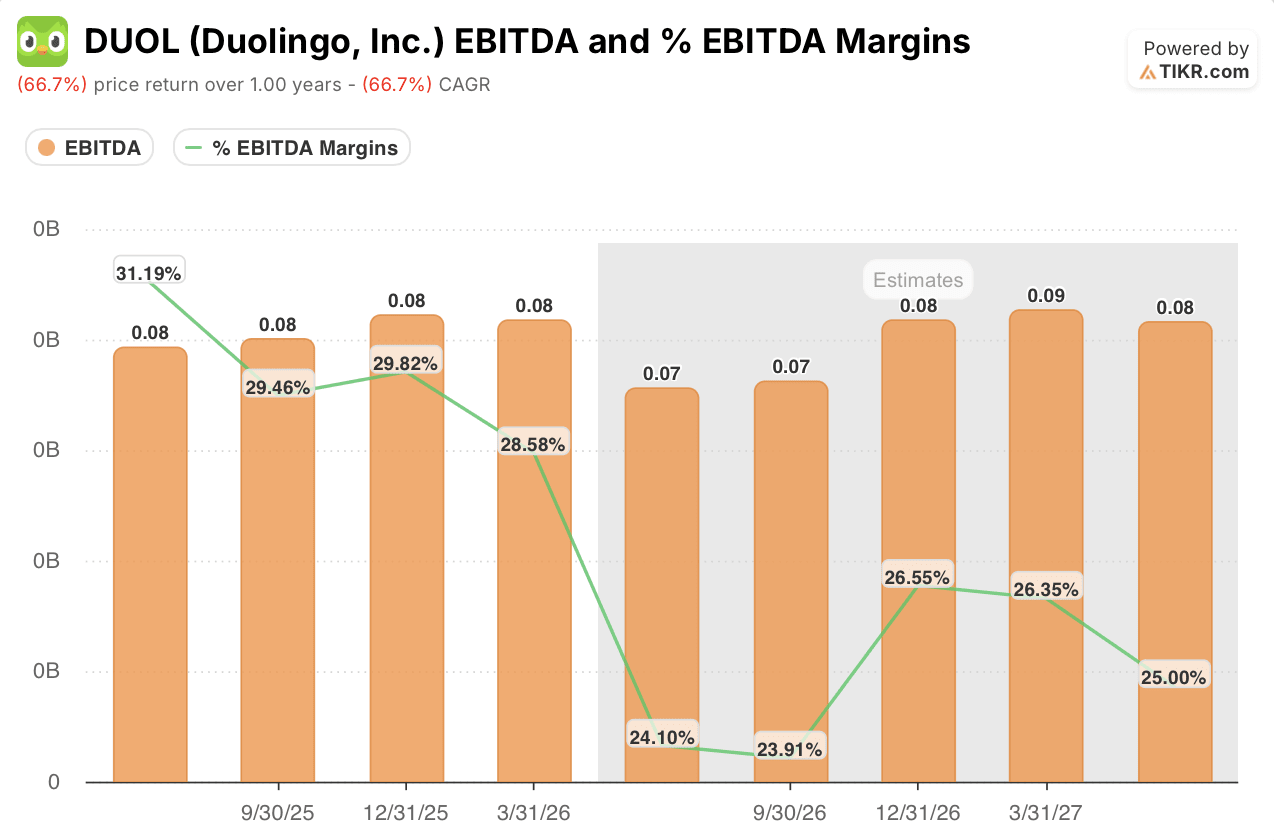

Wall Street espera que el crecimiento del EBITDA de las acciones de DUOL toque fondo antes de repuntar en 2027

El último trimestre de Duolingo registró un crecimiento del EBITDA ajustado del 33 % interanual, con unos márgenes del 29 % de los ingresos. Ese ritmo se invertirá en los dos próximos trimestres. El consenso apunta a que el EBITDA descenderá un 10 % en el segundo trimestre y un 9 % en el tercero, con una contracción de los márgenes hasta el 24 %.

El crecimiento se estabiliza en el cuarto trimestre, con un descenso del EBITDA de solo un 1 % y unos márgenes cercanos al 27 %. Vuelve a ser positivo en el primer trimestre de 2027, con un aumento del 3 % y un margen del 26 %.

La verdadera prueba tendrá lugar en el segundo trimestre de 2027, cuando, según el consenso, el crecimiento del EBITDA se acelerará hasta el 17 % con un margen del 25 %, la señal más clara hasta la fecha de que el año de inversión está dando sus frutos.

TIKR valora las acciones de Duolingo en 197 dólares de aquí a 2030

El modelo de hipótesis intermedia de TIKR valora las acciones de Duolingo en 197 dólares para diciembre de 2030, lo que implica una rentabilidad total del 49 % respecto al precio actual de 132 dólares, o un 9 % anualizado a lo largo de 4,5 años.

Esa rentabilidad refleja un negocio que, según TIKR, se potenciará tanto por el crecimiento continuo de usuarios como por la mejora constante de la rentabilidad, y no por una sola partida del margen.

El objetivo es alcanzable porque dos dinámicas ya en marcha —una producción récord de contenidos de cursos y más de 56 millones de usuarios activos diarios— respaldan el mismo modelo de negocio sostenible que el modelo de TIKR está descontando. El mínimo del EBITDA que se está registrando actualmente es la prueba a corto plazo de esa hipótesis.

¿Deberías invertir en Duolingo, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Duolingo, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a Duolingo, Inc. junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de DUOL en TIKR →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!