Datos clave de las acciones de SanDisk

- Precio actual: 1.617,70 $

- Precio objetivo (medio): ~2.970 dólares

- Precio objetivo del mercado: ~1 980 $

- Rentabilidad total potencial: ~84 %

- TIR anualizada: ~16,5 % / año

- Reacción ante los resultados: +8,25 % (30 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

SanDisk (SNDK) ha situado a los analistas y al mercado en bandos opuestos de la misma operación. El 6 de julio, Goldman Sachs elevó su precio objetivo en un 83 %. Dos sesiones después, la acción cayó por debajo de los 1.500 dólares por primera vez. Esa brecha es la noticia del momento. Por un lado, hay quienes están comprando en la caída a paso lento a través de informes de análisis, y por el otro, quienes están vendiendo en tiempo real en el mercado.

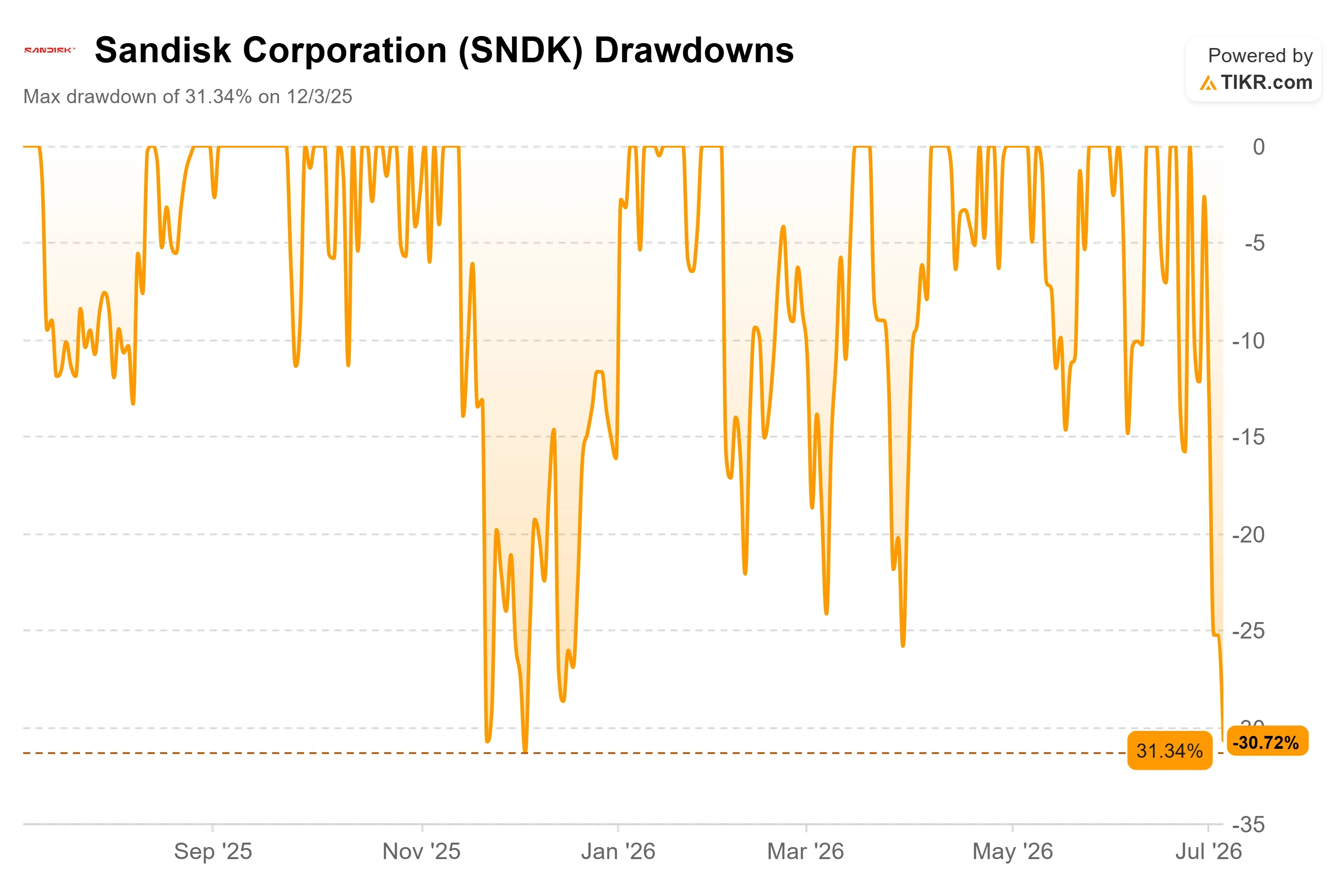

Las cifras reflejan este enfrentamiento. SanDisk cerró a 1.617,70 dólares el 7 de julio, lo que supone una caída de aproximadamente un 31 % respecto a su máximo histórico del 22 de junio, de 2.354,39 dólares, y tocó un mínimo intradía cercano a los 1.485 dólares en la sesión siguiente antes de recuperarse, según los datos intradía del mercado. Sin embargo, el precio objetivo medio de los analistas se sitúa en 1.975,95 dólares, por encima del precio actual. Cuando una acción cotiza un 30 % por debajo de su máximo, mientras que el precio objetivo de consenso se sitúa por encima del precio actual, alguien se ha adelantado y alguien se equivoca.

La pregunta que el mercado aún no puede responder es sencilla. ¿Sigue siendo la memoria flash NAND —la tecnología que almacena datos en teléfonos, unidades de almacenamiento y servidores de IA— la misma materia prima sujeta a altibajos que siempre ha tenido un múltiplo bajo? ¿O ha cambiado el ciclo lo suficiente con el auge de la IA como para justificar los objetivos que los analistas no dejan de elevar?

La revisión al alza que desencadenó una ola de ventas

El catalizador más reciente es el que los inversores ignoraron. El 6 de julio, el analista de Goldman Sachs James Schneider elevó su objetivo para SanDisk de 1.200 a 2.200 dólares y reiteró su recomendación de «Comprar», pronosticando un «trimestre muy sólido» de cara a los resultados del cuarto trimestre fiscal en agosto. Su estimación del beneficio por acción (BPA) ajustado para el año natural 2026 se sitúa casi un 30 % por encima del consenso del mercado, impulsada por la escasez de oferta de NAND y la mejora de la composición de unidades de estado sólido (SSD) empresariales entre los clientes a hiperescala.

Goldman no fue el único. A finales de junio, Bernstein elevó su precio objetivo de 1.700 a 3.000 dólares, y Bank of America lo situó en 2.500 dólares a principios de julio. La dirección de las revisiones es inequívoca. También lo es la dirección de la acción. SNDK subió solo entre un 3 % y un 5 % el día que Goldman publicó su informe, y luego siguió cayendo a medida que se producía una venta masiva en el sector de la memoria en general. La revisión al alza apenas afectó a una acción que se encontraba en plena corrección.

Esa desconexión es el núcleo del debate. Los analistas están valorando unos beneficios duraderos y estructuralmente más elevados. El mercado está valorando un pico cíclico.

Consulta las estimaciones históricas y futuras de la acción de SanDisk (¡es gratis!) >>>

Por qué cae la acción cuando el negocio no lo hace

La ola de ventas no se originó en SanDisk. Comenzó a 7.000 millas de distancia. Samsung Electronics registró un beneficio operativo preliminar récord en el segundo trimestre, cercano a los 89 billones de wones —un aumento de aproximadamente 19 veces respecto al año anterior— y, aun así, las acciones del sector de la memoria sufrieron una venta masiva. Esa reacción indicó a los inversores que las buenas noticias ya estaban descontadas en el precio. Las preocupaciones se centraron entonces en la capacidad: los aumentos de oferta anunciados por Samsung y SK Hynix podrían debilitar los precios de la memoria NAND justo cuando se espera que el ciclo de inversión en IA alcance su punto álgido.

En el caso de SanDisk, el temor es concreto. Una gran parte de su producción sigue vendiéndose en el mercado libre. Los datos sobre el suministro de la empresa para el ejercicio fiscal 2027 indican que sus acuerdos plurianuales cubren más de un tercio de su suministro de bits, lo que deja la mayor parte expuesta a los precios al contado. Si los precios de la NAND caen, esos volúmenes no comprometidos se verán afectados, y el margen bruto de la empresa de los últimos doce meses (LTM), del 56,0 %, se verá sometido a presión. Ese es el escenario pesimista en una sola frase, y no es una hipótesis infundada.

SanDisk también presentó un nuevo hito operativo que el mercado ignoró. A principios de julio, SanDisk y su socio fabricante Kioxia iniciaron la producción en serie de la NAND 3D de décima generación en su planta Fab2 de Kitakami (Japón), utilizando un diseño CMOS-bonded-to-array que aumenta la densidad y la eficiencia. Es precisamente el tipo de hito que respalda las perspectivas a largo plazo. Sin embargo, no tuvo ningún impacto en la cotización de las acciones.

Lo que la dirección dijo realmente sobre el ciclo

Aquí es donde la transcripción de la conferencia cobra más importancia que cualquier nota de análisis. En la Mizuho Technology Conference celebrada el 9 de junio de 2026, el director ejecutivo, David V. Goeckeler, abordó de frente la cuestión de la ciclicidad y se negó a fingir que el escepticismo fuera injusto. Cuando se le preguntó cómo convencía a los inversores de que esta vez era diferente, se remitió directamente a la historia del sector: «Hay muchas cicatrices y mucha historia». Su respuesta fue más un método que una promesa: «Simplemente hay que seguir sumando puntos». Ese tono es importante, porque indica que la dirección es consciente de que la carga de la prueba recae sobre ellos.

La base de esa confianza recae en el director financiero. Luis Visoso describió los acuerdos del «nuevo modelo de negocio» de la empresa, es decir, contratos de suministro plurianuales estructurados con un precio mínimo y máximo para que ninguna de las partes se vea afectada por los vaivenes del ciclo. Su comentario más importante aborda precisamente el temor que está provocando la ola de ventas. Incluso en el extremo inferior de la banda de precios, dijo Visoso, «nos gustan los márgenes», y añadió que «serán coherentes con los márgenes que previmos para el cuarto trimestre». Goeckeler dejó claro cuál es el objetivo de estos acuerdos. «No estamos sacrificando la duración a cambio del precio», afirmó, y añadió que «la propuesta de valor es la continuidad del suministro». Esa es la refutación directa a la preocupación por la exposición al mercado al contado. No elimina el riesgo de los volúmenes no comprometidos, pero establece un umbral mínimo elevado para una parte significativa y creciente de los mismos.

También hay un segundo motor de crecimiento que aún se está poniendo en marcha. Goeckeler confirmó que el cuarto trimestre fiscal de 2026 es el primer trimestre en el que SanDisk reconocerá los ingresos procedentes de Stargate, su línea de SSD empresariales de alta capacidad diseñada para cargas de trabajo de almacenamiento de IA. Uno de los motores, la memoria NAND de alto rendimiento utilizada en el almacenamiento en caché de inferencias de IA, ya está en pleno funcionamiento. El otro acaba de ponerse en marcha.

¿En qué punto se encuentra la valoración tras la caída?

Esto es lo que complica la narrativa de que «el precio refleja un máximo». Tras la corrección, SanDisk cotiza a 9,12 veces el PER sobre beneficios previstos para el próximo año (NTM) y a 6,58 veces el EV/EBITDA previsto para el próximo año (NTM), según TIKR. Teniendo en cuenta los beneficios previstos, no se trata de una acción cara. Su antigua matriz, Western Digital, y su competidor diversificado, Samsung, marcan los extremos del rango a ambos lados. Dentro del grupo de empresas comparables de hardware tecnológico de TIKR, Samsung cotiza a 2,10 veces el EV/EBITDA previsto para el próximo año y a 5,13 veces el PER previsto para el próximo año, lo que refleja su estructura de conglomerado, lo que sitúa a SanDisk en una posición de prima respecto a Samsung, pero lejos de un múltiplo de burbuja en términos absolutos. El debate no gira en torno a si el múltiplo está sobrevalorado, sino a si los beneficios en los que se basa dicho múltiplo son sostenibles.

El balance refuerza el lado alcista. SanDisk mantiene ahora una posición de efectivo neto, con una deuda neta de los últimos doce meses (LTM) de -3.53 mil millones de dólares, y la dirección ha acompañado sus resultados con una autorización de recompra de acciones por valor de 6 mil millones de dólares. Una empresa cuyo precio refleja un colapso inminente no suele tener efectivo neto ni recomprar acciones. El riesgo de este valor radica en la sostenibilidad de los beneficios, no en la valoración que se les atribuye. Si los precios de la memoria NAND se mantienen hasta 2027, tal y como esperan la dirección y Goldman, los analistas se han adelantado. Si el aumento de la capacidad hace que los precios se desplomen antes, el mercado se ha adelantado.

Comprueba cómo se comporta SanDisk frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 1.617,70 $

- Precio objetivo (medio): ~2.970 $

- Rentabilidad total potencial: ~84 %

- TIR anualizada: ~16,5 % / año

El modelo de escenario medio de TIKR apunta a unos 2.970 dólares, lo que implica una rentabilidad total de aproximadamente el 84 % y una rentabilidad anualizada de alrededor del 16,5 % al año durante el horizonte de previsión. El escenario medio se sitúa holgadamente por encima de la media actual del mercado, de unos 1.980 dólares, lo que indica que el modelo coincide con la tendencia de las revisiones al alza de los analistas, más que con la evolución del mercado.

Dos factores impulsan los ingresos y sustentan la previsión. El primero es la demanda de SSD empresariales para centros de datos, donde las cargas de trabajo de inferencia de IA están generando una gran demanda de almacenamiento de alta capacidad, y la línea Stargate apenas está empezando a contribuir. El segundo son los contratos plurianuales del «Nuevo Modelo de Negocio», que convierten el volumen volátil del mercado al contado en volúmenes comprometidos a precios con protección mínima. El motor de los márgenes es ese mismo cambio de mix hacia los centros de datos, que estructuralmente ofrecen márgenes más elevados que la memoria flash de consumo básico, lo que respalda un margen de beneficio neto en el escenario medio cercano al 58 %. El riesgo principal no ha cambiado con respecto al escenario pesimista: dado que la mayoría de los bits siguen expuestos a los precios al contado, un ciclo bajista de la NAND ejercería rápidamente presión sobre los márgenes.

El lado positivo es que la demanda de almacenamiento para IA y la cobertura contractual mantienen los precios firmes hasta 2027, y que los beneficios en los que se basa el múltiplo actual demuestran ser duraderos. El lado negativo es que la capacidad de Samsung y SK Hynix inunde el mercado, los precios al contado de la NAND se desplomen y la acción se revalúe cuando los inversores decidan que sigue siendo la antigua SanDisk cíclica.

Conclusión

El veredicto llegará en agosto, cuando SanDisk publique sus resultados del cuarto trimestre fiscal de 2026. La cifra que zanjará la disputa entre analistas y el mercado no es la facturación total, sino el volumen de suministro comprometido. La dirección ha afirmado que espera firmar más acuerdos del «Nuevo Modelo de Negocio», y la propia lista de catalizadores de Goldman señala el alcance de los contratos como el factor decisivo. Habrá que estar atentos a la proporción de bits del ejercicio fiscal 2027 cubiertos por acuerdos plurianuales. Si supera de forma significativa el nivel actual —aproximadamente un tercio—, la tesis de que «el ciclo es diferente» obtendrá pruebas tangibles y las subidas de los objetivos de cotización parecerán proféticas. Si se estanca cerca de un tercio mientras los precios al contado de la NAND se debilitan, la cautela del mercado habrá sido acertada. La durabilidad de los márgenes es la clave: mantener el margen bruto de los últimos doce meses (LTM) cerca del 56,0 % actual, mientras se pone en marcha la nueva capacidad del sector, sería la refutación más contundente que podrían recibir los pesimistas.

¿Deberías invertir en SanDisk?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «SanDisk» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de SanDisk junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza SanDisk en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!