Datos clave de las acciones de ExxonMobil

- Precio actual: 141,69 $

- Precio objetivo (medio): ~158 dólares

- Precio objetivo del mercado: ~170 dólares

- Rentabilidad total potencial: ~11 %

- TIR anualizada: ~2 % / año

- Reacción ante los resultados: +3,85 % (7 de julio de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

Un avance de 5.000 millones de dólares, con un precio basado en el petróleo que ya ha variado

ExxonMobil (XOM) acaba de dar a los inversores una buena noticia poco habitual, y el momento no podría ser más extraño. El 7 de julio, la empresa presentó un informe regulatorio en el que indicaba que los beneficios del segundo trimestre podrían aumentar en unos 5.000 millones de dólares con respecto al primer trimestre, impulsados por el aumento de los precios de los líquidos y unos márgenes de refino más sólidos. Las acciones cerraron con una subida del 3,85 %, hasta los 141,69 dólares, ese mismo día, aunque el movimiento se debió a una combinación de factores, entre ellos el repunte del petróleo ante las nuevas tensiones en Oriente Medio y el reciente traslado de la empresa a Texas. Para una supergigante que pasó el primer trimestre sumida en pérdidas por derivados, un cambio de 5 000 millones de dólares sigue siendo el tipo de noticia que los alcistas llevaban meses esperando.

Aquí está el problema. Esa ganancia inesperada es cosa del pasado. Refleja un trimestre en el que el crudo Brent se situó de media en torno a los 97 dólares por barril, debido a que el estrecho de Ormuz —el cuello de botella por el que transita aproximadamente una quinta parte del petróleo transportado por mar en todo el mundo— quedó prácticamente cerrado. A principios de julio, el estrecho se reabrió, el petróleo iraní volvió a fluir y el Brent volvió a caer hacia los 70 dólares. Entonces, el 8 de julio, el petróleo dio un giro en sentido contrario: el Brent subió aproximadamente un 6 % hasta los 78 dólares después de que las fuerzas estadounidenses atacaran Irán en respuesta a los ataques sufridos por tres petroleros cerca del estrecho, y el presidente Trump declarara «fin» al alto el fuego.

Así pues, se pide a los inversores que sopesen unas cifras de beneficios basadas en precios que el mercado ya ha dejado atrás, mientras que la materia prima que determina el valor de ExxonMobil oscila un 6 % en una sola sesión debido a factores geopolíticos que nadie puede predecir. La verdadera pregunta no es si el segundo trimestre fue bueno. Lo fue. La pregunta es cuánto valdrá ExxonMobil una vez que la prima de guerra haya dejado de tener efecto, y si los 141,69 dólares actuales ya dan respuesta a ello.

Lo que realmente indicó la dirección

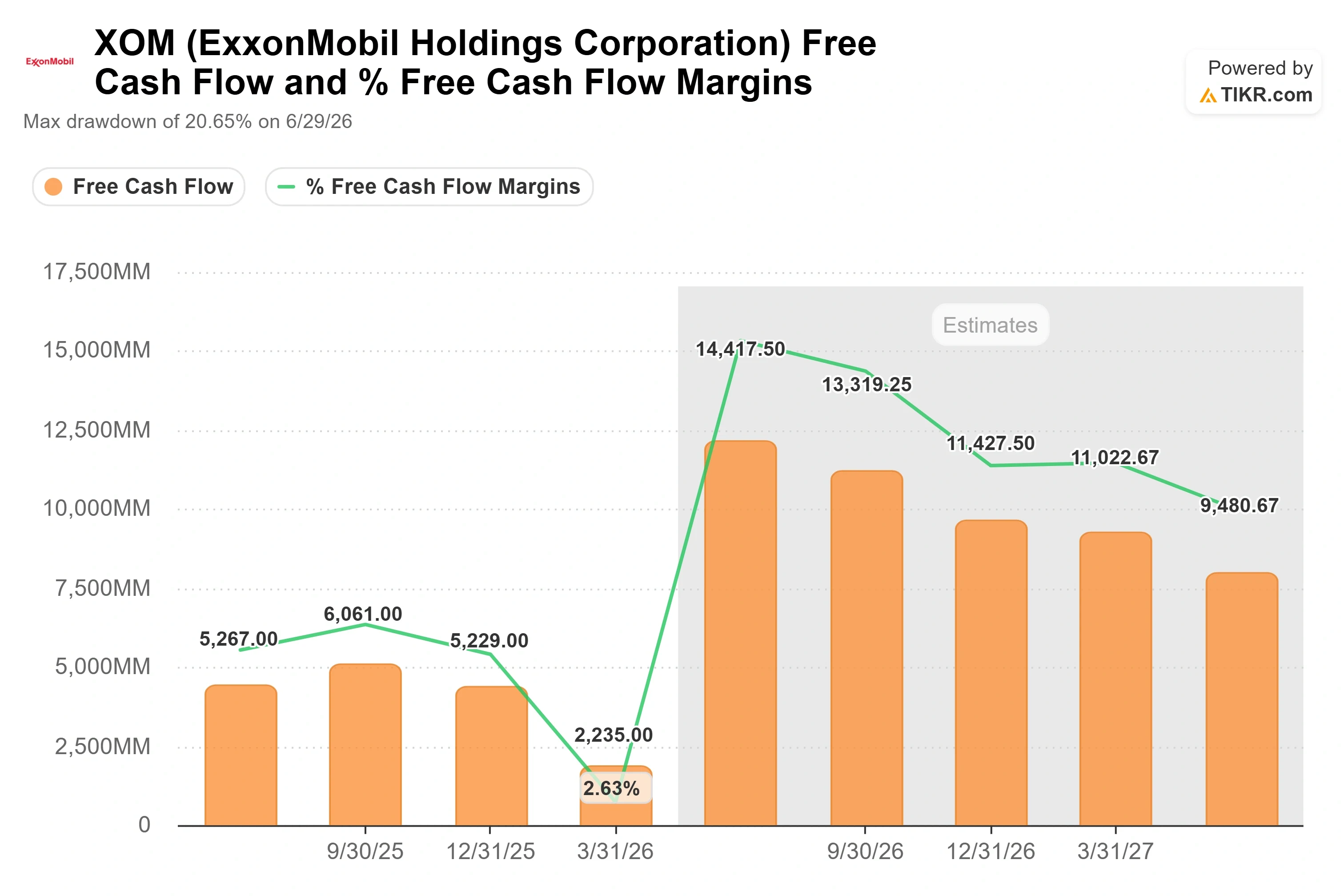

El documento presentado el 7 de julio no era un informe de resultados. Se trataba del resumen habitual de ExxonMobil a mitad de trimestre, un conjunto de factores de mercado y previstos que la dirección espera que influyan en los resultados. Según el documento, solo la variación en los precios de los líquidos debería elevar los resultados del segundo trimestre entre unos 3.500 y 3.900 millones de dólares con respecto al primer trimestre, a lo que hay que sumar unos 2.600 millones de dólares debidos a efectos temporales relacionados con el refinado. En el sector upstream, la división de exploración y producción, los beneficios podrían aumentar en unos 1.600 millones de dólares en el punto medio. Los analistas prevén ahora que el beneficio neto ajustado del segundo trimestre se sitúe cerca de los 15 900 millones de dólares, lo que supone una fuerte recuperación respecto al primer trimestre, en el que, según datos de TIKR, el beneficio neto real se redujo a unos 4 900 millones de dólares.

Esa recuperación resume toda la tesis alcista en una sola cifra. El primer trimestre se vio distorsionado por una pérdida contable en derivados, no por un colapso operativo, ya que la mesa de operaciones de ExxonMobil fija los precios a plazo de los cargamentos físicos, mientras que la cobertura financiera se valora a precio de mercado al final del trimestre. A medida que se completan esas entregas físicas, el desajuste se invierte. El segundo trimestre es cuando se invierte. La oscilación del flujo de caja libre cuenta la misma historia: el flujo de caja libre apalancado de los últimos doce meses (LTM) se situaba cerca de los 14 800 millones de dólares a 31 de marzo, pero la estimación a futuro de TIKR apunta a unos 51 000 millones de dólares, una diferencia que refleja el crecimiento del volumen en el Pérmico y en Guyana, que se suma a una base ya deprimida.

Consulta las estimaciones históricas y futuras de las acciones de ExxonMobil (¡es gratis!) >>>

El argumento alcista que la dirección ya ha planteado

Lo más importante que ha dicho la dirección sobre esta acción este año no se incluyó en el resumen de julio. Se produjo a finales de mayo, en la Conferencia de Decisiones Estratégicas de Bernstein, donde el vicepresidente sénior Neil Chapman explicó por qué ExxonMobil afirma que no necesita precios altos del petróleo para funcionar. Su argumento fue contundente: la empresa no ha autorizado ninguna inversión en exploración y producción por encima de un umbral de coste de suministro de 35 dólares desde 2018. Tal y como dijo Chapman, «si el precio del Brent se mantuviera en 35 dólares durante toda la vida útil de ese proyecto, seguiríamos obteniendo una rentabilidad del 10 %». En la cuenca del Pérmico, señaló, el coste de suministro es ahora «de 30 dólares o menos».

Esa es la refutación directa al argumento instintivo de que «el petróleo se ha desplomado, la tesis se ha desmoronado». Si los barriles de crecimiento de ExxonMobil siguen siendo rentables a 35 dólares el barril de Brent, entonces la diferencia entre un petróleo a 70 dólares y uno a 97 dólares radica en cuánto gana la empresa, no en si gana o no. Chapman fue igualmente directo en cuanto al programa de reducción de costes estructurales, señalando que la empresa ha recortado 15 000 millones de dólares en costes durante los últimos seis años y tiene previsto «recortar otros 5 000 millones de dólares para finales de la década». Calificó las perspectivas de futuro como inigualables: «Las perspectivas de futuro de esta empresa no tienen parangón con nada de lo que hayamos tenido en los últimos 40 años». Esto es importante porque replantea la reciente caída del petróleo, pasando de ser una amenaza existencial a un factor de fluctuación en torno a un negocio que sigue reduciendo su propio umbral de rentabilidad.

Hacia dónde se mueve el mercado

El consenso se encuentra precisamente en esta tensión. El precio objetivo medio del mercado se sitúa en torno a los 170 dólares, aproximadamente un 20 % por encima del precio actual, aunque los analistas han ido rebajando sus previsiones. TD Cowen rebajó su objetivo de 172 a 155 dólares, aunque mantuvo la recomendación de «Comprar»; Morgan Stanley lo redujo de 171 a 168 dólares con la recomendación de «Sobreponderar», y Bernstein lo ajustó de 195 a 182 dólares. Wolfe Research fue más allá y rebajó la acción a «Rendimiento similar al del sector». El desglose actual entre los analistas que cubren la acción es de 8 «Comprar», 3 «Superar al mercado», 12 «Mantener», 1 «Por debajo del mercado» y 1 «Vender», una fuerte ponderación en «Mantener» que indica que el mercado ve una máquina de generación de rentabilidad con una valoración justa, no una oportunidad de compra indiscutible.

En cuanto a la valoración, ExxonMobil presenta una prima que sus competidores europeos no tienen. Cotiza a aproximadamente 6,8 veces el EV/EBITDA del próximo año fiscal (NTM), frente a las 4,0 veces de Shell y las 4,1 veces de TotalEnergies, según los datos de la competencia de TIKR. Chevron se sitúa más cerca, en torno a 4,8 veces. Esa prima refleja el balance más saneado de ExxonMobil, su menor exposición directa a cualquier punto de estrangulamiento concreto y un programa de costes y tecnología que sus competidores no pueden imitar rápidamente. La pregunta que cabe plantearse en cada repunte es si esa prima se mantendrá una vez que la prima de riesgo de Ormuz desaparezca por completo.

Comprueba cómo se comporta ExxonMobil frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 141,69 $

- Precio objetivo (medio): ~158 $

- Rentabilidad total potencial: ~11 %

- TIR anualizada: ~2 % / año

Los dos motores de los ingresos son el crecimiento de la producción en la cuenca del Pérmico —donde se prevé alcanzar los 2,5 millones de barriles al día para 2030— y la recuperación de los márgenes de Product Solutions, a medida que el segmento de productos químicos se normaliza desde niveles inferiores a los del ecuador del ciclo. El motor de los márgenes es el programa de reducción de costes estructurales, que se prevé que impulse los márgenes de beneficio neto desde alrededor del 9 % hasta cerca del 11 %. El principal riesgo apunta en la dirección contraria: una resolución duradera en Oriente Medio que impulse el Brent hacia los 70-75 dólares y reduzca los ingresos del sector upstream.

Si se amplía el horizonte de previsión del modelo, que abarca el periodo más largo de 2025 a 2035, el margen de variación del escenario se amplía. El caso pesimista se sitúa cerca de los 156 dólares, y el caso optimista alcanza unos 233 dólares, un rango que depende casi por completo del precio al que se estabilice el petróleo, más que de la ejecución. La ventaja recae en quien acierte con el crudo, mientras que el caso intermedio indica que el mercado ya paga un precio justo por la transformación.

Conclusión

Hay que prestar atención a dos aspectos cuando ExxonMobil publique los resultados del segundo trimestre de 2026, previstos para finales de julio. En primer lugar, el volumen de producción del Pérmico: la dirección ha indicado en actualizaciones anteriores un crecimiento anual de aproximadamente 200 000 barriles al día, y una cifra que se acerque a una tasa de producción final de 1,8 millones de barriles al día mantendría intacta la perspectiva operativa. Un claro incumplimiento haría más difícil defender la prima. En segundo lugar, hay que fijarse en qué parte del aumento de beneficios anunciado —de unos 5.000 millones de dólares— se traduce realmente en efectivo y no solo en papel, ya que todo el argumento de que «el primer trimestre fue solo una cuestión de timing» depende de que se produzca esa reversión. Un buen resultado se traduciría en que el volumen de la cuenca del Pérmico se mantenga según lo previsto y que el flujo de caja libre vuelva a situarse cerca de la estimación a futuro. Lo malo sería un volumen débil, además de otro trimestre en el que los efectos de las operaciones bursátiles y las coberturas se lleven todo el protagonismo. El dividendo, que ha crecido durante 43 años consecutivos y ofrece una rentabilidad en torno al 3 %, es el mínimo que se espera. Todo lo que esté por encima de ese nivel depende de dónde se estabilice el petróleo, y en este momento, el petróleo no se decide.

¿Deberías invertir en ExxonMobil?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca ExxonMobil y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de ExxonMobil junto con cualquier otra acción que te interese. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza ExxonMobil en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!