Datos clave sobre las acciones de Intel

- Precio actual: 110,39 $

- Precio objetivo (medio): ~298 dólares

- Precio objetivo del mercado (TIKR): ~101 dólares

- Rentabilidad total potencial: ~170 % en los próximos 4,5 años

- TIR anualizada: ~25 % al año

- Caída máxima (el año pasado): 24,17 % el 30 de marzo de 2026

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Intel Corporation (INTC) acaba de hacer algo que no se espera de una acción que ha subido casi un 290 % en lo que va de año: cayó aproximadamente un 10 % en una sola sesión. Las acciones cerraron el 7 de julio a 110,39 dólares, con una caída de 11,81 dólares, y lo más extraño es que casi nada de ello tuvo que ver con Intel. Las ventas se debieron a un ajuste generalizado en el sector de los semiconductores, desencadenado por la recogida de beneficios de Samsung y una nota del Bank of America que alertaba del riesgo de burbuja en el mercado de los chips de IA. Apenas cinco días antes, el 2 de julio, HSBC había duplicado su precio objetivo para Intel hasta los 200 dólares, el más alto de Wall Street.

Esa es la tensión en una sola frase. La previsión más alcista de Wall Street y la caída diaria más pronunciada del verano se produjeron en la misma semana, en la misma acción. Los alcistas observan el retroceso y ven una oportunidad en un valor cuyo cambio de rumbo por fin está dando frutos. Los bajistas observan un valor que se ha disparado aproximadamente cinco veces más rápido que el índice Philadelphia Semiconductor en el primer semestre y ven cómo se desmonta una operación sobrevalorada. La pregunta que el mercado aún no puede responder es si una empresa que sigue perdiendo miles de millones en su división de fundición se ha ganado el derecho a cotizar así.

Una ola de ventas que pasó por alto los fundamentos

El 7 de julio no ocurrió nada en Intel. El catalizador fue el informe preliminar del segundo trimestre de Samsung, unos beneficios récord que, aun así, desencadenaron una recogida de beneficios en todo el sector de los chips, con Applied Materials y AMD cayendo junto a Intel. A ello se sumó la advertencia del 1 de julio del BofA de que las valoraciones de los semiconductores para IA se habían adelantado a la demanda a corto plazo. Morgan Stanley se sumó a estas preocupaciones, pasando a una posición de «infraponderar» en semiconductores en favor de las empresas de nube a hiperescala, y describió la caída de dos días en las acciones de chips de alto beta como una rotación más que como una valoración negativa de la propia IA.

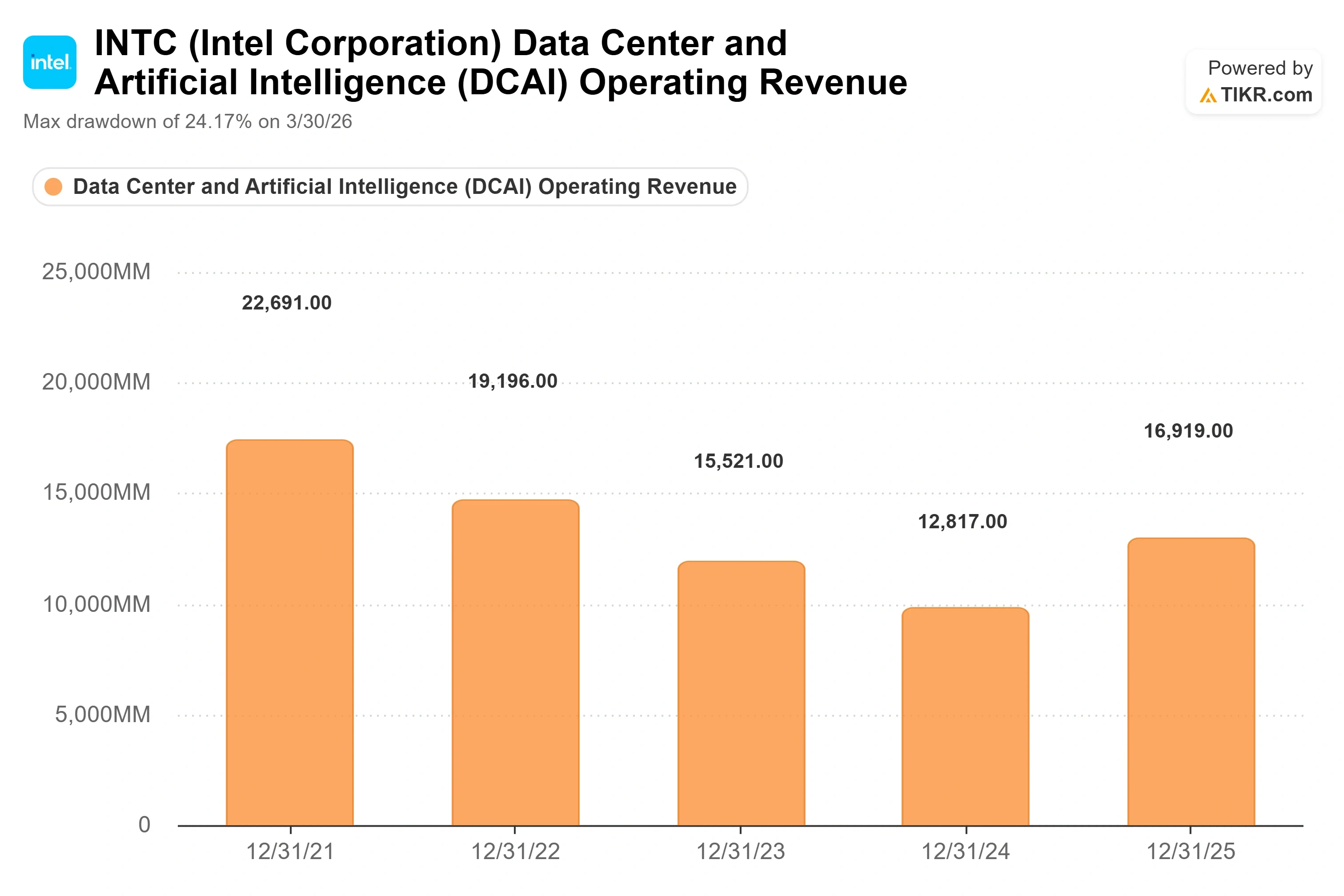

En el caso concreto de Intel, dos preocupaciones recurrentes resurgieron bajo la presión del sector. La primera es el calendario de la fundición 18A, el proceso de fabricación más avanzado de Intel, del que algunos esperan ahora que no ofrezca rendimientos rentables hasta finales de 2026 o 2027. La segunda es de carácter competitivo: en el primer trimestre de 2026, los ingresos de AMD por centros de datos, de 5.8 mil millones de dólares, superaron por primera vez los 5.1 mil millones de Intel. Intel sigue controlando alrededor de dos tercios del mercado de CPU para servidores, pero el impulso en este segmento ha cambiado claramente.

Consulta las estimaciones históricas y futuras de las acciones de Intel (¡es gratis!) >>>

Por qué el escenario alcista no ha cambiado realmente

Esto es lo que la ola de ventas no ha afectado: la propia visión de la dirección sobre la evolución de los márgenes. En su intervención en la Conferencia Global de Tecnología 2026 del Bank of America, celebrada el 2 de junio, el director financiero, David Zinsner, abordó directamente el temor a la rentabilidad que ahora se está utilizando para vender las acciones. Describió el plan para alcanzar las rentabilidades que generan márgenes sólidos como un objetivo para finales de 2027 y, a continuación, añadió la frase que los inversores llevan rumiando desde entonces.

«A juzgar por los avances que hemos logrado hasta la fecha, es probable que adelantemos esos hitos al menos un trimestre, y quizá incluso un poco más», afirmó Zinsner.

Esto es importante porque los márgenes de Intel dependen casi por completo de los rendimientos de las fábricas. Cuando los rendimientos mejoran, se obtienen más ingresos con una base de costes que es en gran medida fija, por lo que adelantar los hitos de rendimiento adelanta el momento en que las fábricas empiezan a trabajar a favor de la empresa en lugar de en su contra. Zinsner se mostró prudente en cuanto al alcance: mantuvo el objetivo de Intel Foundry de alcanzar el umbral de rentabilidad a finales de 2027 y señaló que lo único que podría retrasarlo sería tener «un éxito aún mayor» y aumentar la inversión en capacidad. Ese es el tipo de riesgo poco habitual que a los inversores no les importa asumir.

También fue muy claro sobre cómo se ha llegado a este cambio de rumbo, enmarcando toda la recuperación como una mejora en la ejecución y la cultura, más que como un regalo del mercado. El director ejecutivo, Lip-Bu Tan, redujo doce niveles jerárquicos a seis, recortó el número de vicepresidentes de más de 400 a 200 y redujo la plantilla de más de 100 000 a menos de 80 000. En cuanto a los productos, Zinsner reconoció que Intel es más débil en multihilo y señaló que la solución llegará más adelante en la hoja de ruta: el chip para servidores Diamond Rapids carece de esta característica, pero volverá a estar presente en el siguiente producto, Core Rapids. Esa franqueza es la clave. Se trata de una empresa que ahora dice abiertamente lo que no funciona.

Lo que dicen los competidores sobre el precio

A primera vista, Intel no parece barata en comparación con el resto de su sector. En la página de competidores de TIKR, Intel cotiza a unas 28 veces el EV/EBITDA NTM (valor empresarial sobre el beneficio antes de intereses, impuestos, depreciación y amortización de los próximos doce meses) y a unas 104 veces el PER NTM, ambos muy por encima del grupo de referencia. NVIDIA se sitúa cerca de 16 veces el EV/EBITDA NTM, Broadcom cerca de 19 veces y AMD cerca de 50 veces. En cuanto a los beneficios, el múltiplo de Intel parece desproporcionado en comparación con el de NVIDIA, que ronda las 20 veces, y el de Broadcom, cercano a las 24 veces.

La prima no se justifica según los datos históricos, y esa es la interpretación honesta. Solo se justifica si se cree en la recuperación de los beneficios futuros que se refleja en el consenso. Se estima que los beneficios de Intel pasarán de un beneficio por acción (BPA) ajustado de 0,29 dólares en el primer trimestre de 2026 a una trayectoria anual que se tornará claramente positiva, y es ese punto de inflexión —no el ratio actual— lo que está respaldando el comprador. Se trata de una apuesta por la segunda derivada, no por la actual.

Comprueba cómo se comporta Intel frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 110,39 dólares

- Precio objetivo (medio): ~298 dólares

- Rentabilidad total potencial: ~170 %

- TIR anualizada: ~25 % / año

Según el escenario medio de TIKR, el modelo valora a Intel en unos 298 $ para finales de 2030, lo que implica una rentabilidad total de alrededor del 170 % respecto al precio actual, o aproximadamente un 25 % anualizado a lo largo de unos 4,5 años. Utilizamos aquí el escenario medio porque es el que mejor se ajusta al ritmo declarado por la propia dirección: supone un crecimiento de los ingresos de alrededor del 13 % de tasa de crecimiento anual compuesta (CAGR) y un margen de beneficio neto cercano al 15 %.

Los dos motores de los ingresos son la demanda de CPU para servidores —donde el cambio del entrenamiento de IA hacia la inferencia y las cargas de trabajo agenticas está volviendo a impulsar la incorporación de CPU en la expansión— e Intel Foundry, donde se espera que los compromisos de diseño externos comiencen en la segunda mitad de 2026. El motor de los márgenes es la mejora del rendimiento de la fábrica en el proceso 18A, la única palanca a la que Zinsner vinculó todos los hitos de margen. El riesgo principal es la inversión de esa misma palanca: si el rendimiento del 18A se reduce, la base de costes fijos de la fábrica juega en contra de Intel, y la recuperación de los beneficios se retrasa.

El lado positivo es que una ejecución puntual del proceso 18A demuestre que la hoja de ruta es real, que los clientes de la fundición firmen contratos de gran volumen y que Intel vuelva a ser considerada la fundición estadounidense por defecto, con los márgenes correspondientes. El lado negativo es que los rendimientos decepcionen y que una acción que aún cotiza a un precio elevado devuelva la prima que acumuló gracias a las promesas.

Una cifra que hay que tener en cuenta: el precio objetivo medio de los analistas para TIKR se sitúa en torno a los 101 dólares, ligeramente por debajo del precio actual, ya que el consenso de los analistas de venta no se ha puesto al día con las revisiones al alza de HSBC y Cantor. Los aproximadamente 298 dólares del modelo son una estimación basada en la convicción, no en la opinión generalizada.

Conclusión

Lo único a tener en cuenta es el margen bruto no GAAP cuando Intel publique los resultados del segundo trimestre de 2026 el 23 de julio. La dirección ha previsto un margen de alrededor del 39 % para el trimestre, por debajo del 41 % del primer trimestre. Si se mantiene en ese nivel o por encima de él, el comentario de Zinsner de «acortar la posición al menos en un trimestre» empezará a parecer conservador, y la estrategia basada en el rendimiento y el precio estará funcionando. Si cae significativamente por debajo de ese nivel, hacia el 37 % o menos, el plazo para la recuperación del margen se retrasará, y eso es precisamente lo que una acción con una valoración tan elevada no puede permitirse. La caída de julio ofreció a los compradores pacientes una oportunidad de entrar a un precio más bajo en ese nivel. Si fue un regalo o una advertencia es una pregunta que solo la línea de margen, y no el precio objetivo, podrá responder.

¿Deberías invertir en Intel?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Intel» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Intel junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Intel en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!