Datos clave de las acciones de IonQ

- Precio actual: 45,36 $

- Precio objetivo (medio): ~150 $

- Precio objetivo del mercado: ~69 $

- Rentabilidad total potencial: ~225 %

- TIR anualizada: ~30 % / año

- Reacción ante los resultados: -9,30 % (6 de mayo de 2026)

- Caída máxima: -67,61 % (30 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

IonQ (IONQ) se ha convertido en la acción que encanta a los inversores hasta el momento en que deciden venderla. Las acciones cayeron un 7,18 % en una sola sesión el 7 de julio, cerrando en 45,36 dólares. Esa caída en un solo día puso el broche final a una racha brutal, con la acción registrando un descenso de aproximadamente un 31 % con respecto al mes anterior. Lo que hace que esta ola de ventas resulte extraña es precisamente lo que no la provocó. Ese día no hubo resultados por debajo de las expectativas, ni se perdió ningún contrato, ni se revisaron a la baja las previsiones. El líder en computación cuántica sigue registrando ingresos récord y sigue mejorando sus perspectivas. Sin embargo, el mercado sigue pulsando el botón de «vender», y el desacuerdo subyacente a esas ventas no se ha resuelto.

Los alcistas y los bajistas discuten sobre dos cosas diferentes. Los alcistas se fijan en el negocio, que está creciendo más rápido de lo que casi nadie había previsto hace un año. Los bajistas se fijan en el precio, que sigue valorando a una empresa con fuertes pérdidas en casi 80 veces los ingresos acumulados. La pregunta que el mercado aún no puede responder es qué perspectiva es la correcta, ya que lo que resolvería la cuestión —una escala rentable y sostenida— aún está a años de distancia. Esa brecha entre un negocio sólido y un mercado inquieto lo resume todo en estos momentos.

¿Qué provocó realmente la última caída?

La venta masiva del 7 de julio fue un acontecimiento sectorial, no específico de una empresa. La cautela de los inversores se extendió por los valores de la informática cuántica a medida que los comentarios se centraban en los extremos múltiplos precio-ventas del grupo y en el carácter especulativo de unas acciones cuyo precio anticipa beneficios que aún tardarán años en materializarse. A esto se sumó una nueva preocupación competitiva: la empresa finlandesa IQM Quantum Computers comenzó a cotizar en el Nasdaq el 2 de julio con el símbolo IQMX, convirtiéndose en la primera empresa cuántica europea en cotizar en una de las principales bolsas estadounidenses con una valoración de aproximadamente 1.9 mil millones de dólares. Una nueva cotización ofrece al capital centrado en la computación cuántica otro destino al que dirigirse, y esa competencia por el dinero de los inversores se reflejó en el precio de IonQ.

Lo irónico es que el propio debut de IQM traía consigo una advertencia que se aplica a todo el sector. Su folleto de emisión indicaba claramente que la implantación comercial a gran escala de la computación cuántica podría no llegar a producirse nunca, y sus acciones pasaron la mayor parte de su primer día por debajo del precio de oferta. Esa franqueza replanteó el sector a los inversores que habían estado pagando precios al alza, e IonQ, como la empresa más seguida del grupo, se vio afectada por ese cambio de ánimo.

El mes de junio ya había debilitado la cotización. Las acciones cayeron aproximadamente un 26 % a lo largo del mes, a pesar de las buenas noticias, entre ellas su inclusión en los índices Russell 1000 y Russell Midcap a finales de junio, un cambio que amplía el número de inversores institucionales que pueden poseer las acciones. Varios consejeros y ejecutivos también vendieron acciones en junio, aunque los documentos presentados muestran que se trataba de ventas rutinarias en el marco de planes preestablecidos según la Norma 10b5-1 y de transacciones de cobertura fiscal de RSU, más que de ventas discrecionales. Aun así, las ventas de información privilegiada en un contexto de caída de los precios rara vez tranquilizan a los accionistas nerviosos.

El negocio que el mercado está vendiendo

Aquí es donde la tensión se manifiesta con mayor intensidad. El 6 de mayo, IonQ presentó sus mejores resultados trimestrales de la historia, con unos ingresos según los principios contables generalmente aceptados (GAAP) de 64,67 millones de dólares, lo que supone un aumento interanual del 755 % y supera en un 30,03 % la estimación de consenso de 49,73 millones de dólares. La dirección elevó las previsiones para todo el año 2026 a un rango de entre 260 y 270 millones de dólares, lo que supone aproximadamente el doble de los 130,02 millones de dólares de 2025. Aun así, la acción cayó un 9,30 % en la sesión siguiente. Se trata de un negocio que el mercado sigue vendiendo los días en que cumple sus objetivos.

La composición de esos ingresos importa más que la cifra global. Aproximadamente un tercio de los ingresos del trimestre procedió de clientes que compraron más de un producto de las cuatro líneas de IonQ, que abarcan informática, redes, sensores y seguridad. Esa venta cruzada es una prueba directa de la fidelidad a la plataforma, lo que distingue a un proveedor de hardware de una franquicia duradera. Las obligaciones de cumplimiento pendientes —es decir, los ingresos futuros contratados aún no reconocidos— se situaban en 470 millones de dólares a 31 de marzo, lo que supone un aumento interanual del 554 %. Para una empresa que prevé alcanzar los 265 millones de dólares en el punto medio de este año, esa cartera de pedidos es un verdadero lastre para sus previsiones.

La dirección se ha mostrado coherente en cuanto a los factores que impulsan la hoja de ruta. En su intervención en la Conferencia de Tecnología, Medios y Comunicaciones de J.P. Morgan el 18 de mayo, el director financiero y director de operaciones, Inder Singh, definió la ventaja competitiva de la empresa como una cuestión de costes y simplicidad, y no solo de física. «La capacidad de disponer de control electrónico implica un menor número de láseres. Un menor número de láseres significa un coste más bajo», afirmó, al describir el cambio de los sistemas basados en láser al control basado en chips que sustenta la máquina de 256 qubits de próxima generación. Esto es importante porque vincula la escalabilidad de IonQ a la madura cadena de suministro de semiconductores, en lugar de a un hardware exótico y difícil de fabricar, lo cual constituye el quid de la tesis alcista sobre el coste de propiedad.

También hay un nuevo catalizador comercial que la narrativa anterior sobre la caída de las acciones pasó por alto. El 17 de junio, IonQ lanzó Clavis XG Multiplex, un sistema de distribución de claves cuánticas diseñado para funcionar sobre la fibra óptica existente sin necesidad de actualizaciones de infraestructura, con el objetivo de generar ingresos recurrentes por seguridad a partir de las redes metropolitanas. La seguridad cuántica es la parte de la plataforma que se puede comercializar hoy mismo, antes de que llegue la computación tolerante a fallos, y un producto metropolitano listo para su implementación amplía esa vía de ingresos a corto plazo.

Consulta las estimaciones históricas y futuras de las acciones de IonQ (¡es gratis!) >>>

¿Es racional el temor?

No es difícil exponer los argumentos bajistas, ya que se centran principalmente en el precio. IonQ cotiza a unas 80 veces los ingresos de los últimos doce meses y a unas 54 veces la relación entre el valor empresarial y los ingresos de los próximos doce meses, múltiplos que no dejan margen para tropiezos en la ejecución. Se prevé que el flujo de caja libre siga siendo negativo hasta finales de la década, y el consenso de TIKR no apunta a un flujo de caja libre positivo hasta 2030. La empresa presenta una beta a cinco años de 3,05, por lo que sus oscilaciones son mucho más pronunciadas que las del mercado en ambas direcciones, lo que explica precisamente por qué una fluctuación del sector se traduce aquí en una caída del 31 %. Cuando el precio de una acción se fija en función de un futuro concreto, cualquier motivo para dudar de ese futuro se amplifica.

El argumento alcista responde con la trayectoria. Los ingresos crecieron un 755 % el último trimestre y se prevé que se dupliquen aproximadamente este año; la cartera de pedidos crece más rápido que los ingresos reconocidos, y la plataforma se está expandiendo hacia las redes, la detección y la seguridad, mientras que la mayoría de los competidores se limitan a vender un solo producto. El balance elimina la duda sobre la supervivencia a corto plazo que se cierne sobre las empresas cuánticas más débiles, con unos 2.000 millones de dólares en efectivo neto en sus cuentas. Donde los bajistas ven un múltiplo injustificable, los alcistas ven los primeros ingresos de una empresa que podría dominar un sector, y una caída impulsada por el sentimiento más que por nada que haya hecho IonQ.

El panorama competitivo agudiza la cuestión de la valoración en lugar de resolverla. En comparación con otras empresas del sector que cotizan en bolsa, el EV/ingresos futuro de IonQ, de aproximadamente 54 veces, se sitúa por debajo del de Quantinuum (QNT), que ronda las 110 veces, y por encima del de Quantum Computing Inc. (QUBT), que ronda las 19 veces, según los datos de la competencia de TIKR. Así pues, IonQ no es ni la empresa cuántica más cara ni la más barata según ese indicador. La prima que le asigna el mercado refleja su escala y la amplitud de su plataforma, más que un descuento respecto al grupo, lo que significa que la acción debe seguir superando las expectativas para mantener su múltiplo. Esa es la interpretación honesta: la valoración solo es defendible si el crecimiento sigue siendo excepcional.

Comprueba cómo se comporta IonQ frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

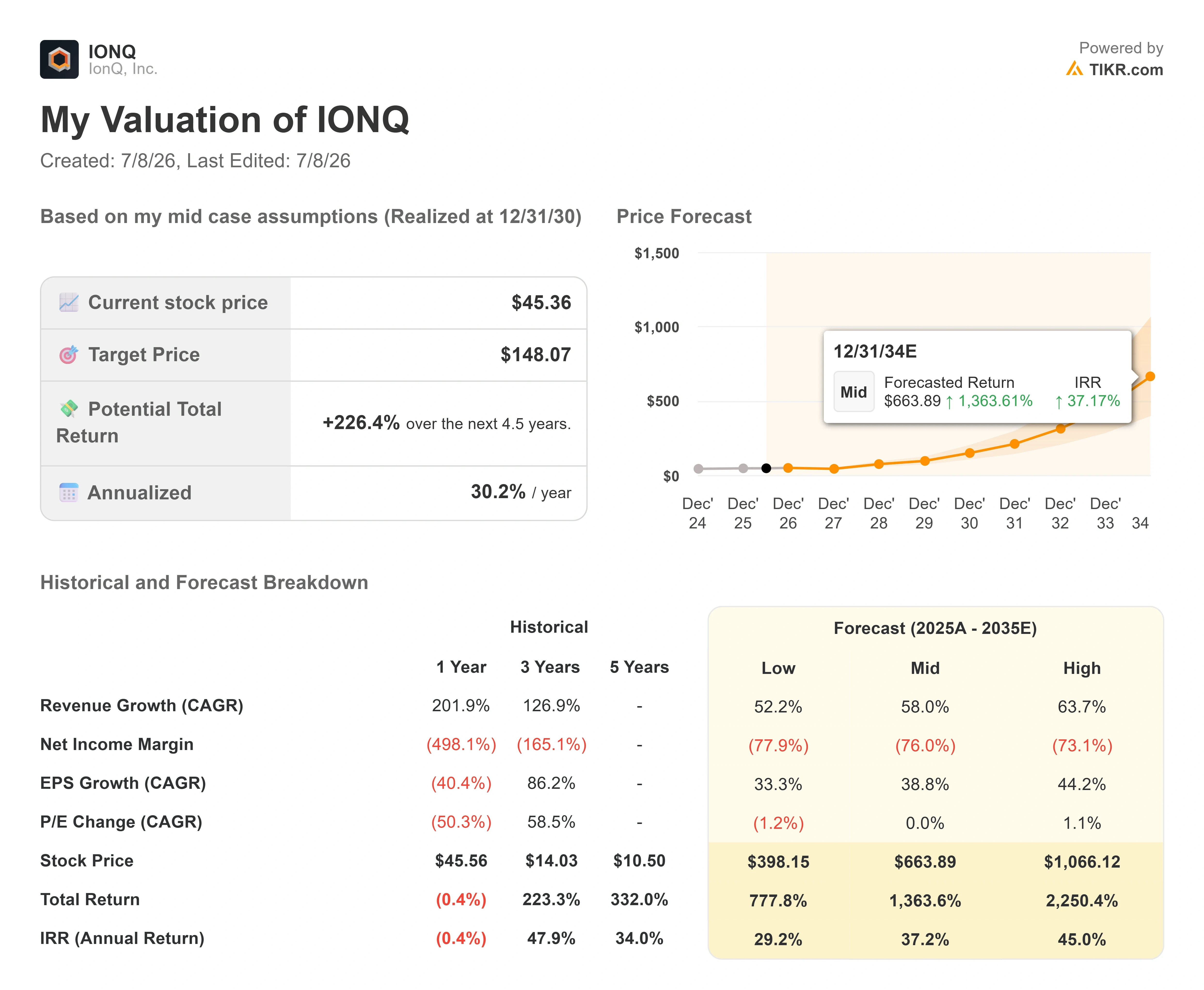

- Precio actual: 45,36 $

- Precio objetivo (medio): ~150 $

- Rentabilidad total potencial: ~225 %

- TIR anualizada: ~30 % / año

El modelo de valoración de TIKR, basándose en sus hipótesis moderadas, prevé que IonQ alcance un precio de alrededor de 150 dólares a finales de 2030. Partiendo del precio actual de 45,36 dólares, esto implica una rentabilidad total potencial de alrededor del 225 % durante los próximos cuatro años y medio, o una rentabilidad anualizada de alrededor del 30 % al año. Se trata del escenario intermedio, elegido porque refleja una ejecución sólida, aunque no espectacular, lo que encaja con una empresa que supera las estimaciones pero que aún está a años de alcanzar la rentabilidad.

Dos factores impulsan los ingresos y sustentan la previsión. El primero es la evolución de la plataforma informática, que pasa del actual sistema Tempo a una máquina de 256 qubits basada en chips, lo que permite a IonQ afianzarse aún más en el sector empresarial y en las cuentas gubernamentales. El segundo son las líneas de redes y seguridad, que incluyen productos como Clavis XG Multiplex, y que se están expandiendo hacia clientes del sector público y de redes metropolitanas que compran antes de que llegue la informática tolerante a fallos. El motor de los márgenes es la recuperación del margen bruto, a medida que crecen, dentro de la estructura de ingresos, la proporción de software de mayor margen y los ingresos por múltiples productos. El principal riesgo es el calendario: un retraso en la hoja de ruta de los qubits reajustaría la curva comercial y, con ella, el modelo.

El lado positivo es que IonQ convierte su cartera de pedidos y la amplitud de su plataforma en ingresos duraderos y con márgenes más elevados, y la rentabilidad en el escenario medio se acumula a un ritmo de alrededor del 30 % anual. El lado negativo es que el punto de inflexión comercial de la tecnología cuántica se mantiene perpetuamente a unos años de distancia; en ese caso, un múltiplo de ingresos de 80 veces tiene un largo camino por recorrer a la baja.

Conclusión

La próxima prueba de fuego serán los resultados del segundo trimestre de 2026 de IonQ, previstos para finales de este verano, y la dirección ya ha facilitado a los inversores la cifra a tener en cuenta: una previsión de ingresos para el segundo trimestre de entre 65 y 68 millones de dólares. Un resultado dentro o por encima de ese rango, con la cuota de ingresos de múltiples productos manteniéndose por encima de un tercio y los RPO (pedidos de producción) aún al alza, confirmará que la plataforma está creciendo de forma exponencial y que la caída fue fruto del sentimiento del mercado, no de una señal real. Un resultado por debajo de lo esperado, o un primer indicio de estancamiento de la cartera de pedidos, indicará que los pesimistas que interpretaban el múltiplo tenían motivos para estar nerviosos. Todo lo demás —las inclusiones en los índices, los objetivos de los analistas, las diapositivas de la hoja de ruta— no son más que ruido hasta que se publiquen los resultados de ese trimestre. Presta atención a los ingresos y a la cartera de pedidos, no a los titulares.

¿Deberías invertir en IonQ?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca IonQ y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de IonQ junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!