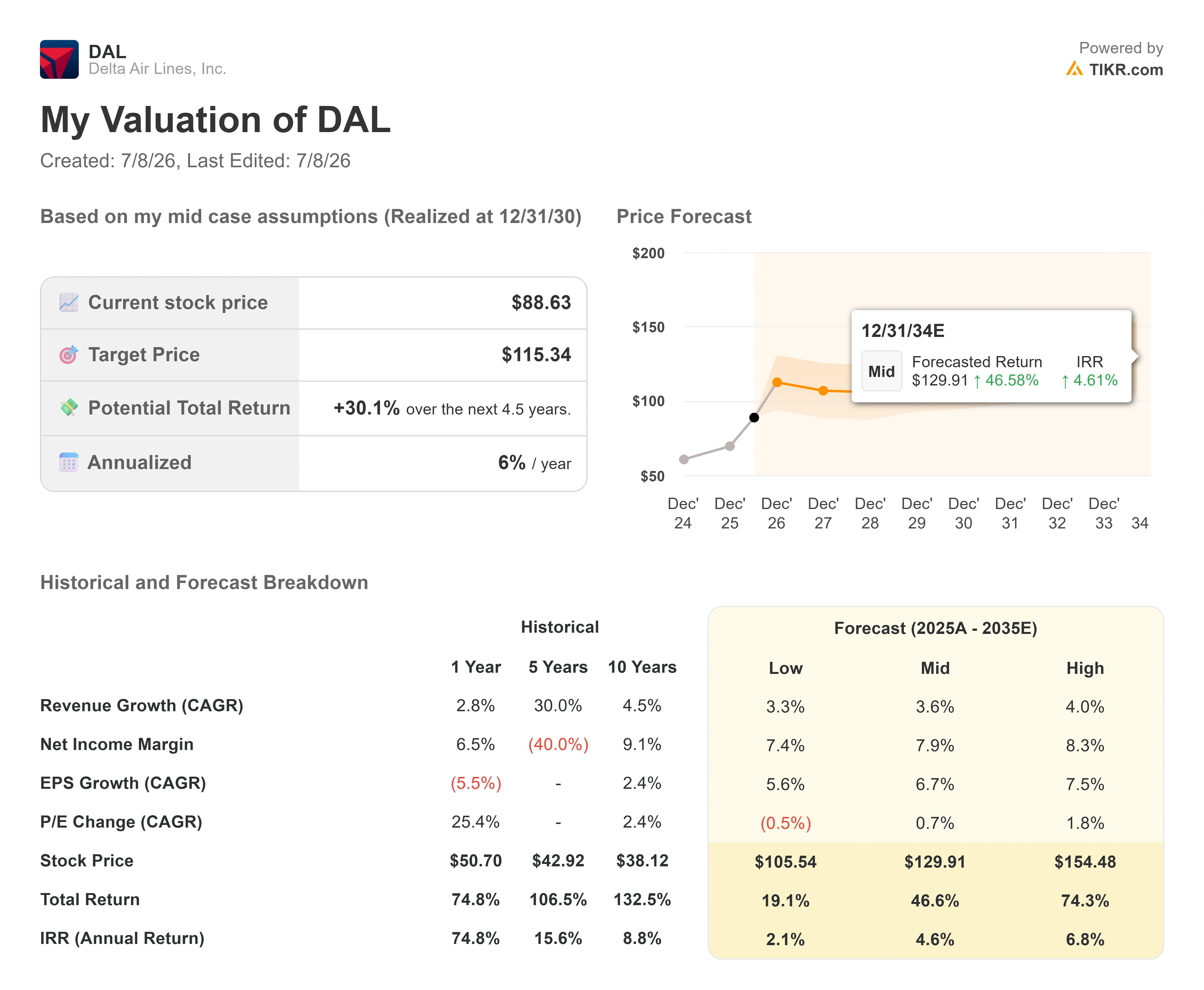

Datos clave de las acciones de Delta

- Precio actual: 88,63 $

- Precio objetivo (medio): ~115 $

- Precio objetivo del mercado: ~96 $

- Rentabilidad total potencial: ~30 %

- TIR anualizada: ~6 % / año

- Caída máxima: -23,11 % (12 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Delta Air Lines (DAL) afronta la publicación de sus resultados del segundo trimestre con Wall Street enviando dos señales a la vez, y ambas apuntan en direcciones opuestas. A principios de julio, varios bancos revisaron al alza sus objetivos de precio para las acciones de Delta. Goldman Sachs lo situó en 116 dólares, Morgan Stanley en 115, Susquehanna en 108 y TD Cowen en 106. A continuación, Raymond James rebajó la calificación de la acción de «Strong Buy» a «Outperform», a pesar de que elevó su propio precio objetivo de 80 a 104 dólares.

Esa es la tensión con la que hay que convivir. Las subidas de los objetivos indican que el techo es más alto. La rebaja sugiere que el potencial alcista a corto plazo es menor. Las acciones de Delta han subido aproximadamente un 83 % durante el último año y cotizan a un 7 % de su máximo histórico, por lo que el desacuerdo no se centra en si el negocio va bien. Se trata de si el precio ya refleja lo bien que va.

Los alcistas señalan una base de ingresos con un fuerte componente de productos premium que sigue generando beneficios a pesar de la crisis del combustible. Los bajistas señalan que la acción ha subido mucho y ahora necesita un trimestre sólido para justificar esa subida. El mercado aún no puede responder qué lado tiene razón, y los resultados del segundo trimestre, que se publicarán el 10 de julio, son donde empezará a surgir la respuesta.

Por qué la rebaja de la calificación no es una señal bajista

La decisión de Raymond James puede malinterpretarse fácilmente. La analista Savanthi Syth rebajó la calificación, pero elevó el precio objetivo, lo que no es propio de una señal bajista. Syth calificó a Delta como una de las mejores opciones para los inversores a largo plazo, citando ventajas estructurales frente a otras aerolíneas de red, un balance sólido y un reciente aumento del dividendo del 15 %. La rebaja se basó en un único factor: la reciente subida de las acciones redujo la brecha entre el precio y el valor razonable percibido, lo que mermó el potencial alcista a corto plazo. En términos sencillos, la empresa sigue siendo sólida, pero la cotización se ha puesto a su nivel.

Esa interpretación coincide con la situación actual. La acción cotiza a 88,63 dólares, por debajo del precio objetivo medio de Wall Street —de aproximadamente 96 dólares— solo por un margen modesto, y por encima de varios objetivos individuales en su totalidad. Cuando una acción se revaloriza un 83 % en un año, el debate deja de centrarse en la calidad y pasa a girar en torno al precio de entrada. Esta es la misma pregunta que los aumentos de los objetivos están respondiendo discretamente a la inversa: los bancos que elevan sus cifras apuestan por que el segundo trimestre impulse el valor razonable al alza, con la suficiente rapidez como para mantener intacto el impulso de la acción.

Consulta las estimaciones históricas y futuras para las acciones de Delta (¡es gratis!) >>>

La parte de Delta a la que no le importa lo que cueste el petróleo

La razón por la que Delta domina este debate es una base de ingresos que se ha desvinculado en parte del precio del billete. Los asientos premium, los programas de fidelización, el transporte de carga y los trabajos de mantenimiento se comportan de forma diferente a una tarifa en clase turista cuando el combustible se dispara, y la dirección está integrando el margen más alto de esas fuentes de ingresos en un negocio basado en datos.

El ejemplo más claro es la conectividad. En la conferencia sobre consumo de TD Cowen celebrada el 3 de junio, el director de marketing y productos, Ranjan Goswami, detalló Delta Sync, la plataforma a bordo de la aerolínea que requiere iniciar sesión. Goswami afirmó que el 30 % de los clientes que se conectan a la red WiFi de Delta Sync permanecen dentro del entorno propio de Delta en lugar de salir a Internet abierto, y que las tasas de inicio de sesión en las pantallas de los respaldos de los asientos mediante la fecha de nacimiento superan ya el 40 %. Se trata de canales con autenticación de identidad que Delta puede comercializar, la misma lógica que hace que un feed de redes sociales sea valioso.

La versión avanzada de este sistema funciona vía satélite. El acuerdo de Delta con Amazon Leo abarca inicialmente 500 aviones a partir de 2028, con una velocidad de 1 gigabit por segundo en el enlace descendente y 400 megabits en el ascendente, más rápido que cualquier otro sistema actualmente en servicio. El enfoque de Goswami es relevante porque explica por qué Delta eligió a Amazon en lugar de un proveedor dedicado exclusivamente a la conectividad: Amazon no es solo un canal de conexión con el avión, sino la mayor marca de consumo del mundo, lo que abre posibilidades de uso a bordo relacionadas con las compras, los contenidos y los videojuegos. Se trata de una línea de ingresos que crece en función de la participación de los usuarios, no del combustible de aviación.

La cuestión de la valoración que ha suscitado esta racha

Aquí es donde la historia se complica. Delta cotiza a aproximadamente 14 veces los beneficios futuros y 7,9 veces el EV/EBITDA futuro, lo cual no es caro para una empresa que genera un rendimiento sobre el capital propio del 25 % y un rendimiento sobre el capital invertido del 12 %. En cuanto a los indicadores de calidad, Delta se perfila como una empresa de crecimiento compuesto que, casualmente, está clasificada como aerolínea. La refinería de la que es propietaria a través de Monroe Energy le proporciona una cobertura frente a los precios del combustible que ninguna de sus principales competidoras tiene, y la deuda neta respecto al EBITDA ha caído hasta 1,32 veces, un balance que la mayor parte del sector no puede igualar.

El problema no es el múltiplo. Es el cálculo tras una subida del 83 %. La acción ya se sitúa cerca del objetivo medio de los analistas, lo que significa que el mercado ha adelantado una parte de la recuperación que se suponía que iban a aportar el alivio en los precios del combustible y la demanda de vuelos de lujo a lo largo del próximo año. El precio del combustible de aviación ha retrocedido desde su máximo de tiempos de crisis, pero ese alivio es visible para todos y tiende a reflejarse rápidamente en los precios. Según el monitor de combustible de la Asociación Internacional de Transporte Aéreo, el precio medio mundial del combustible de aviación era de unos 117 dólares por barril a 1 de julio, lo que supone un fuerte descenso desde los aproximadamente 142 dólares de junio, a medida que se disipaban los temores sobre el suministro en Oriente Medio. Si los márgenes del segundo trimestre decepcionan, una acción que cotiza cerca del consenso tiene poco margen de maniobra. Si superan las expectativas, las subidas de los objetivos de cotización parecerán proféticas, y la rebaja de la calificación parecerá prematura. El panorama favorece al trimestre, no al recuerdo del repunte.

En comparación con sus competidores, la prima de Delta se justifica por su estructura: es la única gran aerolínea estadounidense que posee una refinería, lo que le proporciona una cobertura frente al combustible que ningún rival tiene, y cuenta con un balance de grado de inversión que la mayor parte del sector no puede igualar. Eso justifica una prima frente a una aerolínea que opera como una empresa de materias primas. Si justifica una prima respecto al propio precio reciente de Delta es la cuestión pendiente, y es precisamente la que ha señalado Raymond James.

Comprueba cómo se comporta Delta frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 88,63 $

- Precio objetivo (medio): ~115 $

- Rentabilidad total potencial: ~30 %

- TIR anualizada: ~6 % / año

El escenario medio del TIKR valora las acciones de Delta en unos 115 dólares al final del horizonte del modelo, lo que supone una rentabilidad total de aproximadamente el 30 %, o alrededor del 6 % anualizado. Se trata de un panorama positivo, aunque modesto, y explica por qué las acciones pueden ser de alta calidad y estar plenamente valoradas al mismo tiempo. La propia rentabilidad anualizada del modelo se sitúa por debajo de la tasa histórica más sólida de Delta, lo que refleja un mercado que ya ha descontado gran parte de la recuperación a corto plazo.

Dos factores impulsores de los ingresos sustentan este escenario. El primero es la combinación de clases premium y programas de fidelización, que mantiene la tasa de crecimiento anual compuesto (CAGR) de los ingresos cerca del 4 %, incluso cuando la demanda de la cabina principal se debilita. El segundo es la capacidad de la red internacional a través del Atlántico y el Pacífico, donde Delta ha consolidado posiciones de liderazgo. El motor del margen es el margen de beneficio neto, que se mantiene cerca del 8 %, respaldado por la cobertura de refinería y una gestión disciplinada de la capacidad. El principal riesgo es el combustible: si los elevados precios del combustible de aviación persisten hasta la segunda mitad de 2026, la expansión del margen que el repunte del mercado está descontando se retrasará, y una acción que ya se encuentra cerca del objetivo de los analistas tendrá poco margen para absorber ese desvío.

El escenario alcista es un resultado del segundo trimestre claramente superior a lo esperado que eleve las previsiones para todo el año y sitúe el objetivo medio en el extremo superior, cerca de los 115 dólares. El escenario bajista es un incumplimiento de los márgenes debido al combustible que deje a una acción con una valoración elevada en busca de soporte.

Conclusión

La cifra que zanjará este debate se dará a conocer el 10 de julio, antes de la apertura: el margen operativo del segundo trimestre y las previsiones para todo el año que lo acompañan. El consenso espera un beneficio por acción (BPA) en torno a 1,45 dólares, con unos ingresos de entre 17 700 y 18 800 millones de dólares aproximadamente. Lo positivo sería un margen en línea con las expectativas o mejor, además de unas previsiones para todo el año al alza, lo que validaría las subidas de los objetivos y haría que la rebaja de Raymond James pareciera prematura. Lo negativo sería que el precio del combustible acabara con la historia de la demanda de vuelos premium, lo que dejaría a los escépticos a corto plazo ante una acción con un precio elevado y sin margen de seguridad. Delta ha superado las estimaciones de beneficio por acción en cada uno de los últimos cuatro trimestres, por lo que la cuestión no es si las superará. La cuestión es si las previsiones son lo suficientemente sólidas como para justificar una acción que ya se ha disparado hasta el límite de los objetivos de Wall Street.

¿Deberías invertir en Delta?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Delta» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Delta junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Delta en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!