Conclusiones clave sobre las acciones de Toast a fecha de julio de 2026

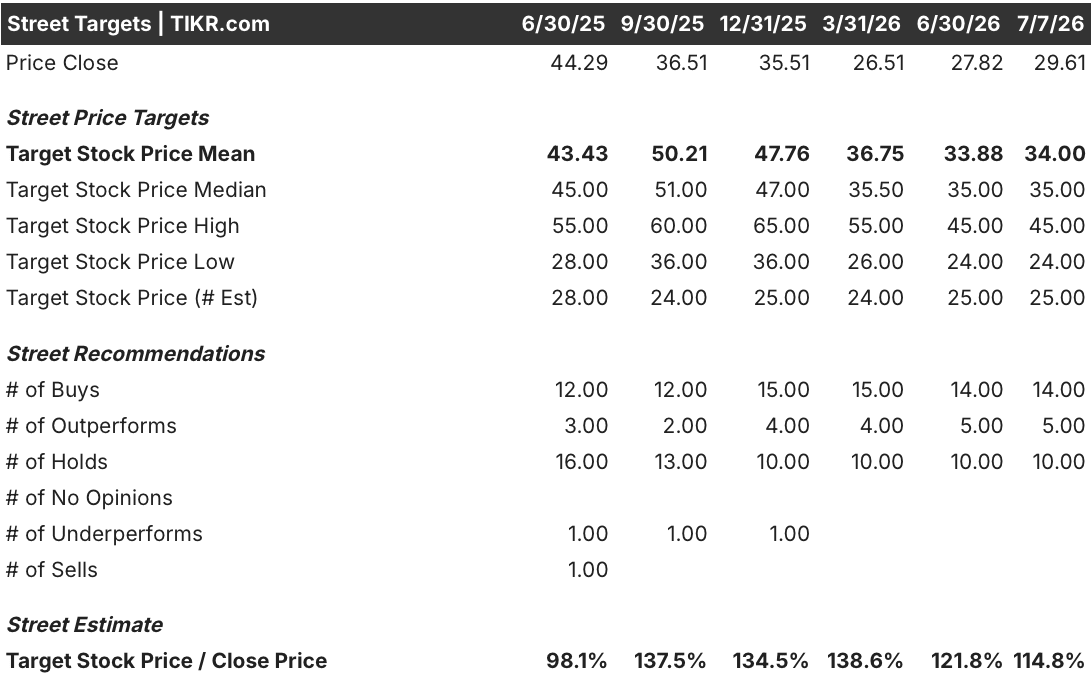

- Con 14 recomendaciones de «comprar», 5 de «superará al mercado» y 10 de «mantener», Wall Street respalda firmemente las acciones de Toast, con un precio objetivo medio de 34 dólares, lo que supone solo un 15 % por encima del nivel actual de 30 dólares.

- Con una fecha de realización fijada en diciembre de 2030, el modelo de escenario medio de TIKR sitúa el precio objetivo de las acciones de Toast en 63 dólares, lo que supone una rentabilidad total del 113 % y una tasa anualizada del 18 %.

- Toast ha elevado sus previsiones de EBITDA para 2026 a entre 790 y 810 millones de dólares, aunque su declarada tendencia a la reinversión limita el potencial alcista de los márgenes a corto plazo.

Las acciones de Toast cayeron un 25 % a pesar de que el margen operativo según los principios contables generalmente aceptados (GAAP) superó el 20 %

Las acciones de Toast (TOST) cayeron un 25 % hasta los 27 dólares al final del primer trimestre de 2026, a pesar de que la plataforma tecnológica para restaurantes registró unos ingresos de 1.63 mil millones de dólares y un beneficio operativo según los principios contables generalmente aceptados (GAAP) de 110 millones de dólares, lo que supone un aumento de más del 150 % interanual. Ese crecimiento impulsó el margen operativo según los GAAP por encima del 20 % por primera vez en la historia de la empresa.

El beneficio neto se duplicó con creces hasta alcanzar los 126 millones de dólares, y el EBITDA ajustado aumentó un 35 % hasta los 179 millones de dólares, lo que supone un margen del 34 %. Los ingresos recurrentes anualizados crecieron un 26 %, hasta los 2 200 millones de dólares, y el número total de establecimientos aumentó un 22 %, hasta los 171 000, ya que la empresa incorporó 7 000 nuevos establecimientos netos durante el trimestre.

Aun así, el trimestre no estuvo exento de tensiones. Se prevé que los costes de suministro de chips de memoria de Toast reduzcan en 150 puntos básicos los márgenes de EBITDA de 2026, y la directora financiera, Elena Gómez, advirtió de que el impacto será mayor en 2027, a medida que las compras de existencias se acumulen por delante de la demanda. Al abordar directamente la disyuntiva entre crecimiento y márgenes, declaró a los analistas en la conferencia sobre los resultados del primer trimestre: «Tenemos plena convicción en nuestro perfil de márgenes a largo plazo, con un EBITDA superior al 40 %. Eso no ha cambiado».

Más allá del revuelo en torno al hardware, también resurgieron las preocupaciones sobre la competencia. Los inversores presionaron a la dirección sobre el despliegue de los puntos de venta de DoorDash en San Francisco, Phoenix y Nueva York, lo que supone un desafío directo a las ambiciones de Toast Local en el mercado de la restauración. La dirección respondió que su cuota de mercado principal, superior al 20 %, y la profundidad estructural de su producto han mantenido intactas las tasas de éxito.

Toast también siguió devolviendo capital en medio de todo este revuelo, recomprando 14 millones de acciones por casi 400 millones de dólares en lo que va de año. Esa reducción del número de acciones, junto con la disminución de la remuneración basada en acciones, contribuyó a que el beneficio por acción (BPA) según los principios contables generalmente aceptados (GAAP) se duplicara hasta alcanzar los 0,20 dólares.

Wall Street mantiene una recomendación de «comprar» para las acciones de Toast, que rondan los 30 dólares

Wall Street mantiene una recomendación consensuada de «comprar» para las acciones de Toast, con 14 recomendaciones de «comprar», 5 de «superará al mercado» y 10 de «mantener», frente a ninguna de «vender». El precio objetivo medio se sitúa en 34 dólares, solo un 15 % por encima del nivel de 30 dólares de la acción, con una mediana de 35 dólares y estimaciones que oscilan entre los 24 y los 45 dólares según 25 analistas. Esa media se ha mantenido más o menos estable desde marzo, lo que sugiere que los recortes de los objetivos vinculados a los costes de hardware y al ruido competitivo han seguido en gran medida su curso.

Wall Street espera que el EBIT de las acciones de Toast siga superando su previsión de EBITDA

El EBIT de Toast alcanzó los 170 millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 47 % y una ampliación del margen hasta el 10,3 %, a pesar de que el EBITDA ajustado, de 179 millones de dólares, creció a un ritmo más lento, del 35 %.

Los analistas prevén un EBIT de 190 millones de dólares en el segundo trimestre y de 210 millones en el tercero, lo que supone un aumento del 29 % y del 31 %, respectivamente, superando en ambos casos el crecimiento del EBITDA, que se situará en el 20 % y el 24 % durante los mismos periodos. La trayectoria se acentúa aún más a largo plazo. Se prevé que el EBIT alcance los 200 millones de dólares a finales de 2026 y los 230 millones de dólares en marzo de 2027, lo que supone un crecimiento del 40 % y del 36 %, que supera los aumentos del 32 % y del 28 % del EBITDA en esos mismos dos trimestres.

Los optimistas señalan ese crecimiento del 40 % del EBIT como prueba del apalancamiento operativo que la propia previsión del EBITDA de Wall Street no refleja en su totalidad. Los pesimistas replican que el margen de EBITDA de 150 puntos básicos que la dirección ha señalado para 2026 podría ampliarse aún más en 2027 y reducir la diferencia.

El modelo de TIKR sitúa el precio objetivo de las acciones de Toast en 63 dólares para finales de 2030

El modelo de hipótesis intermedia de TIKR valora Toast en 63 dólares para diciembre de 2030, lo que implica una rentabilidad total del 113 % respecto al precio actual de 30 dólares, o un 18 % anualizado a lo largo de 4,5 años.

Esa rentabilidad sitúa el potencial de revalorización de las acciones de Toast entre los casos de crecimiento compuesto más sólidos del sector del software de pagos, con la trayectoria del EBIT como uno de los pilares fundamentales, junto con el crecimiento de la red de establecimientos y las recompras de acciones.

El objetivo es alcanzable gracias a la solidez de las dinámicas ya en marcha: 171 000 establecimientos activos, un aumento del 22 %; un incremento del 26 % en los ingresos recurrentes anualizados; y un margen operativo según los principios contables generalmente aceptados (GAAP) superior al 20 % por primera vez. Las continuas recompras de acciones —14 millones de acciones retiradas por valor de casi 400 millones de dólares en lo que va de año— refuerzan aún más el valor por acción, incluso aunque los costes de hardware lastren las perspectivas a corto plazo.

¿Deberías invertir en Toast, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Toast, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a Toast, Inc. junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de TOST en TIKR →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!