Wichtigste Erkenntnisse:

- Netzwerk-Transformation: UPS reduziert das Amazon-Volumen um 1 Mio. Pakete/Tag bei gleichzeitiger Automatisierung von 68 % der Einrichtungen.

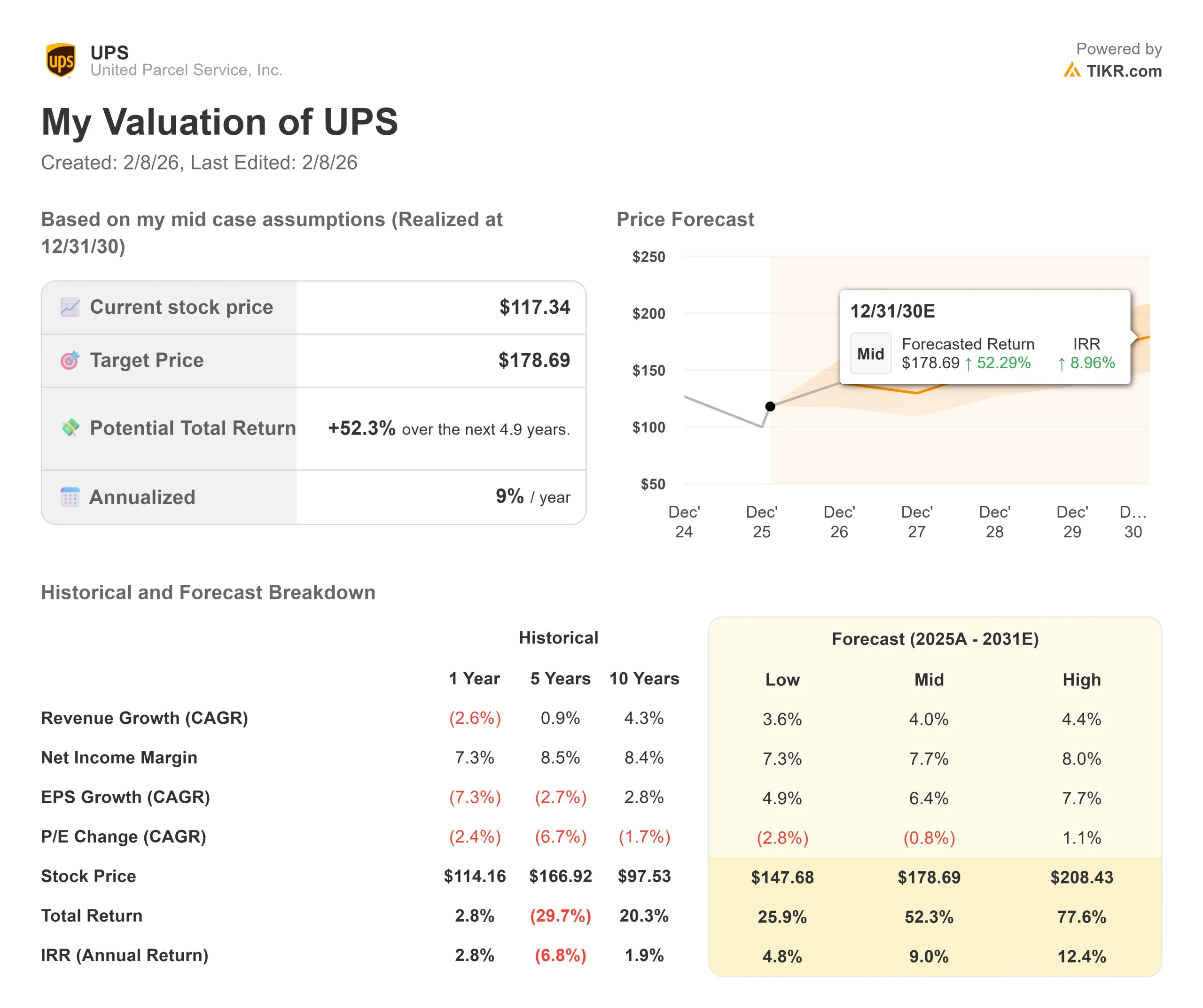

- Kursprognose: Basierend auf der aktuellen Ausführung könnte die UPS Aktie bis Dezember 2028 141 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 20 % gegenüber dem aktuellen Kurs von 117 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 2,9 Jahren ein Wachstum von etwa 6,6 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

United Parcel Service(UPS) befindet sich inmitten einer großen Transformation. Das Unternehmen verzeichnete im vierten Quartal einen Umsatz von 24,5 Mrd. USD und im Gesamtjahr einen Umsatz von 88,7 Mrd. USD, aber diese Zahlen sagen nur einen Teil der Geschichte aus.

CEO Carol Tomé verfolgt eine gezielte Strategie, um das Netzwerk zu verkleinern, die Margen zu verbessern und UPS für nachhaltiges Wachstum zu positionieren.

- Das Unternehmen reduzierte das Amazon-Volumen im Jahr 2025 um etwa eine Million Sendungen pro Tag und plant eine weitere Reduzierung um eine Million im Jahr 2026.

- Durch diese Verkleinerung konnte UPS 93 Gebäude schließen, 26,9 Millionen Arbeitsstunden reduzieren und 48.000 operative Stellen abbauen.

- Trotz des Volumenrückgangs erzielte UPS Einsparungen in Höhe von 3,5 Milliarden US-Dollar und konnte das achte Jahr in Folge einen branchenführenden Service aufrechterhalten.

CFO Brian Dykes betonte, dass 2026 ein Übergangsjahr mit verschiedenen Hälften sein wird. Die erste Hälfte wird von Gegenwind durch den Amazon-Glide-Down, die Auslagerung eines Teils von Ground Saver an USPS und die Kosten für die Ausmusterung der MD-11-Flotte belastet.

Die zweite Jahreshälfte sollte ein Wachstum des Betriebsgewinns aufweisen, da UPS mit einem schlankeren, effizienteren Netzwerk antritt, das für eine Margenausweitung ausgelegt ist.

Was das Modell über die UPS Aktie aussagt

Wir haben den Wandel von UPS zu einem effizienteren Logistikunternehmen analysiert, das sich auf Premium-Kunden und hochwertige Dienstleistungen konzentriert.

Das Unternehmen verlagert sich vom margenschwachen E-Commerce-Volumen weg.

- Im vierten Quartal erreichte der Anteil kleiner und mittlerer Unternehmen (SMB) 31,2 % des Gesamtvolumens in den USA und damit den höchsten Wert in der Geschichte des Unternehmens im vierten Quartal.

- Das Business-to-Business (B2B)-Volumen erreichte 37,5 % und damit die beste Durchdringung im vierten Quartal seit sechs Jahren. Diese Mixverbesserung führte zu einem Anstieg des Umsatzes pro Stück um 8,3 % im Vergleich zum Vorjahr, dem stärksten Wachstum seit vier Jahren.

- UPS wickelt nun 66,5 % seines Volumens über automatisierte Anlagen ab, deren Kosten pro Stück um 28 % niedriger sind als bei herkömmlichen Anlagen.

- Das Unternehmen plant, den Automatisierungsgrad bis Ende 2026 auf 68 % zu erhöhen, indem es allein in der ersten Jahreshälfte 24 neue automatisierte Anlagen hinzufügt und mindestens 24 weitere konventionelle Gebäude schließt.

Bei einem prognostizierten jährlichen Umsatzwachstum von 2,6 % und einer operativen Marge von 10,3 % geht unser Modell davon aus, dass die Aktie innerhalb von 2,9 Jahren auf 141 $ steigen wird. Dabei wird von einem Kurs-Gewinn-Verhältnis von 13,9x ausgegangen.

Dies stellt eine Verringerung der historischen P/E-Durchschnittswerte von UPS von 15,9x (fünf Jahre) und 16,4x (zehn Jahre) dar.

Das niedrigere Kurs-Gewinn-Verhältnis spiegelt die Ausführungsrisiken der Netzwerkumstrukturierung, den kurzfristigen Margendruck in der ersten Hälfte des Jahres 2026 und die Unsicherheit in Bezug auf die internationale Handelspolitik wider.

Der eigentliche Wert liegt in der Vollendung des Netzumbaus bei gleichzeitigem Wachstum in den Bereichen SMB, Gesundheitswesen und Premiumdienste, die höhere Margen erzielen.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die UPS Aktie verwendet:

1. Umsatzwachstum: 2,6%

UPS erwartet ein bescheidenes Wachstum, da es seine strategische Transformation abschließt.

Das Unternehmen rechnet für 2026 mit einem stagnierenden Inlandsumsatz in den USA, wobei Rückgänge in der ersten Hälfte durch Wachstum in der zweiten Hälfte ausgeglichen werden. Die Umsätze im KMU- und Unternehmensbereich dürften im ersten Halbjahr im niedrigen einstelligen Bereich wachsen und sich dann im zweiten Halbjahr auf einen mittleren einstelligen Bereich beschleunigen, wenn die Amazon-Abwanderung abgeschlossen ist.

Der internationale Umsatz wird durch Zolländerungen und die Abschaffung der De-Minimis-Ausnahme belastet, wodurch das US-Importvolumen im vierten Quartal um 24,4 % gegenüber dem Vorjahr zurückging.

Allerdings verzeichnet UPS ein zweistelliges Wachstum in den asiatischen Märkten außerhalb Chinas, mit neuen Hubs in Vietnam, den Philippinen und Hongkong, die die Kapazität in den expandierenden Handelsrouten erweitern.

2. Operative Margen: 10.3%

UPS strebt eine nachhaltige Margenverbesserung durch operative Effizienz an.

Das Unternehmen erzielte 2025 trotz Volumenrückgängen eine operative Marge von 9,8 %. Das Management erwartet für 2026 eine stagnierende Marge, da die Übergangskosten im ersten Halbjahr die Verbesserungen im zweiten Halbjahr ausgleichen. Die operative Marge im US-Inlandsgeschäft dürfte 2026 steigen, nachdem sie im ersten Quartal in den mittleren einstelligen Bereich gefallen war.

UPS plant Einsparungen in Höhe von 3 Milliarden US-Dollar in der letzten Phase des Amazon-Glide-Down, einschließlich 25 Millionen weniger Betriebsstunden und bis zu 30.000 Stellenreduzierungen durch Fluktuation und freiwillige Fahrerabgänge.

Die Auslagerung von Ground Saver an USPS wird die Wirtschaftlichkeit verbessern, auch wenn der volle Nutzen erst 2027 zum Tragen kommen wird.

3. Exit P/E Multiple: 13,9x

Der Markt bewertet UPS mit dem 16,6-fachen des Gewinns. Wir gehen davon aus, dass das KGV im Laufe unseres Prognosezeitraums auf 13,9x sinken wird.

Die kurzfristige Umsetzungskomplexität belastet den Multiplikator. Das Unternehmen sieht sich im ersten Quartal 2026 einem Margendruck durch die Kosten für die Umstellung auf Ground Saver, zeitliche Verzögerungen bei der Beseitigung von Amazon-bezogenen Kosten und zusätzliche Flugzeugleasingkosten aufgrund der Ausmusterung der MD-11 ausgesetzt.

Wenn UPS in der zweiten Hälfte des Jahres 2026 eine konsistente Umsetzung zeigt und beweist, dass es wachsen und gleichzeitig die Margen ausweiten kann, sollte sich der Multiplikator stabilisieren. Die Investitionen des Unternehmens in Fähigkeiten wie die RFID-Technologie führen bereits zu kommerziellen Gewinnen, wobei die Gewinne im vierten Quartal gegenüber dem Vorjahr um 25 % gestiegen sind.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Logistikunternehmen sind mit Konjunkturzyklen und Wettbewerbsdruck konfrontiert. Hier sehen Sie, wie sich die UPS Aktie unter verschiedenen Szenarien bis Dezember 2028 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 3,6 % verlangsamt und die Gewinnspannen bei 7,3 % liegen, erhalten Anleger immer noch eine Gesamtrendite von 25,9 % (4,8 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 4,0 % und Margen von 7,7 % erwarten wir eine Gesamtrendite von 52,3 % (9 % jährlich).

- High Case: Wenn die Umstrukturierung des Netzwerks die Erwartungen übertrifft und UPS ein beschleunigtes Wachstum in den Bereichen KMU und Gesundheitswesen von 4,4 % erzielt und gleichzeitig die Margen um 8 % schneller als erwartet steigert, könnte die Rendite mit rund 77,6 % (12,4 % jährlich) wesentlich höher ausfallen.

Sehen Sie, was Analysten derzeit über die UPS-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne hängt davon ab, dass der Amazon-Glide-Down ohne Serviceprobleme abgeschlossen wird, profitable Marktanteile in den Zielsegmenten erobert werden und die Margenexpansion trotz der für die zweite Hälfte des Teamsters-Vertrags geplanten Arbeitskostenerhöhungen aufrechterhalten wird.

Wie viel Aufwärtspotenzial hat die UPS Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!