Kennzahlen zur LyondellBasell-Aktie

- Entwicklung in dieser Woche: 12%

- 52-Wochen-Spanne: $42 bis $79

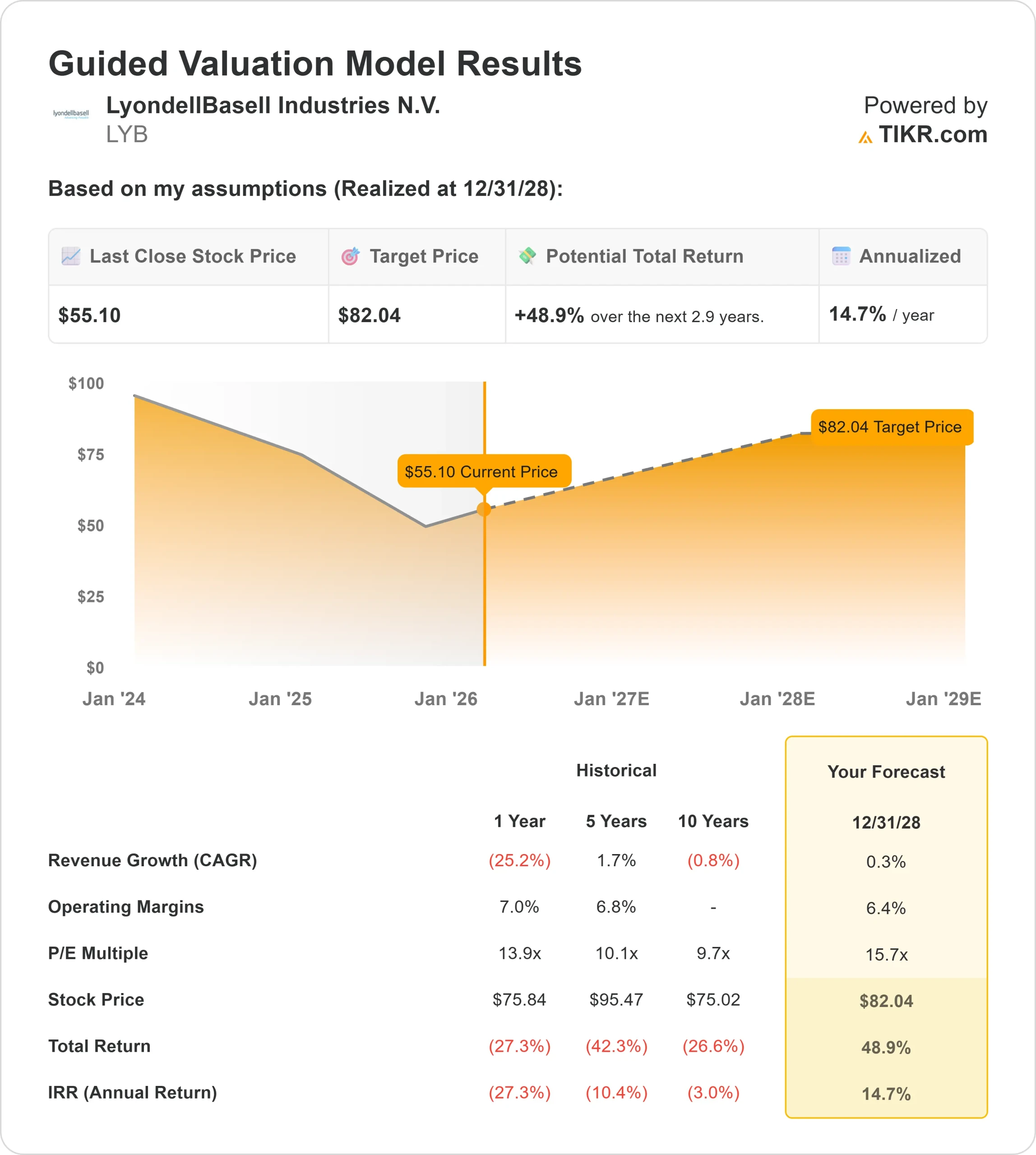

- Bewertungsmodell Kursziel: $82

- Implizites Aufwärtspotenzial: 49%

Bewerten Sie Ihre Lieblingsaktien wie LyondellBasell mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Die LyondellBasell Industries Aktie stieg in dieser Woche um etwa 12 % und wurde bei 55 $ pro Aktie gehandelt. Die Anleger reagierten auf den Gewinnanstieg, die starke Neupositionierung der institutionellen Anleger und die neuen Kursziele der Analysten. Der Kursanstieg erfolgte, obwohl die Analysten dem Sektor nach wie vor zurückhaltend gegenüberstehen, was darauf hindeutet, dass der Kursanstieg eher auf das Vertrauen in die Bilanzen und die veränderte Positionierung als auf eine deutliche Verbesserung der Fundamentaldaten der Branche zurückzuführen ist.

Die Aktien legten in dieser Woche zu, da sich die Anleger auf bedeutende institutionelle Umschichtungen konzentrierten, wobei umfangreiche Veräußerungen durch eine bedeutende neue langfristige Position ausgeglichen wurden.

Federated Hermes Inc. verringerte seinen Anteil um 99,4 % und verkaufte 2,40 Mio. Aktien und behielt 14.053 Aktien im Wert von etwa 689.000 $, während Truist Financial seine Position um 54,8 % auf 51.391 Aktien im Wert von etwa 2,52 Mio. $ reduzierte.

Im Gegensatz dazu eröffnete die Norges Bank eine neue Position im Wert von rund 280 Mio. $ und signalisierte damit langfristiges Interesse, während andere Unternehmen ihr Engagement reduzierten.

Weitere Einreichungen spiegelten gemischte, aber aktive Umschichtungen wider. Allianz Asset Management verringerte seinen Anteil um 3,3 % und hält nun 565.437 Aktien im Wert von etwa 27,7 Mio. $, während Altrius Capital Management seine Position um 19,7 % auf 169.105 Aktien erhöhte, womit LYB etwa 1,9 % seines Portfolios ausmacht.

Diese Aufteilung zeigt, dass der Markt das Abwärtsrisiko gegenüber den Erholungsmöglichkeiten bei den aktuellen Preisen neu bewertet.

Die Maßnahmen der Analysten lieferten in dieser Woche weiteren Kontext. Die Citigroup hob ihr Kursziel auf 49 $ an, wobei sie ihre neutrale Bewertung beibehielt, was ein Abwärtsrisiko von etwa 9 % impliziert, während die Royal Bank of Canada ihr Ziel von 49 $ auf 51 $ anhob, was immer noch ein Abwärtsrisiko von etwa 5 % bedeutet.

Vor diesem Hintergrund blieben die Aktien stabil, da sich die Anleger auf die Bestätigung des Managements konzentrierten, dass der operative Cashflow im Jahr 2025 bei 2,3 Mrd. USD lag, die Cash Conversion Ratio 95 % betrug und die Kapitaldisziplin fortgesetzt wurde, was dazu beitrug, die Stimmung trotz des immer noch schwierigen Branchenumfelds zu stabilisieren.

Ist LyondellBasell unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

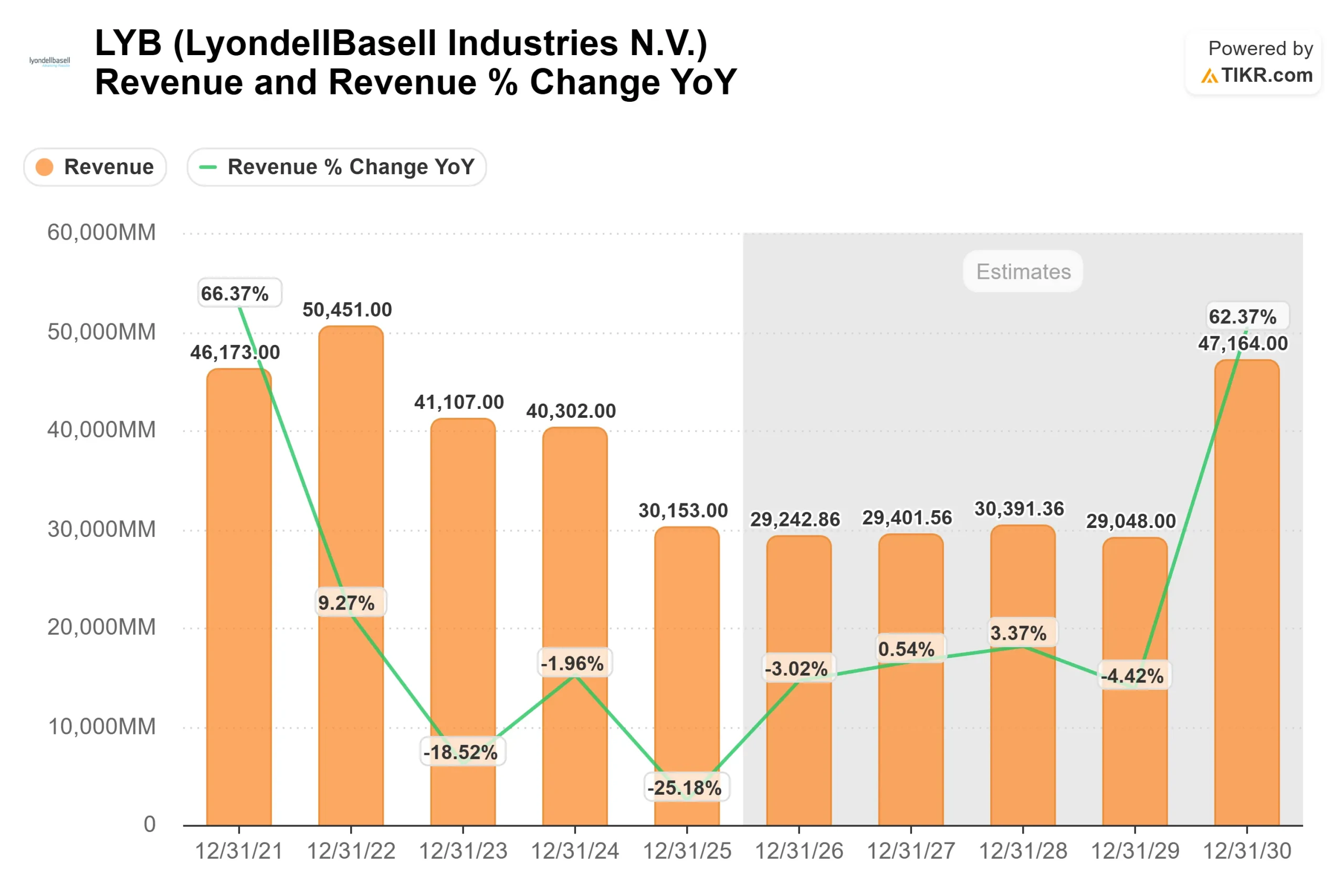

- Umsatzwachstum (CAGR): 0,3

- Operative Margen: 6.4%

- Exit P/E Multiple: 15,7x

Die Annahmen fürdas Umsatzwachstum spiegeln ein Unternehmen wider, das sich in der Nähe der Talsohle eines längeren Branchenzyklus befindet und nicht von einem Mengenwachstum abhängig ist, wobei die Erwartungen gedämpft bleiben, während sich die Preise und die Auslastung allmählich stabilisieren.

Dieser Rahmen ist wichtig, da die Ertragskraft von LyondellBasell weniger vom Umsatzwachstum als vielmehr von der Normalisierung der Margen abhängt, sobald sich Angebot und Nachfrage wieder im Gleichgewicht befinden.

Die Gewinnerholung wird durch mehrere unternehmensspezifische Entwicklungen unterstützt. Die Rationalisierung der Kapazitäten auf den globalen Petrochemiemärkten beschleunigt sich, während LyondellBasell durch die geplanten Veräußerungen in Europa das Engagement in strukturell problematischen Anlagen weiter reduziert.

Gleichzeitig verbessern disziplinierte Investitionen, eine geringere Anzahl größerer Stilllegungen im Jahr 2026 und laufende Kostensenkungen die Widerstandsfähigkeit des Cashflows, noch bevor eine vollständige Nachfrageerholung eintritt.

Diese Konstellation unterstützt die Ansicht, dass künftige Renditen eher an Margenhebelung, Anlagenoptimierung und Cashflow-Generierung als an eine aggressive Umsatzsteigerung gebunden sind.

Selbst bescheidene Verbesserungen der Polyethylen- und Polypropylenpreise können aufgrund der Fixkostenstruktur und der operativen Hebelwirkung des Unternehmens zu überdurchschnittlichen Gewinnsteigerungen führen.

Auf der Grundlage dieser Inputs schätzt das Modell ein Kursziel von 82 $, was ein Gesamtaufwärtspotenzial von etwa 49 % über einen Zeitraum von etwa 2,9 Jahren bzw. etwa 14,7 % auf Jahresbasis bedeutet, was darauf hindeutet, dass die Aktie im Rahmen des Unternehmens unterbewertet ist.

Dieses Aufwärtspotenzial hängt nicht von einem starken makroökonomischen Aufschwung ab, sondern davon, dass sich die Gewinnspannen bei anhaltender Angebotsdisziplin wieder auf das Niveau der Zyklusmitte zubewegen.

Die Ergebnisse des nächsten Jahres hängen von der Umsetzung in mehreren Bereichen ab, die einen größeren Einfluss haben. Fortgesetzte Kapazitätsschließungen, Preisinitiativen, die durch niedrige Lagerbestände in der Branche unterstützt werden, und Fortschritte bei der Veräußerung von Vermögenswerten bleiben für die Gewinnerholung von zentraler Bedeutung.

Die starke Generierung von freiem Cashflow und eine disziplinierte Kapitalallokation bieten Schutz vor Abwärtsrisiken und positionieren das Unternehmen so, dass es von einer Verbesserung der Branchenbedingungen profitieren kann.

Auf dem aktuellen Niveau erscheint LyondellBasell unterbewertet, wobei die künftige Performance eher von der Erholung der Margen, der Verknappung des Angebots und der Kapitaldisziplin als vom Umsatzwachstum abhängt.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt erhalten.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>