Wichtigste Erkenntnisse:

- Anstieg der KI-Vernetzung: 2,75 Mrd. $ KI-Umsatzziel für 2026, gegenüber 1,5 Mrd. $ im Jahr 2025.

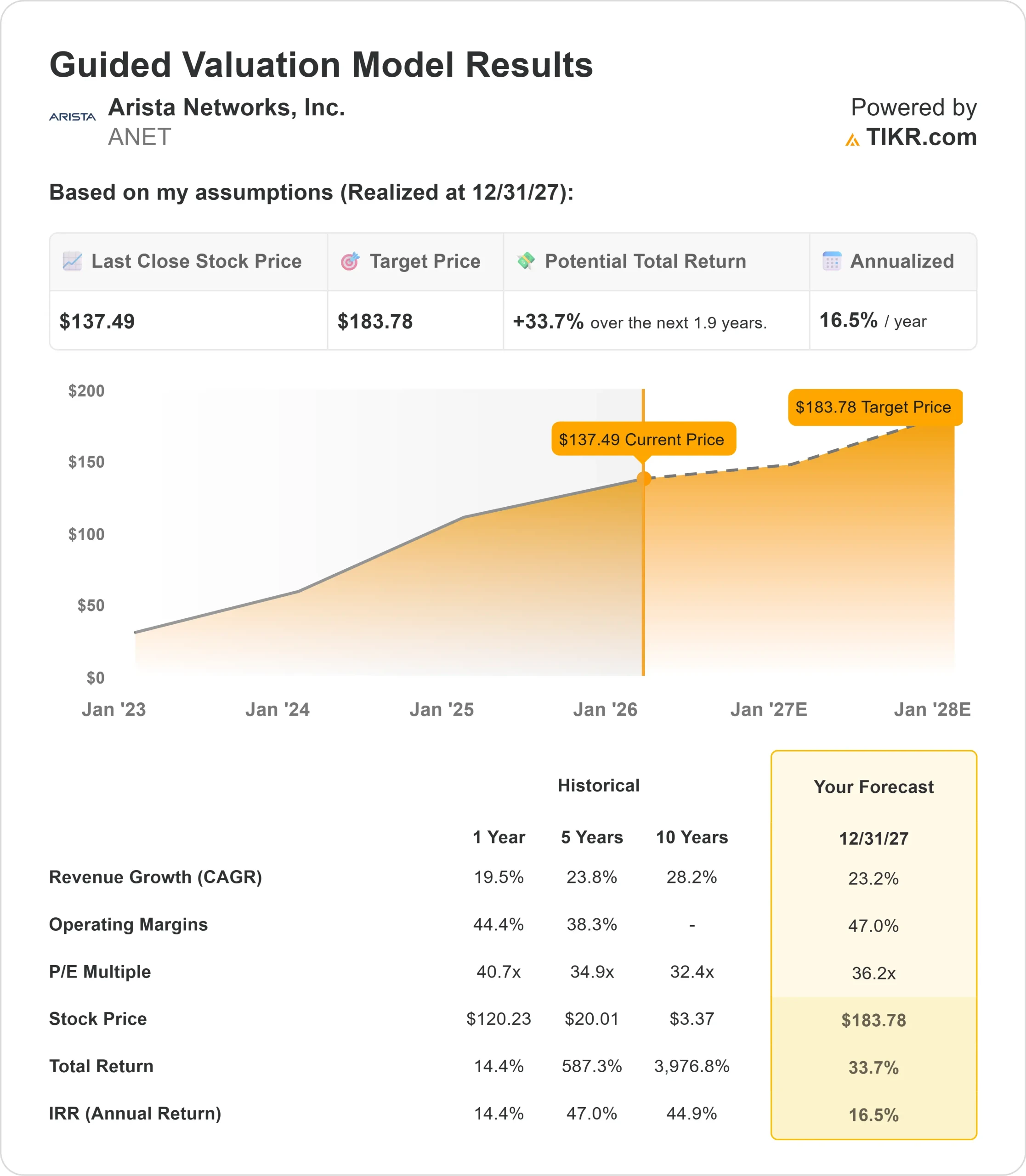

- Kursprognose: Basierend auf der aktuellen Ausführung könnte die ANET-Aktie bis Dezember 2027 $184 erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 34 % gegenüber dem aktuellen Kurs von 137 $.

- Jährliche Rendite: Anleger könnten in den nächsten 1,9 Jahren ein Wachstum von etwa 16,5 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Arista Networks(ANET) hat soeben sein 19. Rekordquartal in Folge mit einem Umsatz von 2,31 Mrd. $ im 3. Quartal 2025 verzeichnet, was einem Anstieg von 27,5 % gegenüber dem Vorjahr entspricht. Das führende Netzwerkunternehmen profitiert vom Boom der KI-Infrastrukturen und erzielt gleichzeitig eine branchenführende Bruttomarge von 65,2 %.

CEO Jayshree Ullal und der neu beförderte President & CTO Ken Duda führen eine aggressive Strategie aus, die sich auf KI-Netzwerke für Rechenzentren konzentriert.

Das Unternehmen prognostizierte für das Geschäftsjahr 2025 einen Umsatz von 8,87 Mrd. US-Dollar (26-27 % Wachstum) und erhöhte seine Prognose für 2026 auf 10,65 Mrd. US-Dollar, was einem Wachstum von 20 % auf einer viel größeren Basis entspricht.

Der Umsatz von Arista im Bereich KI-Netzwerke beschleunigt sich stark - von 1,5 Milliarden US-Dollar im Jahr 2025 auf 2,75 Milliarden US-Dollar im Jahr 2026.

Das Unternehmen ist sowohl bei Back-End-KI-Trainingsnetzwerken als auch bei Front-End-Inferenz-Implementierungen bei Cloud-Titanen erfolgreich, während das Campus-Geschäft kontinuierlich in Richtung 1,25 Milliarden US-Dollar wächst.

Trotz dieser Dynamik wird die Arista-Aktie bei 137 US-Dollar gehandelt und bietet Anlegern, die die dominante Position des Unternehmens im Bereich der KI-Netzwerkinfrastruktur erkennen, ein erhebliches Kurspotenzial.

Was das Modell über die Arista Networks-Aktie aussagt

Wir haben den Wandel von Arista zum führenden Netzwerkanbieter für KI-Rechenzentren mit unübertroffenen Softwarefunktionen und Kundenbeziehungen analysiert.

Das Unternehmen erobert Anteile in mehreren KI-Netzwerksegmenten. Während Konkurrenten wie NVIDIA Netzwerke mit GPUs bündeln und White-Box-Anbieter Standardlösungen anbieten, bietet Arista die "beste" Option - überlegene Hardware mit integrierten Diagnosefunktionen und das zuverlässigste EOS-Betriebssystem der Branche.

Arista arbeitet jetzt eng mit KI-Modellentwicklern wie OpenAI und Anthropic zusammen, nicht nur mit Infrastrukturanbietern.

Das Etherlink-Portfolio des Unternehmens unterstützt heute Scale-Out-Netzwerke und ist für Scale-Up-Möglichkeiten positioniert, wenn Ethernet-Standards wie ESUN reifen. Mit Cloud-Titanen, die Cluster mit mehr als 100.000 GPUs aufbauen, und energiehungrigen Rechenzentren im Gigawatt-Bereich befindet sich Arista im Zentrum einer beispiellosen Netzwerknachfrage.

Auf der Grundlage einer Prognose von 23,2 % jährlichem Umsatzwachstum und 47 % operativer Margen prognostiziert unser Modell, dass die Aktie innerhalb von 1,9 Jahren auf 184 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 36,2x voraus.

Dies stellt eine leichte Kompression von Aristas historischen KGV-Durchschnittswerten von 40,7x (ein Jahr) und 34,9x (fünf Jahre) dar. Der etwas niedrigere Multiplikator trägt einer potenziellen Abschwächung der KI-Infrastrukturausgaben und der Wettbewerbsdynamik Rechnung und spiegelt gleichzeitig die erstklassige Position von Arista wider.

Der eigentliche Wert liegt in der Aufrechterhaltung der Führungsposition bei KI-Netzwerken, der Expansion in Scale-up-Architekturen und der Aufrechterhaltung höherer Margen durch operative Exzellenz.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die ANET-Aktie verwendet:

1. Umsatzwachstum: 23,2%

Das Wachstum von Arista wird durch die explosionsartige Nachfrage nach KI-Netzwerken in verschiedenen Kundensegmenten angetrieben.

Das Unternehmen hat sein KI-Ziel für 2025 in Höhe von 1,5 Mrd. USD erreicht und rechnet nun mit 2,75 Mrd. USD im Jahr 2026 - ein Anstieg des KI-Umsatzes allein um 83 %. Das Management sieht KI-Netzwerke als langfristigen Wachstumstreiber, da die Modelle skalieren und massive Back-End-Trainingsnetzwerke sowie eine wachsende Front-End-Inferenzinfrastruktur erfordern.

Neben KI gewinnt das Campus-Geschäft von Arista nach der Übernahme von VeloCloud weiter an Zugkraft. Das Unternehmen strebt einen Campus-Umsatz von 1,25 Milliarden US-Dollar im Jahr 2026 an, gegenüber etwa 750-800 Millionen US-Dollar im Jahr 2025. Die internationale Expansion und die Gewinnung neuer Kunden sorgen für zusätzlichen Spielraum.

2. Operative Margen: 47%

Arista erzielt durch operative Disziplin und Software-Differenzierung eine hervorragende Rentabilität.

Das Unternehmen erzielte im 3. Quartal 2025 eine operative Marge von 48,6 % und bewies damit seine Fähigkeit, die Effizienz inmitten eines schnellen Wachstums aufrechtzuerhalten. Die Prognose für das vierte Quartal von 47-48 % und der Ausblick für 2026 von 43-45 % spiegeln die Investitionen in die Marktexpansion und die Produktentwicklung wider, liegen aber immer noch weit über denen der Branchenkollegen.

Die Bruttomargen bleiben mit 64-65 % stark, unterstützt durch Software- und Dienstleistungsumsätze, die sich 19 % des Gesamtumsatzes nähern. Selbst wenn sich der Kundenmix in Richtung großvolumiger Cloud-Titanen verschiebt, sorgen der Softwarewert und die operative Exzellenz von Arista für eine branchenführende Rentabilität.

3. Exit P/E Multiple: 36.2x

Der Markt bewertet Arista derzeit mit dem 42,9-fachen des Gewinns. Wir gehen davon aus, dass sich das KGV im Laufe unseres Prognosezeitraums auf 36,2x reduziert.

Kurzfristige Unsicherheiten in Bezug auf die Ausgaben für KI-Infrastrukturen und die Wettbewerbsintensität durch gebündelte Lösungen rechtfertigen eine gewisse Kompression der Multiplikatoren.

Aristas Erfolgsbilanz von 19 aufeinanderfolgenden Quartalen mit Rekordergebnissen, tiefe Kundenbeziehungen zu allen großen Cloud-Anbietern und ein expandierender adressierbarer Gesamtmarkt sprechen jedoch für eine erstklassige Bewertung.

Da das Unternehmen bei einem Umsatz von mehr als 10 Mrd. USD eine konsistente Umsetzung zeigt und die Differenzierung durch Softwareinnovationen beibehält, sollte sich der Multiplikator deutlich über dem Durchschnitt der Netzwerkbranche stabilisieren.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn sich die Dinge verbessern oder verschlechtern?

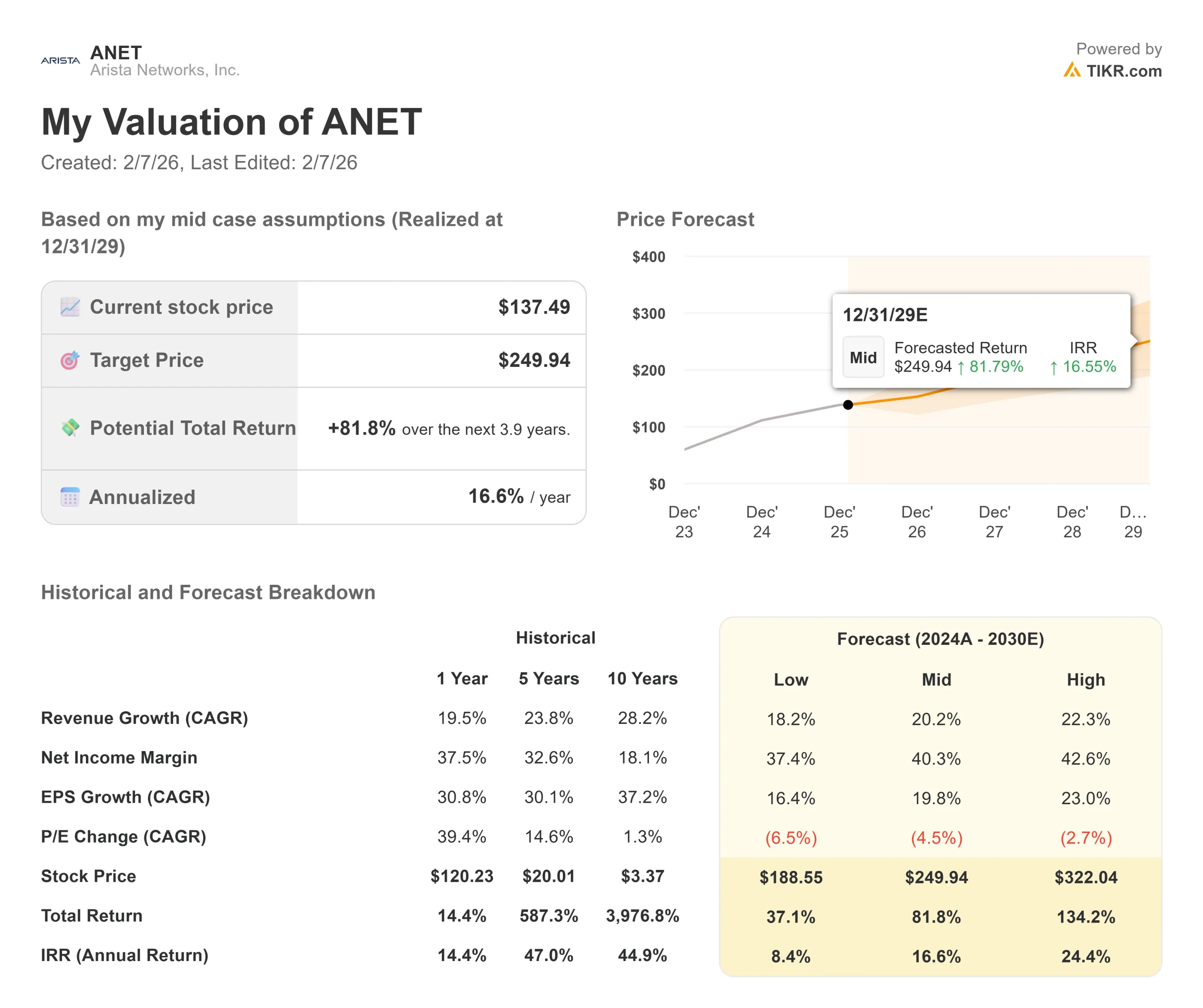

AI-Networking bietet sowohl enorme Chancen als auch Herausforderungen bei der Umsetzung. Hier sehen Sie, wie sich die Arista-Aktie unter verschiedenen Szenarien bis Dezember 2029 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 18,2 % verlangsamt und die Nettogewinnmargen auf 37,4 % sinken, erhalten die Anleger immer noch eine Gesamtrendite von 37,1 % (8,4 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 20,2 % und Margen von 40,3 % erwarten wir eine Gesamtrendite von 81,8 % (16,6 % jährlich).

- High Case: Wenn sich die KI-Infrastruktur beschleunigt und Arista bei einem Wachstum von 22,3 % eine Marge von 42,6 % beibehält, könnte die Gesamtrendite 134,2 % (24,4 % pro Jahr) erreichen.

Sehen Sie, was Analysten derzeit über die ANET-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung der Nachfrage nach KI-Netzwerken, die erfolgreiche Skalierung der Ethernet-Einführung und die Beibehaltung der Margendisziplin bei der Skalierung des Geschäfts wider.

Im unteren Fall gehen die KI-Ausgaben zurück oder der Wettbewerbsdruck durch gebündelte Lösungen nimmt zu.

Im oberen Fall übertrifft die KI-Infrastrukturnachfrage die Erwartungen, Arista gewinnt früher als erwartet Anteile an Scale-up-Netzwerken und das Campus-Geschäft beschleunigt sich schneller als erwartet.

Wie viel Aufwärtspotenzial hat die Arista Networks-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!