Wichtigste Erkenntnisse:

- LNG-Exportboom: Anstieg der Nachfrage nach Speisegas von 16,6 Bcf/Tag im Jahr 2025 auf 19,8 Bcf/Tag im Jahr 2026 erwartet

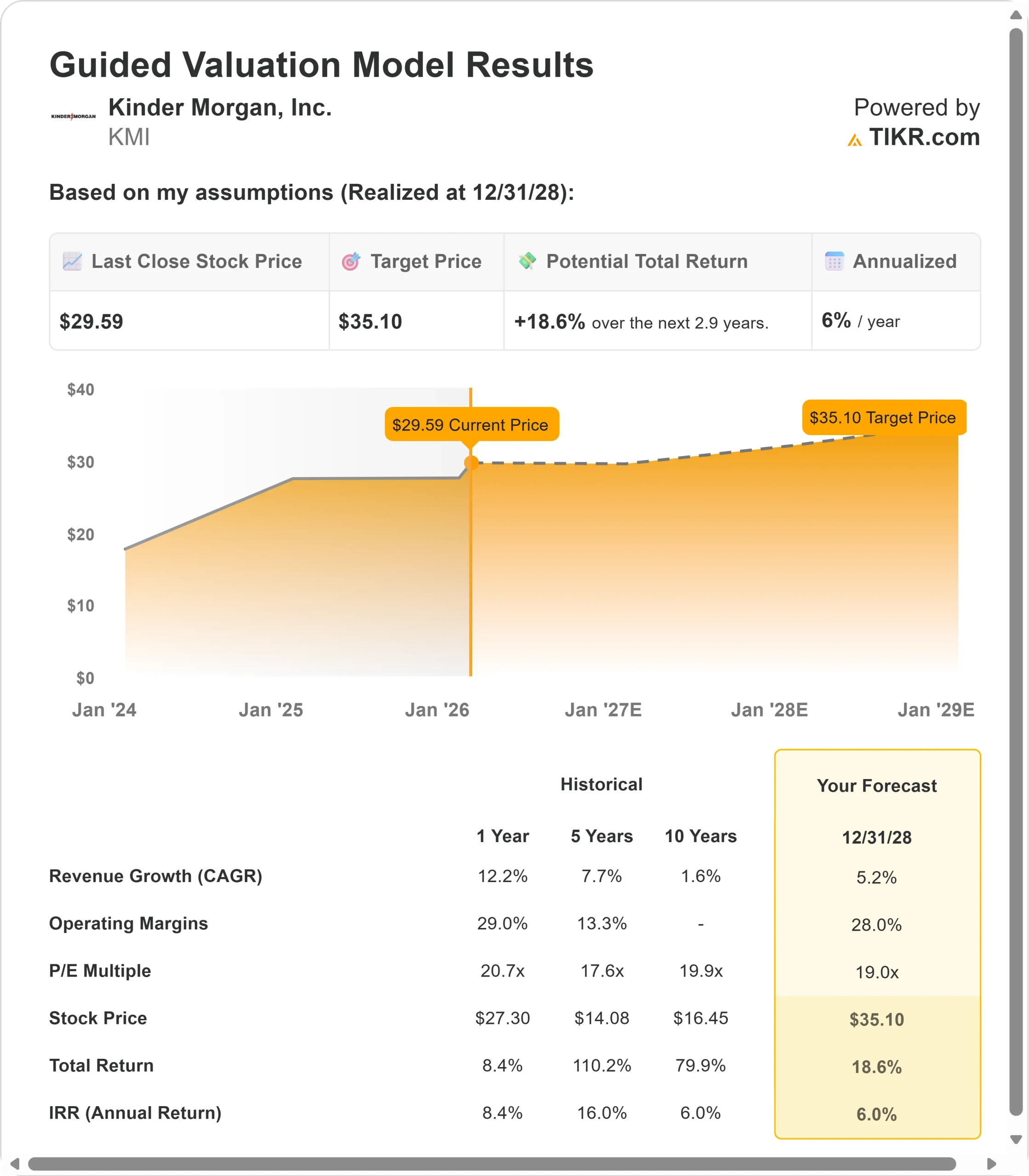

- Preisprognose: Basierend auf der aktuellen Ausführung könnte die KMI-Aktie bis Dezember 2028 $35 erreichen

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 18,6 % gegenüber dem aktuellen Kurs von 29,59 $.

- Jährliche Rendite: Anleger könnten in den nächsten 2,9 Jahren ein Wachstum von rund 6 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Kinder Morgan(KMI) hat soeben sein bestes Quartal in der Unternehmensgeschichte vorgelegt. Der Midstream-Gigant meldete im 4. Quartal einen Anstieg des bereinigten EBITDA um 10 % und des EPS um 22 % im Vergleich zum Vorjahr.

CEO Kim Dang führt dies auf einen massiven Rückenwind zurück: die steigende Erdgasnachfrage durch LNG-Exporte und Stromerzeugung.

Das Unternehmen beliefert jetzt die Exportterminals an der Golfküste mit LNG-Erdgas. Diese Nachfrage belief sich im Jahr 2025 auf durchschnittlich 16,6 Milliarden Kubikfuß pro Tag und wird in diesem Jahr voraussichtlich 19,8 Bcf/Tag erreichen - ein Anstieg um 19 %. Bis 2030 rechnet das Management mit einem Anstieg auf über 34 Bcf/Tag.

- Der Projektbestand von Kinder Morgan in Höhe von 10 Mrd. USD wird zu einem Multiplikator von weniger als 6x EBITDA gehandelt, was auf attraktive Renditen schließen lässt.

- Das Unternehmen hat vor kurzem seine Jahresprognose für das Wachstumskapital von 2,5 Mrd. $ auf 3 Mrd. $ angehoben, was die starken Fundamentaldaten des Marktes widerspiegelt. S&P stufte KMI letzte Woche auf BBB+ herauf, und das Unternehmen senkte sein Verhältnis von Nettoverschuldung zu EBITDA auf 3,8x.

- Das Volumen des Erdgastransports stieg im 4. Quartal um 9 %, während das Volumen der Erdgassammlung um 19 % zunahm. Allein das Haynesville-System erreichte am 24. Dezember einen Rekordwert von 1,97 Bcf/Tag.

Trotz der kurzfristigen Volatilität der Rohstoffpreise wird die Aktie von Kinder Morgan bei 29,59 $ gehandelt und bietet Anlegern, die den strukturellen Wandel in der US-Energieinfrastruktur erkennen, ein Aufwärtspotenzial.

Was das Modell über die Kinder Morgan-Aktie aussagt

Wir haben Kinder Morgan aufgrund seiner Dominanz in der US-Erdgasinfrastruktur während eines noch nie dagewesenen Nachfrageschubs analysiert.

Das Unternehmen betreibt umfangreiche Pipelinenetze entlang der Golfküste von Texas und Louisiana, genau dort, wo sich die LNG-Exportterminals konzentrieren. Das Management hat im Jahr 2025 neue Projekte im Wert von 3,7 Mrd. USD in Angriff genommen und 1,8 Mrd. USD in Betrieb genommen, wodurch der Auftragsbestand von 8,1 Mrd. USD auf 10 Mrd. USD gestiegen ist.

Drei Großprojekte - Mississippi Crossing, South System 4 und Trident - kommen planmäßig oder früher als geplant voran. Die FERC hat einen Zeitplan erlassen, der die endgültigen Zertifikate bis zum 31. Juli vorsieht, früher als erwartet. Mit dem Bau von Trident wurde letzte Woche begonnen.

Bei einem prognostizierten jährlichen Umsatzwachstum von 5,2 % und einer operativen Marge von 28 % geht unser Modell davon aus, dass die Aktie innerhalb von 2,9 Jahren auf 35 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 19 voraus.

Das ist ein Rückgang gegenüber den historischen P/E-Durchschnittswerten von Kinder Morgan von 20,7x (ein Jahr) und 17,6x (fünf Jahre). Der niedrigere Multiplikator trägt den Risiken im Zusammenhang mit der Rohstoffexposition und den langen Projektentwicklungszeiten Rechnung.

Der eigentliche Wert liegt in der Umwandlung des Auftragsbestands in Höhe von 10 Mrd. USD in betriebsbereite Anlagen bei gleichzeitiger Nutzung zusätzlicher Chancen auf den Stromerzeugungsmärkten.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem TIKR-Bewertungsmodell können Sie Ihre eigenen Annahmen für das Ertragswachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die KMI-Aktie verwendet:

1. Ertragswachstum: 5,2%

Das Wachstum von Kinder Morgan konzentriert sich auf den Ausbau seiner Erdgasinfrastruktur. Das Erdgasgeschäft des Unternehmens trieb die Outperformance im 4. Quartal an, wobei die Stärke in den zwischenstaatlichen Pipelines, den innerstaatlichen Systemen und den Sammleranlagen lag.

Das Management erwartet, dass die Nachfrage nach LNG-Erdgas von 16,6 Bcf/Tag im Jahr 2025 auf über 34 Bcf/Tag im Jahr 2030 steigen wird. Diese Mengen fließen im Rahmen langfristiger Take-or-Pay-Verträge mit erstklassigen Vertragspartnern, die jahrzehntelang zuverlässige Cashflows garantieren.

Neben LNG stellt die Stromerzeugung eine große Chance dar. Das Management entwickelt derzeit Projekte, um potenziell mehr als 10 Mrd. Kubikmeter Erdgas pro Tag aus dem Energiesektor zu beziehen.

Allein in Georgia rechnen die Versorgungsunternehmen bis Anfang der 2030er Jahre mit einer neuen Stromnachfrage von 53 Gigawatt, was einen potenziellen Erdgasbedarf von 10 Mrd. Kubikmetern pro Tag bedeutet.

Kinder Morgan bedient die aktuellen Erdgasmärkte in der Nähe der Entwicklung von Rechenzentren. Von dem gesamten Auftragsbestand in Höhe von 10 Mrd. USD entfallen 60 % auf Energieprojekte.

Wood Mackenzie prognostiziert ein zusätzliches Nachfragewachstum von 20 Mrd. m³/Tag zwischen 2030 und 2035, wodurch sich der Bedarf weit über dieses Jahrzehnt hinaus verlängert.

2. Betriebsgewinnspannen: 28%

Kinder Morgan erzielt dank seines gebührenbasierten Geschäftsmodells branchenführende Margen. Der Gewinn pro Aktie stieg im 4. Quartal um 22 % im Vergleich zum Vorjahr, unterstützt durch Take-or-pay-Verträge, die unabhängig von den Rohstoffpreisen Cashflow generieren.

Das Unternehmen erwirtschaftete im Jahr 2025 einen operativen Cashflow in Höhe von 5,92 Mrd. USD, während es insgesamt 3,15 Mrd. USD in Kapitalausgaben investierte. Für Dividenden gab das Unternehmen etwa 2,6 Mrd. $ aus. Dieser disziplinierte Ansatz sorgt für hohe Gewinnspannen und finanziert gleichzeitig das organische Wachstum.

Der Auftragsbestand des Managements in Höhe von 10 Mrd. USD wird mit einem Multiplikator von unter 6 gehandelt, was darauf hindeutet, dass diese Projekte bei Inbetriebnahme attraktive Renditen erzielen werden. Etwa 60 % des Auftragsbestands entfallen auf Stromerzeugungsprojekte, die von kreditwürdigen Versorgungsunternehmen unterstützt werden.

3. Exit P/E Multiple: 19x

Der Markt bewertet Kinder Morgan heute mit dem 21,8-fachen des Gewinns. Wir gehen davon aus, dass das KGV im Laufe unseres Prognosezeitraums leicht auf das 19-fache sinken wird.

Zu den kurzfristigen Gegenwindfaktoren gehören die Abhängigkeit von den Rohstoffpreisen und die langen Bauzeiten für große Infrastrukturprojekte. Das vierte Quartal war von einer gewissen Schwäche im CO2-Segment geprägt, und die Produktpipelines stehen vor Herausforderungen bei der Nachfrage.

Da der Projektrückstand in Betriebsanlagen umgewandelt wird und die Erdgasnachfrage wächst, dürfte Kinder Morgan eine stabile Bewertungsprämie erhalten. Die Kombination aus Investment-Grade-Verträgen, strategischer Positionierung in wachstumsstarken Märkten und einer sich verbessernden Bilanz stützt dieses Multiple.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn sich die Dinge verbessern oder verschlechtern?

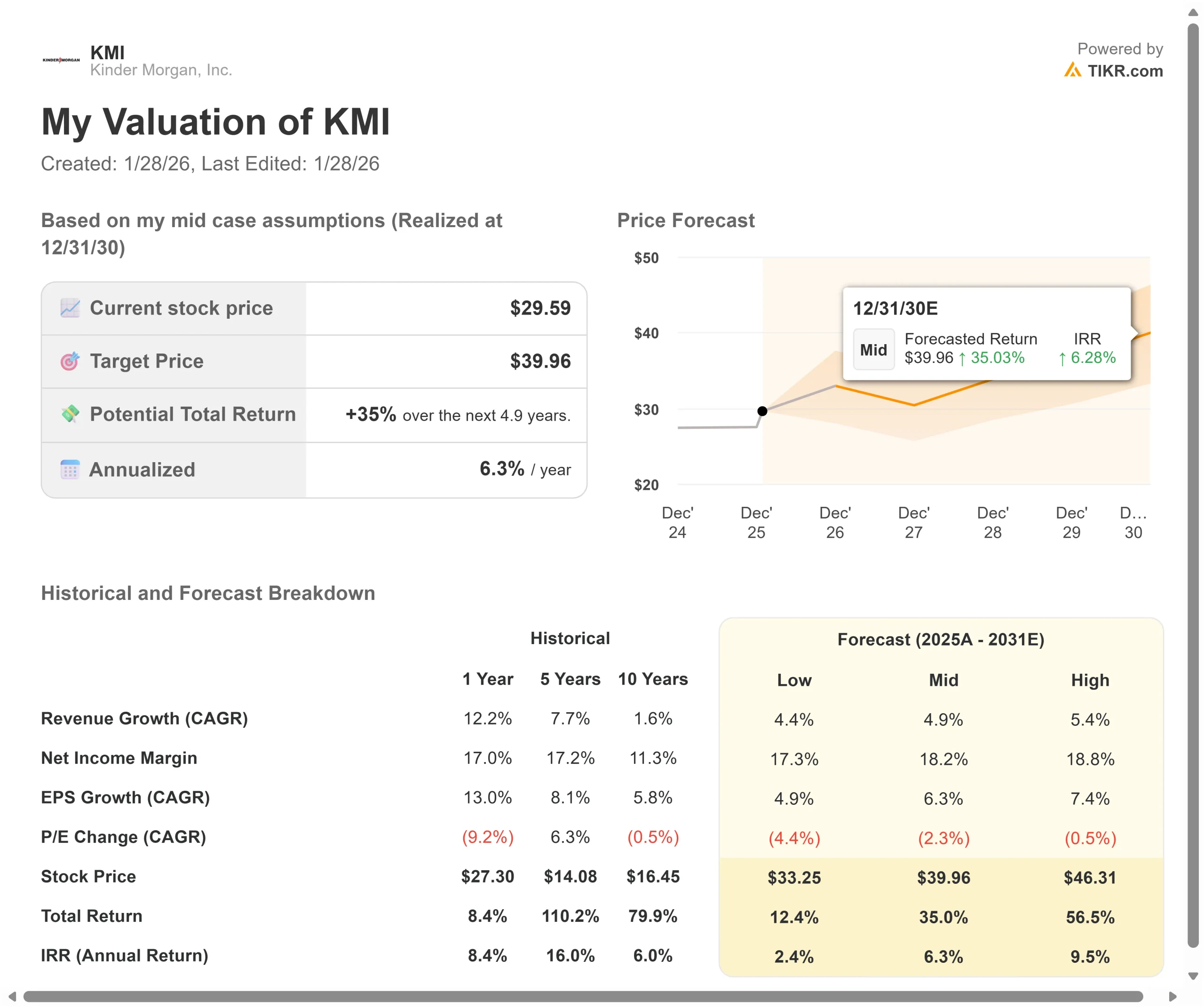

Midstream-Unternehmen sind mit regulatorischen Risiken und schwankenden Rohstoffpreisen konfrontiert. Hier sehen Sie, wie sich die Aktie von Kinder Morgan unter verschiedenen Szenarien bis Dezember 2028 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 4,4 % verlangsamt und die Nettomargen auf 17,3 % sinken, erhalten die Anleger immer noch eine Gesamtrendite von 12,4 % (2,4 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 4,9 % und einer Marge von 18,2 % erwarten wir eine Gesamtrendite von 35 % (6,3 % pro Jahr).

- High Case: Wenn sich die Erdgasnachfrage beschleunigt und Kinder Morgan die Margen von 18,8 % bei einem Wachstum von 5,4 % beibehält, könnte die Gesamtrendite 56,5 % erreichen (9,5 % jährlich).

Sehen Sie, was Analysten derzeit über die KMI-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Ausführung der großen Pipeline-Projekte, das Timing des LNG-Exportwachstums und den Erfolg bei der Erschließung von Möglichkeiten zur Stromerzeugung wider.

Im unteren Fall verlängern behördliche Verzögerungen die Projektzeitpläne, oder die Erdgaspreise bleiben niedrig, was die Nebeneinkünfte aus der Optimierung von Speicherung und Transport begrenzt.

Im oberen Fall steigen die LNG-Exporte schneller an, da neue Anlagen in Betrieb genommen werden, die Stromnachfrage von Rechenzentren und künstlicher Intelligenz schnell ansteigt und Projekte wie Mississippi Crossing früher als geplant in Betrieb gehen.

Zusätzliches Potenzial könnten die Western Gateway Pipeline mit Phillips 66 und weitere Erweiterungen bei Florida Gas Transmission bieten.

Wie viel Aufwärtspotenzial hat Kinder Morgan von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!