Wichtigste Erkenntnisse:

- Beschleunigung des Umsatzwachstums: Q3-Umsatz auf vergleichbarer Basis steigt um 7%, 3% gegenüber dem Vorjahr

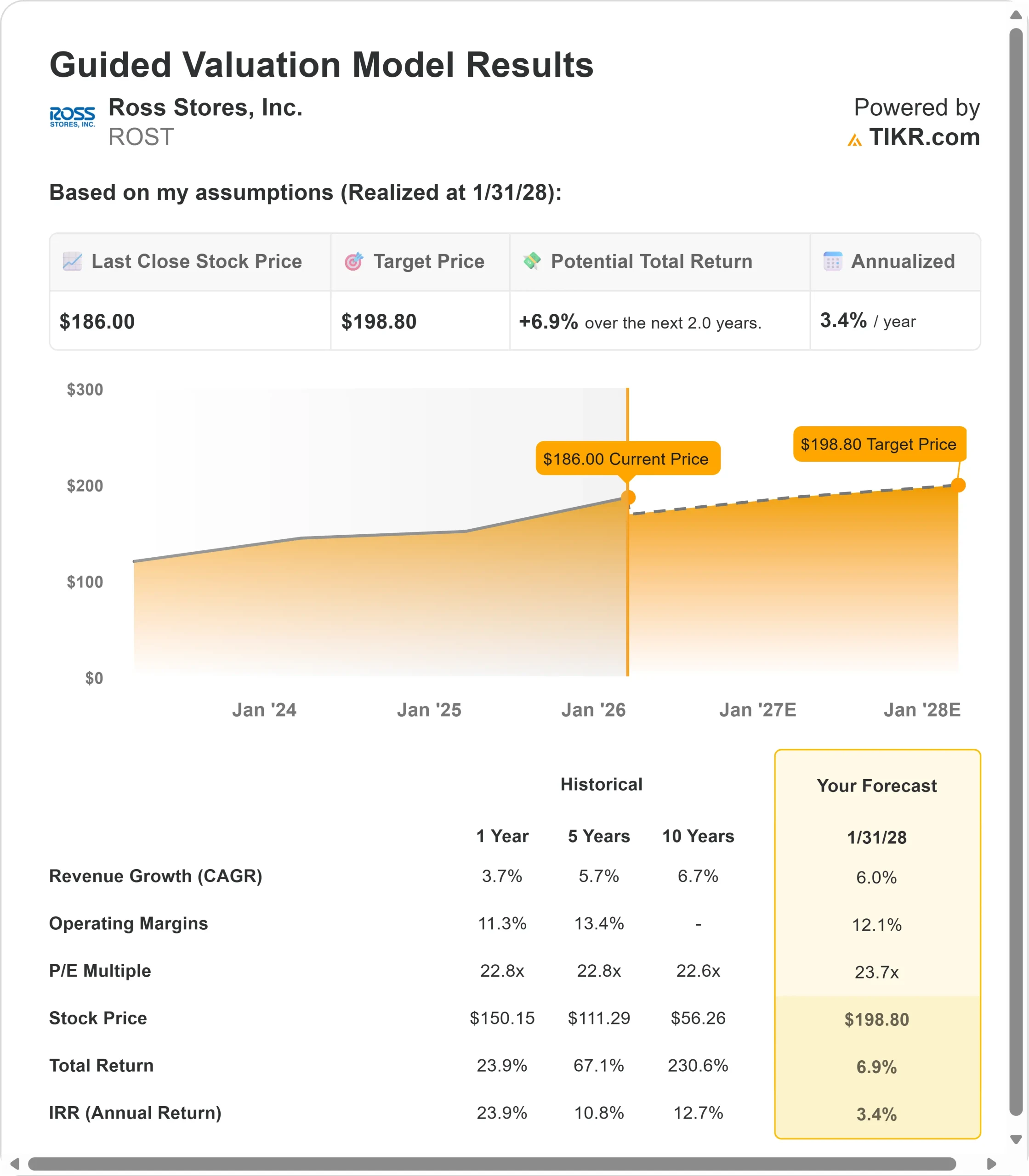

- Kursprognose: Basierend auf unseren Annahmen könnte die ROST-Aktie bis Januar 2028 $199 erreichen.

- Potenzielle Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 7 % gegenüber dem aktuellen Kurs von 186 $.

- Jährliche Rendite: Anleger könnten in den nächsten 2 Jahren ein Wachstum von etwa 3,4 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Ross Stores(ROST) hat gerade ein starkes Quartalsergebnis abgeliefert. Das Einzelhandelsunternehmen verzeichnete im dritten Quartal einen Anstieg der vergleichbaren Umsätze um 7 % und übertraf damit deutlich das Wachstum der ersten neun Monate des Jahres.

Die Markenartikelstrategie von CEO Jim Conroy zahlt sich aus. Das Unternehmen eröffnete im Jahr 2025 90 neue Läden und behielt gleichzeitig eine disziplinierte Kostenkontrolle bei.

Da der tarifliche Gegenwind nun im Rückspiegel zu sehen ist und ein aufgefrischter Marketingansatz die Besucherzahlen ankurbelt, erobert Ross in einem schwierigen Einzelhandelsumfeld Marktanteile.

Trotz der kurzfristigen wirtschaftlichen Unsicherheiten wird die ROST-Aktie bei 186 US-Dollar gehandelt und bietet Anlegern, die die Umsetzungsdynamik und das Wertversprechen des Unternehmens erkennen, ein bescheidenes Aufwärtspotenzial.

Was das Modell über die Ross Stores-Aktie aussagt

Wir haben Ross im Rahmen seiner Umwandlung in ein stärker markenorientiertes Off-Price-Unternehmen mit verstärkter Kundenbindung analysiert.

- Das Unternehmen verfolgt eine vielschichtige Strategie, die Verbesserungen im Merchandising, eine Auffrischung des Marketings und eine Verbesserung des Ladenerlebnisses umfasst.

- Die Markenartikel-Initiative, die vor allem das Damengeschäft angekurbelt hat, ist nun seit über einem Jahr im Einsatz und führt zu einer fortlaufenden Verbesserung in allen Kategorien.

- Die neuen Marketingkampagnen kommen bei jüngeren Kunden gut an, während die Modernisierung der Geschäfte in der gesamten Kette zur Hälfte abgeschlossen ist.

- Das Management hat die tariflichen Herausforderungen durch Verhandlungen mit den Lieferanten und opportunistische Einkäufe erfolgreich gemeistert, wobei die Auswirkungen der Tarife im 4.

Bei einem prognostizierten jährlichen Umsatzwachstum von 6 % und einer operativen Marge von 12,1 % geht unser Modell davon aus, dass die Aktie innerhalb von 2 Jahren auf 199 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 23,7 voraus.

Das ist ein leichter Rückgang gegenüber dem historischen KGV-Durchschnitt von Ross von 22,8 (ein Jahr und fünf Jahre). Das bescheidene Multiple spiegelt die anhaltende makroökonomische Unsicherheit und die Zurückhaltung der Verbraucher wider, obwohl die Value-Positionierung des Unternehmens für Widerstandsfähigkeit sorgen sollte.

Die eigentliche Chance liegt in der Nachhaltigkeit der Umsatzsteigerung und der Margenexpansion, da die Markenstrategien reifen und die Verbesserung des Ladenerlebnisses zunimmt.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die ROST-Aktie verwendet:

1. Umsatzwachstum: 6,0

Das Wachstum von Ross stützt sich auf die Umsatzdynamik auf vergleichbarer Fläche und die Produktivität neuer Filialen. Das Unternehmen erzielte im 3. Quartal einen Umsatz von 7 % mit einer breit angelegten Stärke in allen wichtigen Warengruppen und Regionen.

Das Management prognostiziert für das 4. Quartal einen Umsatz von 3 bis 4 %, was eine deutliche Abweichung von der traditionellen Prognose von 2 bis 3 % darstellt.

Die Markenartikelstrategie trägt zu den Ergebnissen bei. Das Damengeschäft, das zuvor zurückgeblieben war, liegt nun über dem Durchschnitt der Kette.

Im Jahr 2025 eröffnete das Unternehmen 90 neue Filialen, darunter auch erfolgreich im Nordosten und im Großraum New York. Die neuen Filialen übertreffen die Planungen, insbesondere die Filiale in Brooklyn, die für großes Aufsehen gesorgt hat.

Ross plant eine schrittweise Expansion in neue Märkte, wobei etwa 70 % der Neueröffnungen in bestehenden Märkten beibehalten werden sollen. Mit 1.903 Ross-Filialen und 360 dd's DISCOUNTS-Filialen verfügt das Unternehmen nach wie vor über eine beträchtliche Startbahn.

2. Operative Margen: 12.1%

Ross steuert seine Margen sorgfältig und investiert gleichzeitig in Wachstum. Im 3. Quartal sank die operative Marge auf 11,6 %, vor allem aufgrund von Zöllen und damit verbundenen Vertriebskosten. Das Unternehmen konnte die Auswirkungen der Zölle erfolgreich durch Zugeständnisse bei den Lieferantenkosten und opportunistische Ausverkäufe ausgleichen.

Die Margen im Warengeschäft blieben relativ stabil mit einem Rückgang der Hebelwirkung um nur 10 Basispunkte. Die Geschäftsleitung erwartet, dass sich weiterhin Möglichkeiten ergeben, die Hebelwirkung zu erhöhen, da die Beziehungen zu den Markenherstellern vertieft werden und einen besseren Zugang zum Ausverkauf bieten.

Das Unternehmen investiert in die Erneuerung der Filialen, die Einführung von Selbstbedienungskassen an umsatzstarken Standorten und in das Marketing, alles im Rahmen der bestehenden Kostenstruktur.

3. Exit P/E Multiple: 23,7x

Der Markt bewertet Ross derzeit mit dem 26,6-fachen des Gewinns. Wir gehen davon aus, dass das KGV im Laufe unseres Prognosezeitraums leicht auf 23,7 sinken wird, was in etwa den historischen Durchschnittswerten entspricht.

Kurzfristige makroökonomische Unsicherheiten und die Zurückhaltung der Verbraucher rechtfertigen einen konservativen Multiplikator. Das Wertversprechen von Ross wird jedoch in Zeiten wirtschaftlicher Unsicherheit gestärkt. In dem Maße, wie die Markenstrategie reift und die Initiativen zur Steigerung der Kundenfrequenz zunehmen, sollte Ross ein Premium-Multiplikator innerhalb des Off-Price-Sektors bleiben.

Das Unternehmen erwirtschaftete einen starken freien Cashflow und schüttete allein im dritten Quartal 262 Mio. USD durch Rückkäufe an die Aktionäre aus, so dass es auf dem besten Weg ist, in diesem Jahr 1,05 Mrd. USD zurückzukaufen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

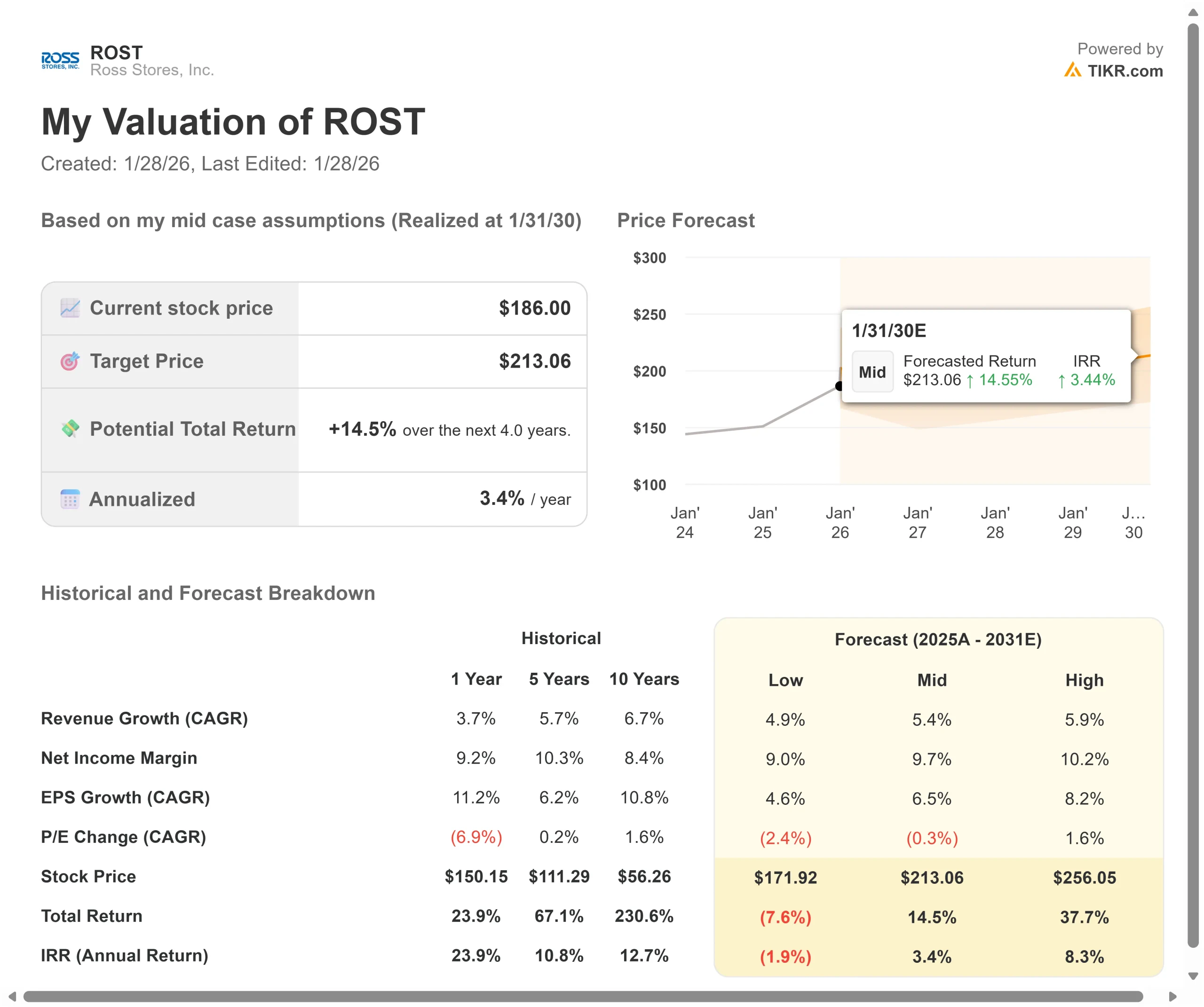

Was passiert, wenn die Dinge besser oder schlechter laufen?

Einzelhändler im Niedrigpreissegment sind mit Konjunkturzyklen und Wettbewerbsdruck konfrontiert. Im Folgenden wird dargestellt, wie sich die Ross-Aktie unter verschiedenen Szenarien bis Januar 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 4,9 % verlangsamt und die Gewinnspannen auf 9 % sinken, könnten Anleger einen Rückgang der Gesamtrendite um 8 % (-1,9 % pro Jahr) verzeichnen.

- Mittlerer Fall: Bei einem Wachstum von 5,4 % und Margen von 9,7 % erwarten wir eine Gesamtrendite von 14,5 % (3,4 % jährlich).

- High Case: Wenn die Unternehmensdynamik anhält und Ross bei einem Wachstum von 5,9 % eine Marge von 10,2 % beibehält, könnte die Gesamtrendite 37,7 % erreichen (8,3 % jährlich).

Sehen Sie, was Analysten derzeit über die ROST-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Nachhaltigkeit der Markenstrategie, den Erfolg in neuen Märkten und die makroökonomischen Bedingungen wider, die sich auf die Verbraucherausgaben auswirken.

Im unteren Fall verschlechtern sich die Verbraucherausgaben, oder der Wettbewerbsdruck nimmt zu, was zu Werbeaktivitäten zwingt.

Im oberen Fall führt das Wertversprechen zu anhaltenden Marktanteilsgewinnen, die Produktivität neuer Geschäfte übertrifft die Erwartungen, und Markenbeziehungen führen zu zunehmenden Ausverkaufsmöglichkeiten, die sowohl den Umsatz als auch die Gewinnspannen unterstützen.

Wie viel Aufwärtspotenzial hat die Ross Stores-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!