Wichtigste Erkenntnisse:

- Ertragsdynamik: Die CBRE-Aktie verzeichnete im 3. Quartal ein Umsatzwachstum von 14 % auf 10 Mrd., was die Erholung bei Transaktionen und die Nachfrage nach Immobilien bestätigt.

- Margenausweitung: Die CBRE-Aktie steigerte die EBITDA-Margen im 3. Quartal auf 8 % und spiegelt damit die operative Hebelwirkung wider, die sich aus der Erholung der Volumina ergibt.

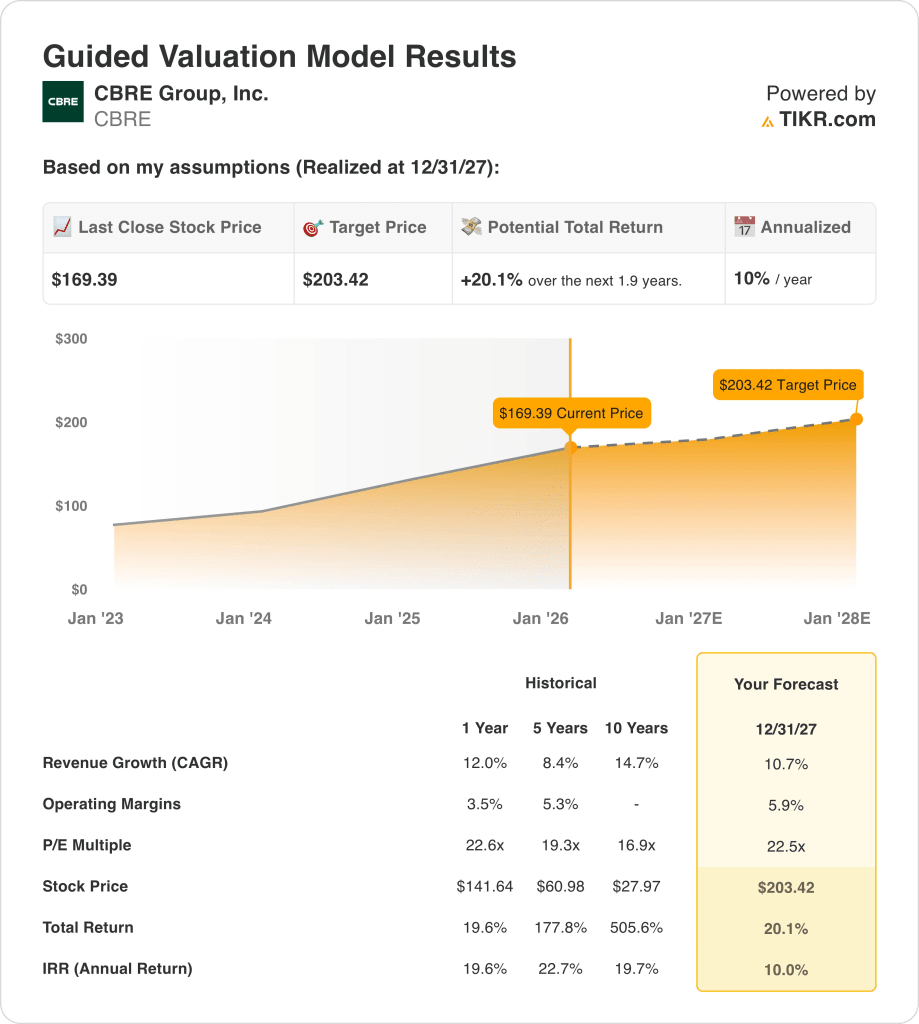

- Kursziel: Auf der Grundlage von Bewertungsannahmen könnte die CBRE-Aktie bis 2027 einen Wert von 203 $ erreichen, wenn sich die Erträge bei einer Marge von 6 % normalisieren.

- Renditeprofil: Die CBRE-Aktie bietet ein Aufwärtspotenzial von 20 % gegenüber 169 $, was einer jährlichen Rendite von 10 % bis 2027 entspricht.

Die CBRE Group(CBRE) bietet weltweit gewerbliche Immobiliendienstleistungen an und ist mit einem Umsatz von 39 Milliarden Euro in den Bereichen Beratung und Anlagen führend.

CBRE hat für den 12. Februar 2026 einen Earnings Call anberaumt, nachdem die Ergebnisse des dritten Quartals eine steigende Nachfrage in den Bereichen Leasing und Facilities gezeigt haben.

Im Jahr 2025 erwirtschaftete CBRE einen Umsatz von 39 Milliarden und ein Betriebsergebnis von 2 Milliarden, was einer operativen Marge von 5 % entspricht.

CBRE hat eine Marktkapitalisierung von 50 Milliarden, wobei der Umsatz durch die Erholung der Transaktionen und die Rentabilität durch die Größe des Facility Managements gestützt wird.

Trotz der Verbesserung der Margen auf 5 % und der Ertragsdynamik wird CBRE in der Nähe des 23-fachen Gewinns gehandelt, was das Marktvertrauen im Jahr 2027 auf die Probe stellt.

Was das Modell über die CBRE-Aktie aussagt

Wir haben die CBRE-Aktie anhand der operativen Erholung, der Größe der Einrichtungen und der disziplinierten Kapitalrendite analysiert, um die normalisierte Ertragskraft zu bestimmen.

Auf der Grundlage eines Umsatzwachstums von 10,7 %, einer Marge von 5,9 % und eines Exit-Multiples von 22,5 schätzt das Modell einen Wert von 203,42 $.

Das bedeutet ein Gesamtaufwärtspotenzial von 20,1 % gegenüber 169 $, was einer jährlichen Rendite von etwa 10 % bis 2027 entspricht.

Unsere Bewertungsannahmen

Mit dem TIKR-Bewertungsmodell können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die CBRE-Aktie verwendet:

1. Umsatzwachstum: 10,7%

CBRE erzielte einen LTM-Umsatz von 39 Milliarden, der von 36 Milliarden im Jahr 2024 anstieg, da sich das Transaktionsvolumen und die Anlagenaktivität erholten.

Der Umsatz im dritten Quartal erreichte 10 Milliarden und wuchs damit um 14 % im Vergleich zum Vorjahr, was eine verbesserte Leasingnachfrage und eine stabilere Kapitalmarktaktivität bestätigt.

Das Wachstum ist nach wie vor an Büro- und Industrietransaktionen gebunden, während das Gebäudemanagement in langsameren Transaktionszyklen für stabile, wiederkehrende Einnahmen sorgt.

Nach übereinstimmenden Analystenschätzungen spiegelt das Umsatzwachstum von 10,7 % die zyklische Erholung wider, die durch die uneinheitlichen globalen Bedingungen für Gewerbeimmobilien ausgeglichen wird.

2. Operative Margen: 5.9%

Die CBRE-Aktie erzielte eine operative Marge von 5 % im LTM und erholte sich damit von 4 % im Jahr 2024, da sich das Volumen in den Bereichen Beratung und Facility Services verbesserte.

Die EBITDA-Margen stiegen im 3. Quartal auf 8 %, was auf einen operativen Leverage hinweist, da die Einnahmen schneller stiegen als die Fixkosten.

Die Aufwärtsentwicklung der Marge hängt von einer anhaltenden Erholung der Transaktionen ab, während die Kostendisziplin die Abwärtsentwicklung während der langsameren Leasingperioden begrenzt.

Die Margen von 5,9 % entsprechen den Konsensprognosen der Analysten und spiegeln eine normalisierte Ertragskraft wider, die durch Größenvorteile und stabile Anlagenverträge unterstützt wird.

3. Exit P/E Multiple: 22,5x

Die CBRE-Aktie wird derzeit in der Nähe des 23-fachen Gewinns gehandelt, was die vorsichtige Stimmung nach mehreren Jahren volatiler Gewerbeimmobilienzyklen widerspiegelt.

In der Vergangenheit wurde die Aktie in Zeiten steigender Transaktionsaktivität und stabiler Ertragsaussichten zu ähnlichen Multiplikatoren gehandelt.

Die Unterstützung des Multiplikators erfordert ein beständiges Umsatzwachstum und stabile Margen, während schwächere Transaktionstrends die Bewertung unter Druck setzen könnten.

Basierend auf den Konsensschätzungen der Straße unterstützt ein 22,5-faches Exit-Multiple ein Kursziel von 203 $, was ein Gesamtaufwärtspotenzial von 20 % und eine jährliche Rendite von 10 % bedeutet.

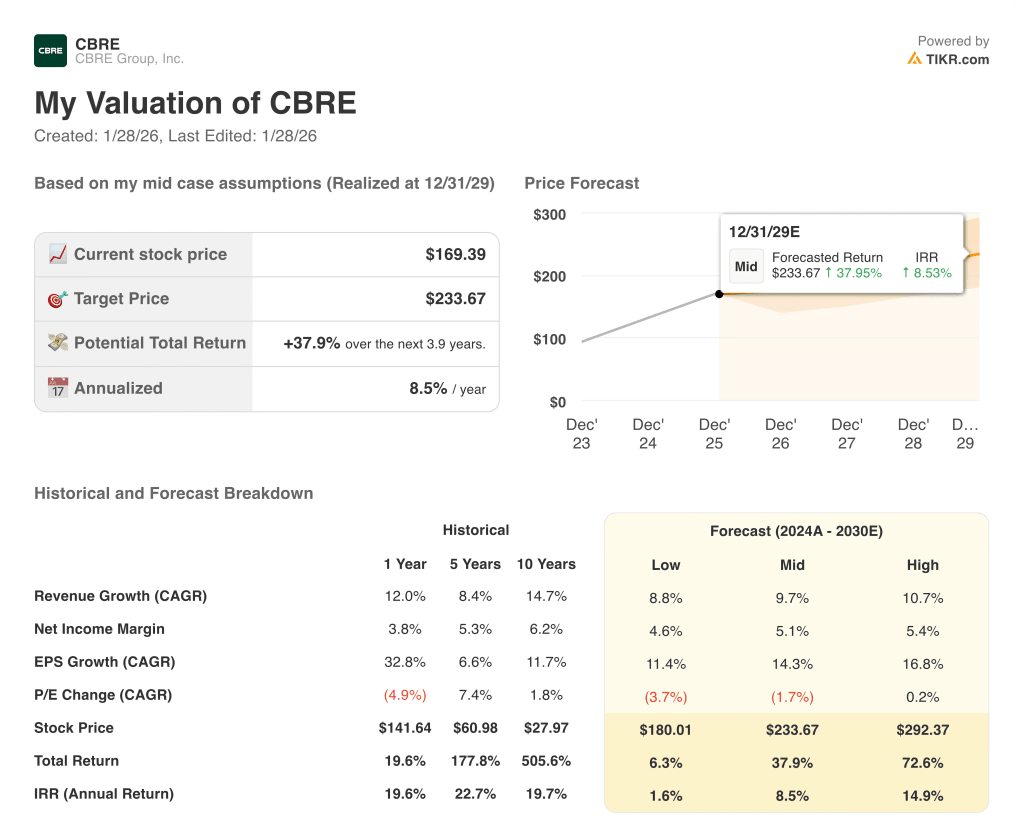

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse von CBRE hängen von den Transaktionsvolumina, der Stabilität der Immobilienverträge und der Kostendisziplin ab, was eine Reihe möglicher Wege bis 2029 aufzeigt.

- Low Case: Wenn sich die Transaktionen in Grenzen halten und die Kosten stabil bleiben, wächst der Umsatz um 8,8 % bei Margen von 4,6 % → 1,6 % annualisierte Rendite.

- Mittlerer Fall: Wenn die Erholung des Kerngeschäfts anhält und die Nachfrage nach Einrichtungen stabil bleibt, wächst der Umsatz um etwa 9,7 % und die Margen verbessern sich in Richtung 5,1 % → 8,5 % annualisierte Rendite.

- High Case: Wenn sich das Leasinggeschäft schneller erholt und die Skaleneffizienz verbessert, erreichen die Einnahmen etwa 10,7 % und die Margen 5,4 % → 14,9 % annualisierte Rendite.

Das mittlere Ziel von 233 USD hängt von einer nachhaltigen Erholung der Transaktionen, einem anhaltenden Wachstum der Anlagenverträge und dem Halten der Margen nahe 5 % bei einer Normalisierung des Leasingvolumens bis 2029 ab.

Wie viel Aufwärtspotenzial hat die Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!