Wichtigste Erkenntnisse:

- Canadian Natural Resources verfolgt eine diversifizierte Produktionsstrategie, die auf einer führenden Position bei Ölsand, der Optimierung des thermischen Betriebs und der Entwicklung konventioneller Anlagen beruht.

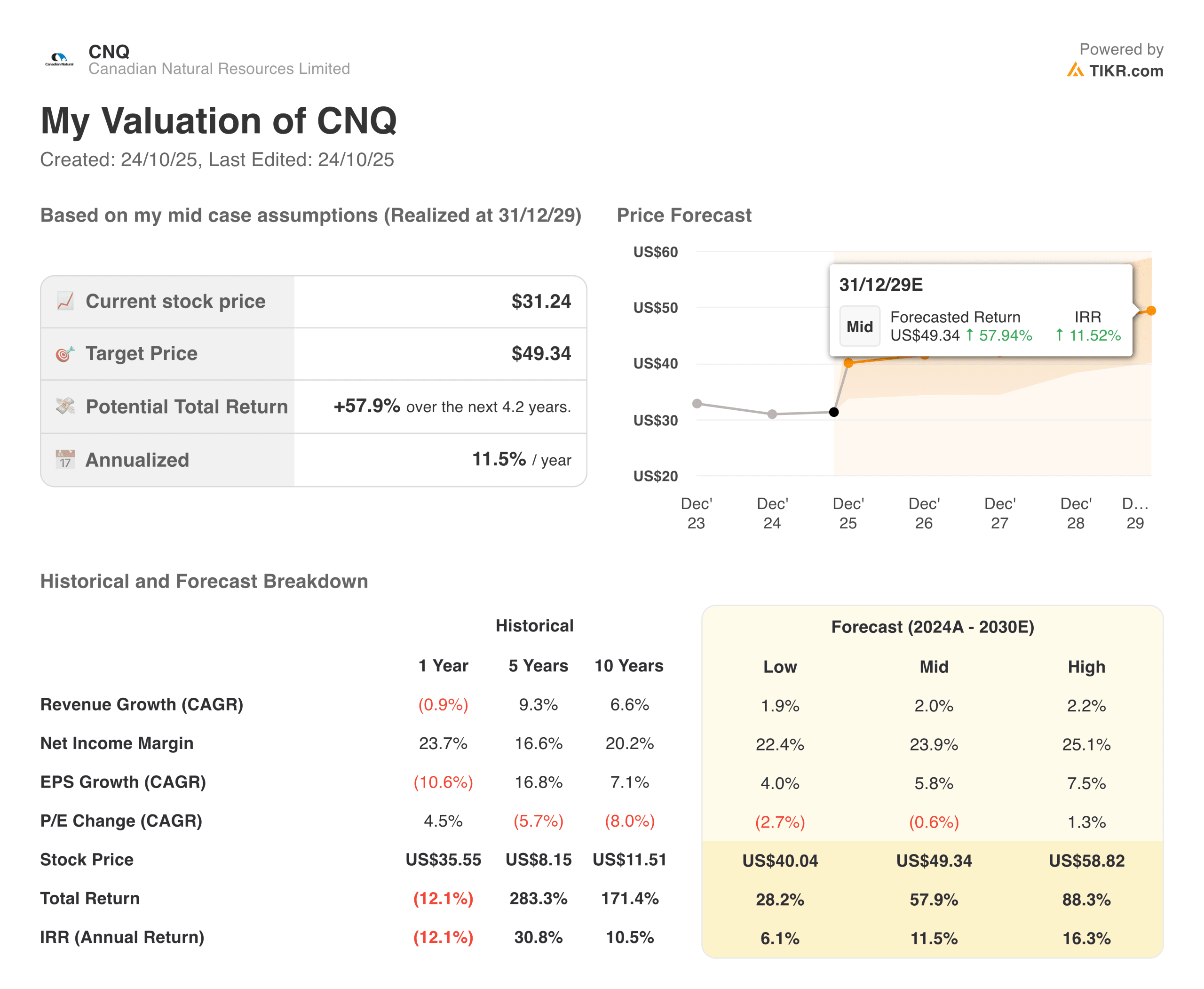

- Auf der Grundlage unserer Bewertungsannahmen könnte die CNQ-Aktie bis Dezember 2027 einen Wert von 42 $/Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 36 % gegenüber dem heutigen Kurs von 31 $ und eine annualisierte Rendite von 15,1 % über die nächsten 2,2 Jahre.

Canadian Natural Resources(CNQ) definiert den integrierten Öl- und Gasbetrieb durch eine strategische Diversifizierung der Anlagen neu und setzt dabei auf eine umfassende Kohlenwasserstoffproduktion, die Erschließung von thermischem Schweröl und die Optimierung von Erdgasflüssigkeiten in Nordamerika und der Nordsee.

Der kanadische Energieriese bedient die globalen Energiemärkte über seine diversifizierte Plattform, die den Abbau von Ölsand mit langer Lebensdauer, die thermische In-situ-Förderung, die Gewinnung von leichtem Erdöl und Erdgas sowie Offshore-Aktivitäten umfasst, die durch erstklassige Anlagen mit jahrzehntelanger Lebensdauer der Reserven bereitgestellt werden.

Zu den Kernangeboten gehören der Abbau von Horizon- und Athabasca-Ölsand, die thermische Schwerölförderung mittels SAGD-Technologie, die konventionelle Leichtöl- und Erdgasförderung in Westkanada sowie die Offshore-Förderung in der Nordsee und vor der afrikanischen Küste.

Der Energieproduzent hat die schwierigen Bedingungen gemeistert, wobei die Einnahmen im vergangenen Jahr angesichts der volatilen Rohstoffpreise um 0,9 % zurückgingen, während er gleichzeitig die branchenführenden Betriebsmargen von rund 27 % beibehielt, da das Unternehmen die betriebliche Effizienz und die kostengünstige Produktion nutzt.

Canadian Natural Resources demonstriert unter der Leitung des Executive Chairman Murray Edwards und des Managementteams eine starke Leistung in den Bereichen Kostenmanagement und operative Exzellenz.

CNQ hat eine disziplinierte Kapitalallokation beibehalten, durch Dividenden und Rückkäufe beträchtliche Barmittel an die Aktionäre zurückgegeben, Großprojekte wie die Horizon-Ölsand-Erweiterung vorangetrieben und den thermischen Betrieb optimiert, um die Gewinnungsraten zu erhöhen und gleichzeitig die Kosten pro Barrel zu senken.

In den letzten 10 Jahren hat die CNQ-Aktie unter Berücksichtigung der reinvestierten Dividenden 350 % an die Aktionäre zurückgegeben.

Hier erfahren Sie, warum die Aktie von Canadian Natural Resources bis zum Jahr 2027 hohe Renditen erzielen könnte, denn das Unternehmen profitiert von diversifizierten Produktionsanlagen, einer disziplinierten Kapitalallokation und einer betrieblichen Hebelwirkung auf die Rohstoffpreise.

Was das Modell über die CNQ-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Aktie von Canadian Natural Resources anhand von Bewertungsannahmen analysiert, die auf den kostengünstigen Produktionskapazitäten und den Diversifizierungsmöglichkeiten der Anlagen in den Bereichen Ölsand, thermische und konventionelle Produktion basieren.

Die Analysten sehen für die Aktie von Canadian Natural Resources angesichts der nachgewiesenen operativen Erfolge, der soliden Bilanz und des systematischen Ansatzes zum Aufbau von Wettbewerbsvorteilen durch Größe und Integration eine Chance.

Canadian Natural's diversifizierte Vermögensstrategie bietet mehrere Produktionsvektoren. Gleichzeitig bestätigt der Fokus auf Ölsand, dass langlebige Anlagen mit geringem Rückgang über Rohstoffzyklen hinweg einen konstanten Cashflow und Aktionärsrenditen erzielen können.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 1,3 %, einer operativen Gewinnspanne von 29,3 % und eines normalisierten KGV-Multiplikators von 12 könnte die Aktie von Canadian Natural Resources nach dem Modell von 31 $/Aktie auf 42 $/Aktie steigen.

Dies entspräche einer Gesamtrendite von 36 % bzw. einer annualisierten Rendite von 15,1 % in den nächsten 2,2 Jahren.

Unsere Bewertungsannahmen

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die CNQ-Aktie verwendet:

1. Ertragswachstum: 3 %

Canadian Natural Resources hatte im vergangenen Jahr mit einem Umsatzrückgang von 0,9 % zu kämpfen, der auf die volatilen Rohstoffpreise zurückzuführen war, auch wenn die Produktionsvolumina in den diversifizierten Anlagen des Unternehmens stabil blieben.

Zu den Wachstumstreibern gehören die Erweiterungsprojekte von Horizon, die die Produktion von synthetischem Rohöl erhöhen, die Optimierung der thermischen Verfahren, die Verbesserung der Rückgewinnungsfaktoren, die Erschließung von Erdgas in der Montney-Formation sowie eine disziplinierte Kapitalallokation, die sich auf die Projekte mit der höchsten Rendite konzentriert.

Unsere Prognose von 1,3 % spiegelt die reife Anlagenbasis von Canadian Natural, das bescheidene Produktionswachstum und die Abhängigkeit von den Rohstoffpreisen anstelle einer aggressiven Mengenausweitung wider, wobei die Kapitaldisziplin gegenüber einer "Wachstum-zu-allen-Kosten"-Strategie beibehalten wird.

2. Operative Margen: 29%

Canadian Natural Resources hat im vergangenen Jahr außergewöhnliche operative Margen von rund 27% beibehalten, unterstützt durch kostengünstige Ölsandbetriebe, thermische Effizienzsteigerungen und operative Hebelwirkung.

CNQ strebt eine nachhaltige Aufrechterhaltung der Margen an, indem es die Betriebskosten für Ölsand auf unter 30 $ pro Barrel senkt, das thermische Dampf-Öl-Verhältnis verbessert und damit die Effizienz steigert, die Kosten für Erdgas im Montney-Gebiet anführt und die Gemeinkosten in den integrierten Betrieben diszipliniert.

3. Exit P/E Multiple: 11x

Die Aktie von Canadian Natural Resources wird in der Nähe historischer Multiplikatoren von etwa 13x gehandelt, was den Produktionsmix, die Bilanzstärke und die Positionierung im kanadischen Energiesektor widerspiegelt.

Angesichts der Umsetzungskapazitäten von Canadian Natural, der Qualität der Anlagen und des systematischen Ansatzes zum Aufbau nachhaltiger Wettbewerbsvorteile durch operative Exzellenz und finanzielle Disziplin halten wir an einem konservativen Bewertungsniveau von 12x fest.

Die langfristigen Wettbewerbsvorteile, die sich aus der Größe der Ölsandvorkommen, der Expertise in der Wärmetechnologie, dem integrierten Betrieb und der soliden Bilanz ergeben, sollten eine angemessene Bewertung ermöglichen, da das Unternehmen die Energiewende meistert und gleichzeitig die Chancen der konventionellen und unkonventionellen Kohlenwasserstoffe nutzt.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die CNQ-Aktie bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage von Rohstoffpreisen und betrieblicher Umsetzung: (dies sind Schätzungen, keine garantierten Renditen):

- Low Case: Anhaltend niedrige Ölpreise und Kosteninflation → 6 % jährliche Rendite

- Mittlerer Fall: Moderate Preise und stabiler Betrieb → 15 % jährliche Rendite

- High Case: Starkes Rohstoffumfeld und gute Ausführung → 16 % Jahresrendite

Selbst im konservativen Fall bietet die Aktie von Canadian Natural Resources solide Renditen, die durch eine kostengünstige Produktion und die nachgewiesene Fähigkeit unterstützt werden, über den gesamten Zyklus hinweg einen freien Cashflow zu generieren und gleichzeitig die Ausschüttungen für die Aktionäre aufrechtzuerhalten.

Das Aufwärtsszenario für die CNQ-Aktie könnte zu einer starken Performance führen, wenn das Unternehmen erfolgreich Expansionsprojekte durchführt, von günstigen Ölpreisen profitiert und die operative Kostenführerschaft beibehält.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für jede Aktie an (kostenlos!) >>>

Wall Street Analysten sind optimistisch für diese 5 unterbewerteten Compounders mit Marktübertreffungspotenzial

TIKR hat soeben einen neuen kostenlosen Bericht über 5 Compounders veröffentlicht, die unterbewertet erscheinen, den Markt in der Vergangenheit geschlagen haben und auf der Basis von Analystenschätzungen auf Sicht von 1-5 Jahren weiterhin überdurchschnittlich ab schneiden könnten.

In diesem Bericht erhalten Sie eine Aufschlüsselung von 5 hochwertigen Unternehmen mit

- Starkes Umsatzwachstum und dauerhafte Wettbewerbsvorteile

- Attraktive Bewertungen auf der Grundlage der erwarteten Gewinne und des erwarteten Gewinnwachstums

- Langfristiges Aufwärtspotenzial, gestützt durch Analystenprognosen und die Bewertungsmodelle von TIKR

Dies sind die Arten von Aktien, die auf lange Sicht enorme Renditen bringen können, insbesondere wenn man sie erwischt, solange sie noch mit einem Abschlag gehandelt werden.

Egal, ob Sie ein langfristiger Investor sind oder einfach nur nach großartigen Unternehmen suchen, die unter dem fairen Wert gehandelt werden, dieser Bericht wird Ihnen helfen, die besten Chancen zu erkennen.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!