General Dynamics Corporation (NYSE: GD) ist im vergangenen Jahr um etwa 14 % gestiegen, unterstützt durch stabile Verteidigungsausgaben und eine starke Nachfrage in der Luft- und Raumfahrt sowie bei Schiffssystemen. Die Konzentration auf Ausführung und Kostenkontrolle macht das Unternehmen weiterhin zu einem der stabileren Anbieter im Verteidigungssektor.

Kürzlich erhielt die Luft- und Raumfahrteinheit von General Dynamics, Gulfstream Aerospace, die FAA-Typenzulassung für ihren Gulfstream G700 Business Jet im März 2024, was den Weg für Kundenauslieferungen ebnet und einen wichtigen Meilenstein in ihrem High-End-Portfolio für die kommerzielle Luftfahrt darstellt. Im Verteidigungsbereich sicherte sich der Geschäftsbereich Electric Boat im Juni 2025 eine Vertragsänderung im Wert von 987 Millionen US-Dollar für die US-Marine zur Unterstützung der laufenden U-Boot-Produktion, einschließlich der Arbeiten im Zusammenhang mit dem Columbia-Klasse-Programm. Diese Entwicklungen zeigen, dass General Dynamics seine Präsenz sowohl auf dem kommerziellen als auch auf dem staatlichen Markt weiter ausbaut.

In diesem Artikel wird untersucht, wo General Dynamics nach Ansicht der Wall Street-Analysten bis 2027 notieren könnte. Wir haben die Konsensziele und die Erkenntnisse aus den Bewertungsmodellen zusammengetragen, um zu zeigen, was die nächste Entwicklung der Aktie bestimmen könnte. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Schalten Sie unseren kostenlosen Bericht frei: 5 KI-Unternehmen, die nach Meinung von Analysten unterbewertet sind und mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten (Registrieren Sie sich bei TIKR, es ist kostenlos) >>>

Analysten-Kursziele deuten auf begrenztes Aufwärtspotenzial hin

General Dynamics wird heute für rund 342 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 354 $/Aktie, was auf ein Aufwärtspotenzial von etwa 4 % in den nächsten 12 Monaten hindeutet. Die Prognosen sind nach wie vor relativ eng gefasst und zeigen einen ausgewogenen Ausblick unter den Analysten:

- Hohe Schätzung: ~$400/Aktie

- Niedrige Schätzung: ~$293/Aktie

- Mittleres Kursziel: ~$360/Aktie

- Bewertungen: 8 Kaufen, 1 Outperform, 10 Halten, 1 Verkaufen

Es scheint, dass die Analysten kleine, aber stetige Gewinne erwarten. Für Anleger bedeutet dies, dass GD als fair bewertet angesehen wird und eher verlässliche langfristige Renditen als ein bedeutendes Aufwärtspotenzial bietet.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für General Dynamics (kostenlos!) >>>

General Dynamics: Wachstumsprognose und Bewertung

Die Fundamentaldaten des Unternehmens sehen stabil aus und werden durch stetige Vertragsabschlüsse und disziplinierte Betriebsabläufe unterstützt:

- Der Umsatz soll bis 2027 jährlich um etwa 5% wachsen.

- Die operativen Margen werden voraussichtlich bei 11% bleiben.

- Die Aktie wird mit dem 18-fachen des voraussichtlichen Gewinns gehandelt und liegt damit nahe am langfristigen Durchschnitt.

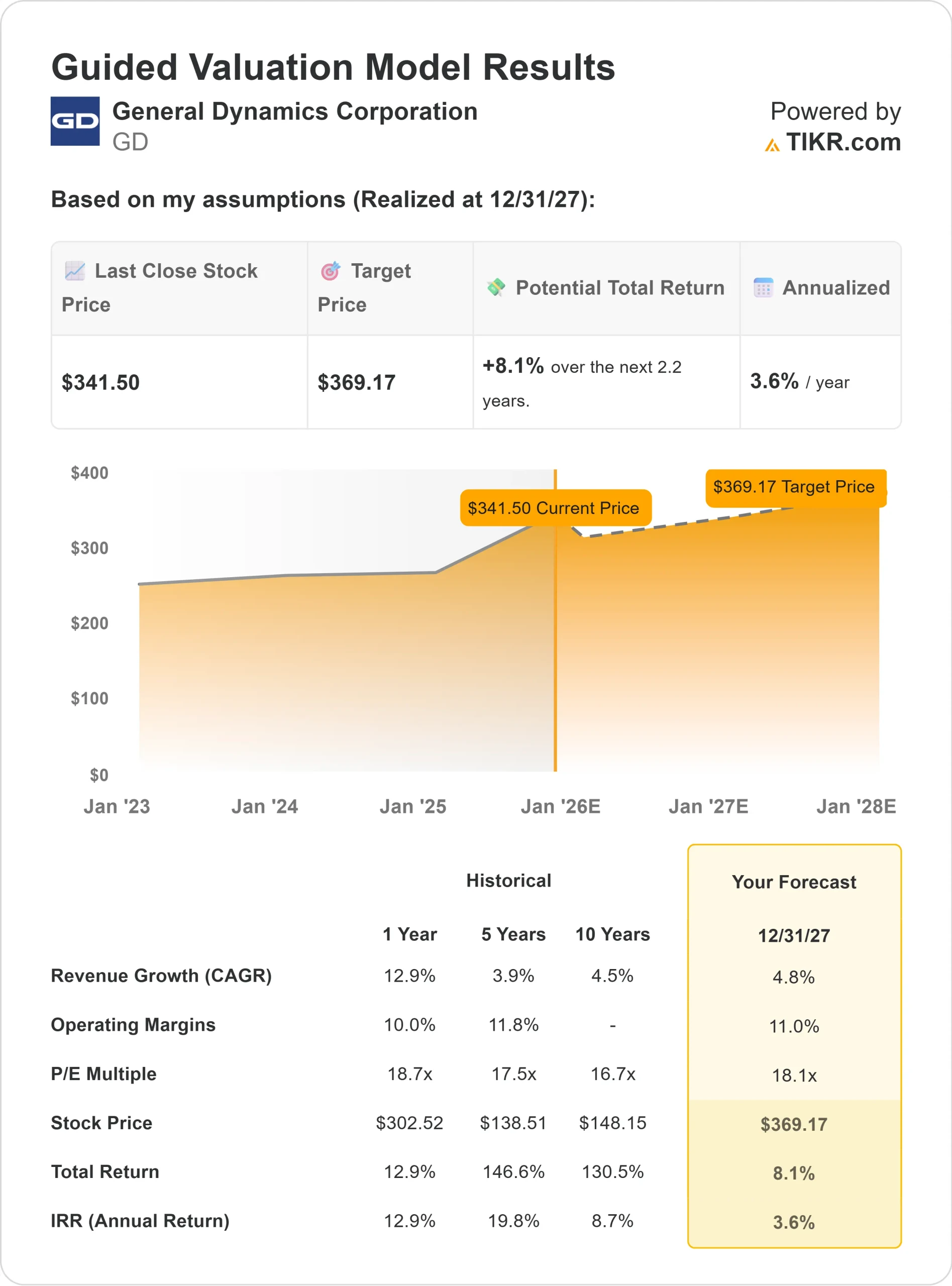

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 18,1-fachen voraussichtlichen Kurs-Gewinn-Verhältnisses (P/E) einen Wert von etwa 369 $/Aktie bis 2027 nahe.

- Das bedeutet ein Gesamtaufwärtspotenzial von etwa 8 % bzw. eine annualisierte Rendite von 3,6 %.

Diese Zahlen zeigen, dass der Wert von GD in der Beständigkeit und nicht in der schnellen Expansion liegt. Für Anleger bietet die Aktie einen vorhersehbaren Zinseszinseffekt, der durch wiederkehrende Einnahmen im Verteidigungsbereich und eine starke Cash-Generierung unterstützt wird.

Bewerten Sie Aktien wie General Dynamics in nur 60 Sekunden mit TIKR (kostenlos) >>>

Was ist der Grund für den Optimismus?

General Dynamics profitiert weiterhin von soliden Verteidigungsbudgets und der erneuten Stärke der kommerziellen Luftfahrt. Die FAA-Zulassung der Gulfstream G700 ist ein neuer Wachstumstreiber in der Luft- und Raumfahrtsparte des Unternehmens, während langfristige U-Boot-Programme wie die Columbia-Klasse für die kommenden Jahre sorgen.

Die disziplinierte Umsetzung und die Kapitalallokation des Managements geben Analysten das Vertrauen in eine nachhaltige Cash-Flow-Generierung. Für die Anleger bedeuten diese Stärken, dass GD auch bei einer Abschwächung der Verteidigungsausgaben auf breiterer Ebene weiterhin ein stetiges Wachstum erzielen kann.

Bären-Fall: Bewertungs- und Ausführungsrisiko

Trotz seiner Stabilität wird GD bereits nahe an seiner historischen Bewertungsspanne gehandelt. Mit einem Aktienkurs von etwa 18x Termingewinn scheint der Markt einen Großteil der guten Nachrichten bereits eingepreist zu haben. Langsamere globale Verteidigungsaufträge oder Programmverzögerungen könnten das Gewinnwachstum begrenzen.

Außerdem besteht ein Ausführungsrisiko bei großen Verträgen, bei denen Kostenüberschreitungen die Gewinnspannen drücken können. Für die Anleger besteht die Sorge nicht in Verlusten, sondern in Stagnation. Die Erträge könnten bescheiden bleiben, wenn sich das Gewinnwachstum nicht beschleunigt.

Ausblick für 2027: Was könnte GD wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen legt das Guided Valuation Model von TIKR unter Verwendung eines 18,1-fachen Forward P/E nahe, dass GD bis 2027 bei 369 $/Aktie notieren könnte. Dies entspräche einem Gesamtpotenzial von etwa 8 % bzw. einer annualisierten Rendite von etwa 3,6 % gegenüber dem aktuellen Niveau.

Diese Prognose spiegelt das Vertrauen in den stabilen Betrieb von GD wider, verdeutlicht aber auch das begrenzte Neubewertungspotenzial. Um eine Outperformance zu erzielen, müsste GD entweder ein schnelleres Wachstum in seinem Luft- und Raumfahrtsegment oder einen stärker als erwarteten Auftragsfluss bei Verteidigungssystemen erzielen.

Für Anleger bleibt GD ein beständiger, Cash-generierender Compounder, der sich eher für diejenigen eignet, die verlässliche Renditen und Kapitalerhalt anstreben, als für diejenigen, die ein aggressives Aufwärtspotenzial suchen.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, liegen die wahren Chancen vielleicht auf der KI-Anwendungsebene, wo eine Handvoll Compounders im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.