Die Norfolk Southern Corporation (NYSE: NSC) hat sich von einer schwierigen Phase erholt, die von Netzstörungen und Kostendruck geprägt war. Die Aktie wird in der Nähe von 285 $/Aktie gehandelt und ist im letzten Jahr um etwa 10 % gestiegen, da die Anleger mehr Vertrauen in die Verbesserung der Margen und die Zuverlässigkeit der Dienstleistungen haben.

Kürzlich bekräftigte das Unternehmen mit einer weiteren vierteljährlichen Dividende sein Engagement für stetige Aktionärsrenditen und kündigte eine neue intermodale Partnerschaft mit Union Pacific an, die darauf abzielt, die Frachteffizienz zu verbessern und die Netzkapazität zu erweitern. Diese Schritte zeigen, dass Norfolk Southern über die Stabilisierung hinausgeht und sich für langfristiges Wachstum positioniert.

In diesem Artikel wird untersucht, wo Norfolk Southern nach Ansicht der Wall Street-Analysten im Jahr 2027 notieren könnte. Wir haben Konsenskursziele und Bewertungsmodelle zusammengestellt, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Schalten Sie unseren kostenlosen Bericht frei: 5 KI-Unternehmen, die nach Meinung von Analysten unterbewertet sind und mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten (Registrieren Sie sich bei TIKR, es ist kostenlos) >>>

Analysten-Kursziele deuten auf mäßiges Aufwärtspotenzial hin

Norfolk Southern wird heute bei $285/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei $313/Aktie, was auf ein Aufwärtspotenzial von etwa 8 % im nächsten Jahr hindeutet. Die Prognosen sind recht eng gefasst, was ein mäßiges Vertrauen in die Aussichten zeigt:

- Höchste Schätzung: ~$367/Aktie

- Niedrige Schätzung: ~$285/Aktie

- Mittleres Ziel: ~$303/Aktie

- Bewertungen: 6 Kaufen, 1 Outperform, 16 Halten

Mit einem impliziten Aufwärtspotenzial von etwa 8 % sehen die Analysten ein bescheidenes Potenzial gegenüber dem aktuellen Niveau. Für die Anleger bedeutet dies, dass sich die jüngste Erholung größtenteils im Aktienkurs widerspiegelt. Norfolk Southern könnte sich besser entwickeln, wenn sich das Frachtaufkommen schneller erholt oder wenn die laufenden Kosteninitiativen zu einer unerwartet starken Gewinndynamik führen.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für Norfolk Southern (kostenlos!) >>>

Norfolk Southern: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens sehen stabil aus und verbessern sich:

- Umsatzwachstum: Voraussichtlich ~3% jährlich bis 2027

- Operative Marge: wird voraussichtlich etwa 37% erreichen

- Forward P/E: ca. 18-19x, in der Nähe seines langfristigen Durchschnitts

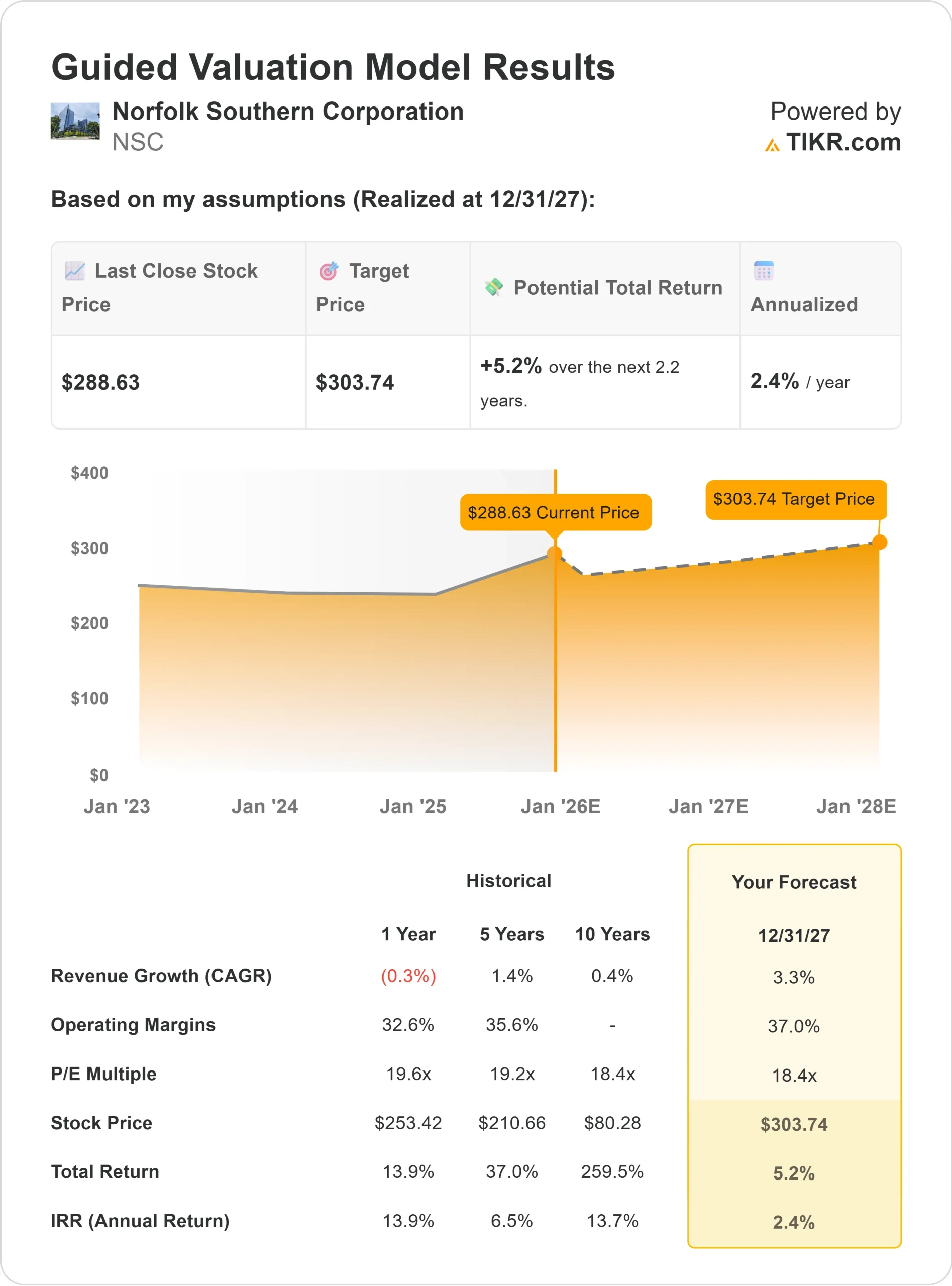

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 18-fachen Forward P/E einen Wert von ca. 304 $/Aktie bis 2027 nahe, was einem Gesamtpotenzial von ca. 5% oder einer annualisierten Rendite von 2% entspricht.

Diese Schätzungen deuten darauf hin, dass die Bewertung von Norfolk Southern bereits einen Großteil der erwarteten Verbesserungen einschließt. Für die Anleger bedeutet dies, dass die Aktie eher ein stetiger Wertzuwachs ist, der sich auf einen konstanten Cashflow und Dividenden stützt, als eine wachstumsstarke Gelegenheit.

Bewerten Sie Aktien wie Norfolk Southern in weniger als 60 Sekunden mit TIKR (kostenlos) >>>

Was ist der Grund für den Optimismus?

Norfolk Southern macht nach mehreren schwierigen Jahren weiterhin operative Fortschritte. Das Unternehmen hat vor kurzem den Howard Street Tunnel früher als geplant wiedereröffnet, wodurch die intermodale Kapazität erweitert und die Geschwindigkeit der Züge an der Ostküste erhöht wurde.

Die Konzentration des Managements auf Kostenkontrolle, Preisdisziplin und Servicezuverlässigkeit hat trotz der schwächeren Frachtnachfrage die Margen gestärkt. Diese laufenden Verbesserungen unterstützen ein effizienteres und zuverlässigeres Netz.

Für die Anleger bedeuten diese Maßnahmen eine widerstandsfähigere Norfolk Southern, die auf langfristige Stabilität ausgelegt ist. Die starke Cash-Generierung des Unternehmens und die disziplinierte Investitionstätigkeit bieten eine solide Grundlage für eine beständige Wertsteigerung.

Bärenfall: Nachfrage und Kostendruck

Die Wachstumskatalysatoren bleiben begrenzt. Die Frachtnachfrage ist zyklisch und eng an die Industrieproduktion gebunden, die sich noch nicht vollständig erholt hat. Steigende Arbeits- und Instandhaltungskosten könnten die Margenausweitung ebenfalls begrenzen, insbesondere wenn das Volumenwachstum weiterhin schleppend verläuft.

Für die Anleger bedeutet dies, dass das Gewinnwachstum von Norfolk Southern bei einer Abschwächung der makroökonomischen Bedingungen stagnieren könnte. Die Bewertung der Aktie, die in der Nähe der historischen Durchschnittswerte liegt, lässt nur wenig Spielraum für Enttäuschungen, falls die Preissetzungsmacht oder die Effizienzgewinne nachlassen.

Ausblick für 2027: Was könnte Norfolk Southern wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 18-fachen Forward P/E einen Wert von ca. 304 $/Aktie bis 2027 nahe, was ein Gesamtaufwärtspotenzial von ca. 5 % oder eine annualisierte Rendite von ca. 2 % gegenüber dem aktuellen Niveau bedeutet.

Diese Prognose spiegelt zwar ein bescheidenes Wachstum wider, setzt aber bereits eine kontinuierliche Kostendisziplin und weitere Effizienzsteigerungen voraus. Um ein größeres Wachstumspotenzial zu erschließen, müsste Norfolk Southern eine stärkere Erholung des Frachtvolumens oder eine zusätzliche operative Hebelwirkung durch Automatisierung und Netzwerkoptimierung erzielen.

Für Anleger ist Norfolk Southern ein zuverlässiger langfristiger Wert, der auf Effizienz, Cashflow und Dividendenstabilität beruht. Die Aktie bietet kurzfristig nur ein begrenztes Aufwärtspotenzial, bleibt aber für Portfolios attraktiv, die auf stetige Erträge und Kapitalerhalt ausgerichtet sind.

AI-Compounder mit massivem Aufwärtspotenzial, die die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, liegen die wahren Chancen vielleicht auf der KI-Anwendungsebene, wo eine Handvoll Compounders im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.