United Parcel Service, Inc. (NYSE: UPS) hat eine harte Zeit hinter sich. Die Aktie wird in der Nähe von 87 $/Aktie gehandelt und ist im vergangenen Jahr um etwa 35 % gesunken, da die Versandvolumina zurückgingen und die Arbeitskosten stiegen. Dennoch sehen Analysten Anzeichen für eine Wertsteigerung, da UPS sich auf Effizienz, Preisdisziplin und seinen margenstarken Geschäftsmix stützt.

Vor kurzem hat UPS mehrere Technologie- und Service-Upgrades eingeführt, um die Rentabilität und Effizienz zu steigern. Das Unternehmen erweiterte seine Nutzung von KI durch neue Tools zur Preisgestaltung und Logistikautomatisierung, verbesserte die Sichtbarkeit in seinen Premium-Bodenservices und setzte seine Bemühungen zur Kostensenkung fort, um die Erholung der Marge zu unterstützen. Diese Initiativen unterstreichen das Engagement von UPS zur Verbesserung der Netzwerkproduktivität und zur Aufrechterhaltung eines starken Kundenservices auch in einem weichen Frachtumfeld.

In diesem Artikel wird untersucht, wo UPS nach Meinung der Wall Street-Analysten im Jahr 2027 notieren könnte. Wir haben Konsensprognosen und Bewertungsmodelle kombiniert, um den potenziellen Erholungspfad der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Schalten Sie unseren kostenlosen Bericht frei: 5 KI-Unternehmen, die nach Meinung von Analysten unterbewertet sind und mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten (Registrieren Sie sich bei TIKR, es ist kostenlos) >>>

Analysten-Kursziele deuten auf mäßiges Aufwärtspotenzial hin

UPS wird heute für rund 87 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 99 $/Aktie, was auf ein Aufwärtspotenzial von etwa 14 % im nächsten Jahr hindeutet. Die Prognosen weisen eine relativ enge Spanne auf, was auf ein mäßiges Vertrauen in die Aussichten schließen lässt:

- Hohe Schätzung: ~$120/Aktie

- Niedrige Schätzung: ~$75/Aktie

- Mittleres Kursziel: ~$100/Aktie

- Bewertungen: 13 Kaufen, 1 Outperform, 14 Halten, 2 Underperform, 1 Verkaufen

Die Analysten erwarten ein gewisses Erholungspotenzial, aber die Stimmung bleibt nach einem Jahr mit schwachen Versandmengen und höheren Arbeitskosten vorsichtig. Für die Anleger bedeutet dies kurzfristig ein bescheidenes Aufwärtspotenzial, mit der Möglichkeit stärkerer Gewinne, wenn sich die Frachtnachfrage und die Preisentwicklung schneller als erwartet verbessern.

UPS: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens deuten auf eine stetige, allmähliche Erholung hin, die durch Effizienzsteigerungen und Kapitaldisziplin unterstützt wird.

- Es wird erwartet, dass der Umsatz bis 2027 etwa gleich bleibt.

- Die operativen Gewinnspannen werden auf etwa 10 % geschätzt.

- Die Aktien werden zu einem 13-fachen des voraussichtlichen Gewinns gehandelt und liegen damit leicht unter den historischen Durchschnittswerten.

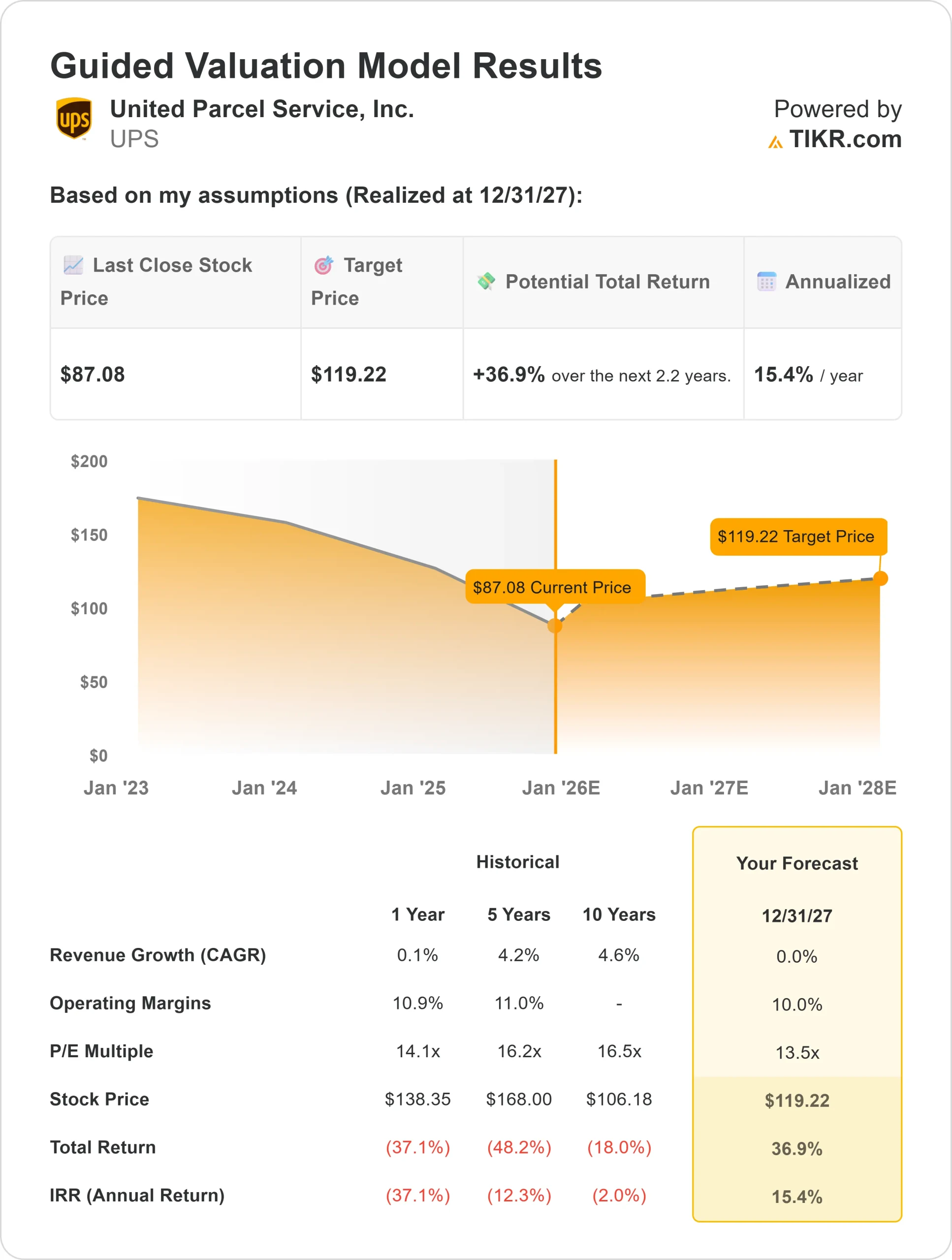

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 13-fachen voraussichtlichen Kurs-Gewinn-Verhältnisses einen Wert von 119 $/Aktie bis 2027 nahe.

- Das bedeutet ein Gesamtaufwärtspotenzial von etwa 37 % oder eine annualisierte Rendite von etwa 15 %.

Für Anleger bedeutet dies ein potenzielles jährliches Renditeprofil im mittleren Zehnerbereich, wenn UPS die Kosten unter Kontrolle hält und das Frachtvolumen allmählich steigt. Die Bewertung erscheint angemessen für ein weltweit führendes Logistikunternehmen, das selbst in schwachen Versandzyklen weiterhin einen starken Cashflow generiert.

Bewerten Sie Aktien wie United Parcel Service in nur 60 Sekunden mit TIKR (kostenlos) >>>

Was ist der Grund für den Optimismus?

UPS konzentriert sich weiterhin auf profitables Wachstum und operative Effizienz. Die Automatisierungsprogramme und die Technologie zur Routenoptimierung tragen dazu bei, die Kosten zu senken und gleichzeitig die Zuverlässigkeit des Service aufrechtzuerhalten. Der Vorstoß des Unternehmens in Richtung margenstärkere Kunden und Premium-Logistikangebote unterstützt die Rentabilität selbst in einem trägen Frachtmarkt.

Die internationale Expansion und das Wachstum in der Business-to-Business-Logistik sorgen ebenfalls für langfristigen Rückenwind. Für Investoren zeigen diese Initiativen, dass UPS seine Erträge stabilisieren, seine Dividende schützen und den Shareholder Value schrittweise wieder aufbauen kann, wenn sich die Marktbedingungen verbessern.

Bärenfall: Nachfrage und Kostendruck

Trotz dieser Stärken steht UPS immer noch vor kurzfristigen Herausforderungen. Das Frachtaufkommen ist nach wie vor schwach, und die Verbrauchernachfrage hat sich noch nicht vollständig erholt. Die Arbeitskosten sind infolge des Teamsters-Vertrags erhöht, was Druck auf die Gewinnspannen ausübt und die kurzfristige Preisflexibilität einschränkt.

Für die Anleger besteht das Risiko, dass die Erholung länger dauern könnte als erwartet. Wenn die Nachfrage schwach bleibt oder die Inflation die Kosten hoch hält, könnte UPS ein langsameres Gewinnwachstum verzeichnen, so dass die Aktienkursgewinne in den nächsten Jahren moderat bleiben.

Ausblick für 2027: Was könnte UPS wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 13-fachen Forward P/E nahe, dass UPS bis 2027 bei 119 $/Aktie notieren könnte. Das entspricht einem Aufwärtspotenzial von insgesamt 37 % bzw. einer annualisierten Rendite von etwa 15 %.

Dies würde zwar eine solide Erholung bedeuten, setzt aber bereits eine allmähliche Verbesserung der Frachttätigkeit und stabile Margen voraus. Für die Anleger würden höhere Gewinne als erwartet wahrscheinlich von einer schnelleren Kosteneffizienz, einer verbesserten Liefernachfrage und einem nachhaltigen Wachstum des freien Cashflows abhängen.

UPS sieht wie ein verlässliches Einkommens- und Wertpapier aus, das stetige Dividenden und Potenzial für annualisierte Renditen im mittleren Zehnerbereich bietet, wenn sich der Betrieb normalisiert und die Technologieinvestitionen beginnen, Ergebnisse zu liefern.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.