FedEx Corporation (NYSE: FDX) hat ein schwieriges Jahr hinter sich, da die schwächere Versandnachfrage und der Inflationsdruck auf die Gewinnspannen drückten. Die Aktie wird bei 236 $/Aktie gehandelt und hat in den letzten 12 Monaten etwa 11 % verloren. Dennoch sehen die Analysten Potenzial für eine Erholung, da Kostensenkungs- und Effizienzinitiativen die Rentabilität zu stärken beginnen.

Kürzlich meldete FedEx Quartalsergebnisse, die besser als erwartet ausfielen und Fortschritte bei den laufenden Kostensenkungs- und Transformationsbemühungen zeigten. Das Management hob Verbesserungen bei der Effizienz und Rentabilität hervor, ebenso wie die fortgesetzte Arbeit an der Umstrukturierung von Teilen des Unternehmens, um den Betrieb zu vereinfachen und das langfristige Wachstum zu stärken. Diese Aktualisierungen unterstreichen FedEx' Bestreben, ein schlankeres, anpassungsfähigeres Unternehmen zu werden, da die weltweite Nachfrage nach Transporten uneinheitlich bleibt.

In diesem Artikel wird untersucht, wo die Analysten der Wall Street die FedEx-Aktie im Jahr 2028 sehen. Wir haben Konsensziele und Bewertungsmodelle zusammengestellt, um den möglichen Weg des Unternehmens zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Schalten Sie unseren kostenlosen Bericht frei: 5 KI-Compounder, die nach Meinung von Analysten unterbewertet sind und bei beschleunigter KI-Einführung eine jahrelange Outperformance erzielen könnten (Registrieren Sie sich bei TIKR, es ist kostenlos) >>>

Analysten-Kursziele deuten auf mäßiges Aufwärtspotenzial hin

FedEx wird heute für etwa 236 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 266 $/Aktie, was auf ein Aufwärtspotenzial von etwa 13 % im nächsten Jahr hindeutet. Die Prognosen bleiben recht knapp:

- Höchste Schätzung: ~$320/Aktie

- Niedrige Schätzung: ~$200/Aktie

- Mittleres Kursziel: ~$ 271/Aktie

- Bewertungen: 16 Käufe, 3 Outperforms, 10 Halten, 2 Verkaufen

Die Analysten sehen Raum für bescheidene Gewinne, da die Kostensenkungs- und Effizienzprogramme von FedEx greifen. Für Anleger bedeutet dies ein stetiges Erholungspotenzial, wenn auch keinen großen Ausbruch. Wenn das Management die Margen stabil hält und sich das Versandvolumen erholt, könnte die Aktie von hier aus allmählich wieder an Fahrt gewinnen.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für FedEx (kostenlos!) >>>

FedEx: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens erscheinen stabil, wobei in den nächsten Jahren eine allmähliche Verbesserung erwartet wird:

- Der Umsatz soll bis 2028 jährlich um etwa 3,9% wachsen.

- Es wird erwartet, dass die operativen Margen bei 7,1 % liegen werden.

- Die Aktien werden mit dem 12,3fachen des voraussichtlichen Gewinns gehandelt und liegen damit in der Nähe der historischen Durchschnittswerte.

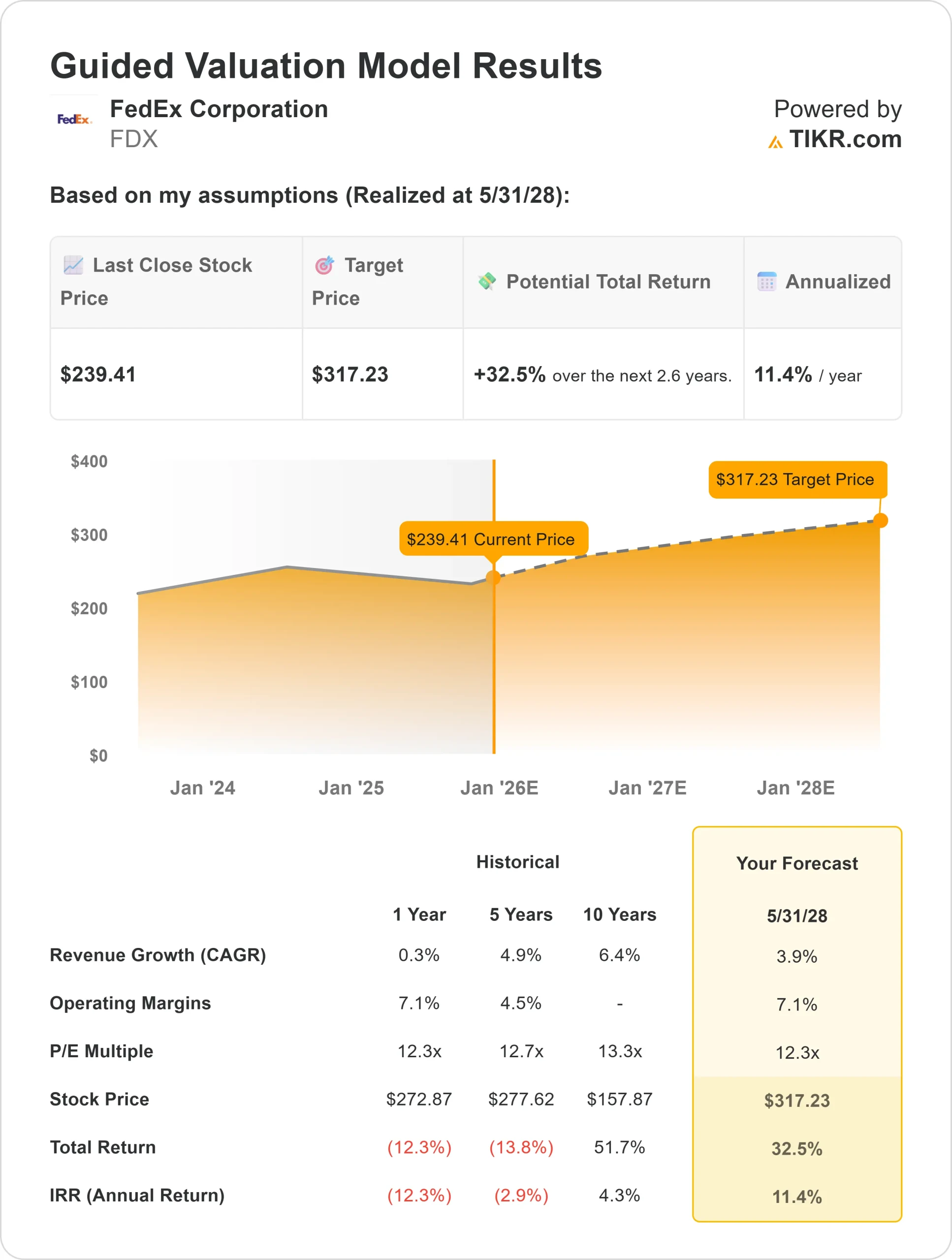

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR unter Verwendung eines 12,3fachen P/E bis 2028 von einem Wert von etwa $ 317/Aktie aus.

- Das bedeutet ein Gesamtpotenzial von etwa 33 % oder eine annualisierte Rendite von etwa 11 %.

Diese Zahlen deuten darauf hin, dass FedEx stetig zulegen kann, da Effizienzsteigerungen die Margen stärken und Kosteninitiativen greifen. Für Anleger scheint die Aktie heute angemessen bewertet zu sein und bietet eine Mischung aus Stabilität und moderatem Wachstumspotenzial, da sich die globale Nachfrage allmählich erholt.

Bewerten Sie Aktien wie FedEx in nur 60 Sekunden mit TIKR (kostenlos) >>>

Was ist der Grund für den Optimismus?

Der Transformationsplan von FedEx, bekannt als DRIVE, unterstützt weiterhin eine allmähliche Verbesserung der Rentabilität. Die Initiative zielt darauf ab, die Kosten durch Netzwerkoptimierung, Automatisierung und eine bessere Kapazitätsauslastung zu senken. Das Management hat bereits mit der Vereinfachung der Betriebsabläufe begonnen und erste Anzeichen zeigen, dass die Margen auch in einem schwächeren Frachtumfeld stabil bleiben.

Auch die digitalen Investitionen zahlen sich aus. Der Einsatz von KI-Routing-Tools und Kapazitätsprognosen bei FedEx hat dazu beigetragen, die Lieferzeiten zu verbessern und die Treibstoffkosten zu senken. Für die Anleger bedeuten diese Veränderungen ein agileres und kosteneffizienteres Geschäft, das bei einer Stabilisierung des weltweiten Frachtaufkommens zu einer stärkeren Gewinnerholung führen könnte.

Bärenfall: Wettbewerb und Volumenrisiko

Trotz der Fortschritte sieht sich FedEx immer noch mit einer uneinheitlichen Nachfrage konfrontiert. Das langsamere Wachstum des elektronischen Handels und die anhaltende Schwäche im internationalen Frachtverkehr bleiben Herausforderungen. Der Wettbewerb durch UPS und das expandierende Logistiknetzwerk von Amazon könnte die Preissetzungsmacht und den Marktanteil unter Druck setzen.

Für die Anleger bedeutet dies, dass das Gewinnwachstum begrenzt bleiben könnte, wenn sich das Volumen nicht vollständig erholt. Während die Kostendisziplin das Endergebnis gestärkt hat, muss sich die Top-Line-Performance von FedEx verbessern, bevor die Aktie wieder deutlich ansteigen kann.

Ausblick für 2028: Was könnte FedEx wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen geht das Guided Valuation Model von TIKR unter Verwendung eines 12,3fachen Kurs-Gewinn-Verhältnisses von etwa 317 $/Aktie bis 2028 aus. Das entspricht einem Gesamtaufwärtspotenzial von etwa 33 % bzw. einer annualisierten Rendite von etwa 11 % gegenüber dem aktuellen Niveau.

Für Anleger deutet dieser Ausblick eher auf eine stetige Erholung als auf ein explosives Wachstum hin. Die schlankere Kostenstruktur und der sich verbessernde Cashflow machen FedEx zu einem verlässlichen Value Play, aber das Aufwärtspotenzial hängt davon ab, ob der globale Handel und die Nachfrage nach Paketen auf das Niveau von vor 2023 zurückkehren.

Kurz gesagt, FedEx scheint gut positioniert für eine allmähliche Wertsteigerung, wenn seine Kosteneffizienz anhält, aber eine nachhaltige Erholung erfordert eine erneute Beschleunigung des Versandvolumens und eine konsequente Umsetzung seiner DRIVE-Ziele.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbettet, die die Menschen bereits jeden Tag nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.